Материал: Первичный рынок жилой недвижимости города Минска

Таким образом, становление и развитие

белорусского первичного рынка жилой недвижимости - очень сложный и

противоречивый процесс, который протекал в сложный период зарождения и

формирования рыночных отношений в экономике страны.

Рисунок 2.7 - Развитие рынка жилой недвижимости

г. Минска за период с 2011 г. по 2014 г.

.2 Первичный рынок жилья столицы Республики

Беларусь и его мониторинг

Первичный рынок жилой недвижимости Республики Беларусь, как уже отмечалось, тесно связан с развитием сферы строительства. Жилищное строительство в нашем государстве относится к одному из приоритетных направлений социально-экономического развития. Целью государственной жилищной политики является создание условий для удовлетворения гражданами потребности в доступном и комфортном жилье сообразно их индивидуальным запросам и финансовым возможностям, формирование полноценного рынка жилья. В Республике Беларусь был принят ряд нормативных и правовых документов, предусматривающих меры по увеличению жилищных инвестиций, а также снижению стоимости жилья.

В 2014 году по Республике Беларусь, в целом,

было введено в эксплуатацию 5 522,5 тысяч квадратных метров жилой недвижимости

или 110,4% к предусмотренному заданию на год, что составляет 68,7 тыс. новых

квартир (в 2013 году - 63,7 тыс.). Также было введено в эксплуатацию 2 817,5

тыс. кв. м. общей площади для граждан, состоящих на учёте нуждающихся в

улучшении жилищных условий [34, с. 2]. Динамика ввода жилых домов в эксплуатацию

по городу Минску приведена на рисунке 2.8 [13, с. 86]. Как свидетельствуют

данные рисунка, спад ввода новых жилых домов приходится на кризисные для

экономики страны годы - 2001 г. и 2011-2012 гг.

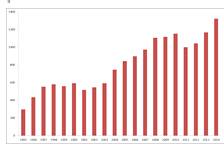

Рисунок 2.8 - Динамика ввода жилых домов в городе Минске

(тысяч квадратных метров), 1995-2014 гг.

В 2005-2010 гг., в стране проводилась политика стимулирования внутреннего спроса, которая обеспечивала ежегодный рост объемов строительства жилья, что подтверждают данные рисунка 2.8. Однако в 2011 году белорусское правительство на фоне валютно-финансового кризиса сократило объемы строительства до 5,48 млн. кв. метров. Таким образом, исходя из динамики ввода в эксплуатацию квартир, можно заметить снижение объемов строительства в том же году. Причин для данного явления несколько. Одной из них является сокращение объемов льготного кредитования и строительства; второй причиной является финансовый кризис, вызвавший перенос сроков окончания строительств, а также послуживший причиной сворачивания и замораживания некоторых новых проектов: большое влияние также оказал рост стоимости кредитов, который в 2012 году по отношению к 2010 году составил 213%.

Если проанализировать показатель ввода жилых домов в эксплуатацию по Республике Беларусь в целом, то лидером в данном случае является город Минск и Минская область.

В среднем в Минске ежегодно вводится в эксплуатацию около 1,3 миллионов квадратных метров общей площади многоквартирных домов; регистрируется из них как квартиры порядка 0,9 миллиона, что составляет около 70% от общей площади. Оставшиеся 30% площадей приходятся на площади общего пользования, такие как лифтовые, коридоры, паркинги, лестничные клетки [38, с. 1].

Таким образом, именно столицу Беларуси г. Минск

можно по праву назвать наиболее мощным центром жилищного строительства, о чем

свидетельствуют данные рисунка 2.9 [13, с. 91].

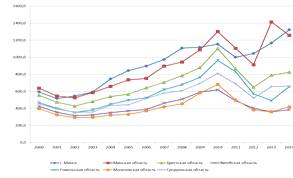

Рисунок 2.9 - Ввод в эксплуатацию общей площади жилых домов в

Республике

Беларусь по областям, 2000-2014 гг., тыс. кв. м.

Как считают эксперты, территориальные возможности столицы как для размещения производства, так и для обеспечения минчан жильем уже исчерпаны. По плотности заселения Минск уже в 2-3 раза превосходит ряд европейских столиц, таких как Берлин и Прага. Как следствие, избыточное давление испытывает на себе городская инфраструктура. Из-за обилия транспорта на улицах появились пробки; обострилась проблема подключения к коммунальным сетям новых предприятий и жилых домов. В то же время во всех регионах страны отмечается отток трудовых ресурсов из села; происходит уменьшение численности средних и малых городов, сокращение их экономического потенциала. Особенно интенсивно эти процессы проявляются в Минской области. В этой связи первоочередную значимость приобретает вопрос о согласованном территориальном развитии столицы и центрального региона.

Одним из важнейших индикаторов рынка жилой

недвижимости является анализ спроса на жилье, представленный на рисунке 2.10

[26, с. 4]. Активность на рынке жилья в 2015 году в целом была достаточно

высокой. Так, за 2015 год в Минске зарегистрировано 12 570 договоров

купли-продажи квартир, что на 2,8% меньше, чем в 2014 году. За 10 лет самым

успешным можно считать спокойный и благоприятный 2013 год с его 13 657

сделками.

Рисунок 2.10 - Активность спроса на жилье в

городе Минске, 2005-2015 гг.

Как неоднократно указывалось, по объемам

строительства жилой недвижимости г. Минск занимает лидирующую позицию, что и

является причиной присутствия наибольшего числа игроков в отрасли. Крупнейшими

застройщиками Минска являются: ОАО «МАПИД», ОАО «МДК», ООО «Интерфакт» с долями

рынка 37%, 9% и 7% соответственно, что представлено на рисунке 2.11 [34, с. 6].

Рисунок 2.11 - Доли крупнейших застройщиков в городе Минске, 2014 год

год вынудил застройщиков перейти к более существенным действиям по корректировке, как проектов домов, так и маркетинговой политики в соответствии с новыми реалиями рынка. Так, часть застройщиков пересмотрело проекты новых домов с целью снижения метража квартир, а некоторые застройщики начали предлагать рассрочку платежей на квартиры уже не только в строящихся домах, но и в домах уже сданных в эксплуатацию.

Кроме того, современные реалии рынка и покупательского спроса таковы, что уже мало предложить квартиру с хорошей планировкой в хорошем доме, необходимо обеспечить благоустройство придомовой территории, наличие машиномест и наличие современных детских площадок. И, конечно же, в период нестабильности особое внимание уделяется репутации застройщика, его способности сдать дом в заявленные сроки. Анализируя структуру предложения новостроек по районам города Минска, представленную на рисунке 2.12 [28, с. 3], лидируют по количеству новостроек Первомайский, Центральный и Фрунзенский районы г. Минска.

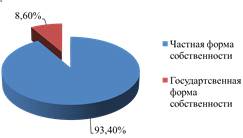

Рассматривая структуру жилищного фонда города Минска по формам собственности, представленную на рисунке 2.13[47, c. 176], можно сказать, что доля государственного жилищного фонда достигает 8,6 % в то время, как доля частного - 93,4%.

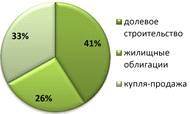

Структура предложения новостроек в столице представлена на рисунке 2.14 [30, с. 5]. Выделяется три основные схемы реализация новостроек на первичном рынке недвижимости: наиболее распространенная для столичного рынка недвижимости - это долевое строительство, на долю которого приходится практически половины способов реализации жилья.

Рисунок 2.12 - Структура предложения новостроек

города Минска по районам города, 2015 год

Рисунок 2.13 - Структура жилищного фонда города

Минска по формам собственности, 2014 год

Рисунок 2.14 - Структура предложения новостроек города Минска

в

зависимости от схем реализации, 2015 г.

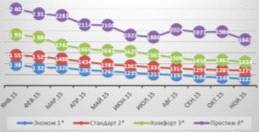

Важным аспектом изучения первичного рынка жилой

недвижимости является динамика ценообразования на рынке в разрезе различных

категорий жилья, представленная на рисунке 2.15 [30, с. 5].

Рисунок 2.15 - Динамика стоимости квадратного метра в новостройках

города

Минска, 2015 г.

В плане ценообразования, наиболее стабильными оказались новостройки класса «Стандарт». Стоит отметить, что класс «Стандарт» до сих пор остается самым многочисленным на рынке - новостройки этого класса формируют более половины объема рынка. Средняя стоимость квадратного метра в этом классе по сравнению с 2014 годом, можно сказать осталась без изменений в 2015 году [30, с. 5].

Средние цены на новостройки класса «Эконом» по сравнению с началом 2015 года уменьшились на 2%. В конце 2015 года средняя стоимость квадратного метра в самом бюджетном классе жилья составила 1120 $/кв.м. [30, с. 6].

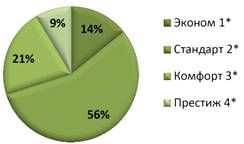

Нестабильная ситуация на валютном рынке, девальвация национальной валюты в декабре 2014 года и последовавший за этим спад в экономике привел к снижению покупательской активности и стоимости квадратного метра строящегося жилья. В структуре новостроек города Минска, представленной на рисунке 2.16 [28, с. 2], более половины - 56% - занимают новые дома класса «Стандарт».

На втором месте - 21% - занимает жилье на

первичном рынке недвижимости класса «Комфорт». При этом практически равные доли

занимают новостройки абсолютно двух противоположных классов «Эконом» и

«Престиж».

Рисунок 2.16 - Структура предложения жилья на

первичном рынке недвижимости города Минска, 2015 г.

Рынок элитной жилой недвижимости начал свое развитие сравнительно недавно, в 2010 году, с началом реализации сразу нескольких проектов в этой отрасли, и является самым новым сегментом первичного рынка жилой недвижимости столицы. До сих пор рынок не сформирован, но уже на стадии строительства объектов элитной жилой недвижимости наблюдается конкуренция, обусловленная, главным образом, отсутствием качественного и полноценного предложения. Предложение элитной недвижимости формируется двумя сегментами: квартиры в так называемых «сталинках» и квартиры в элитных новостройках.

На ведущие позиции в настоящее время выходят современные элитные новостройки. Но, несмотря на то, что значительная часть покупателей в премиум-сегменте сориентирована на новостройки, «сталинки» с хорошим месторасположением продолжают пользоваться спросом.

По утверждению риэлтеров, самыми дорогими районами на рынке жилой недвижимости Минска остаются Первомайский и Центральный районы города. В 2014 году самыми дорогими по стоимости жилья улицами стали расположенные в микрорайоне Дрозды напротив комплекса «Минск-Арена» улица Пионерская, стоимость предложения 1 кв. м жилья на которой превышает 4500 долларов; улицы Жасминовая и Тепличная, где стоимость 1 кв.м. колеблется в пределах от 3500 до 4500 долл. США. Также в рейтинг вошли улицы Ваньковичей, Парниковая, Сторожевская и К. Маркса [34, с. 9].

Рисунок 2.17 - Самые дорогие районы города

Минска по приобретению жилья, 2014 г.

Если рассматривать стоимость кв. м. жилой

недвижимости в разрезе числа комнат, то по сравнению с началом 2015 года цены

на квартиры снижаются, что подтверждается данными рисунка 2.18 [37].

Рисунок 2.18 - Динамика стоимости квадратного метра в новостройках

города Минска в зависимости от количества

комнат, 2015 г.

Анализируя первичный рынок жилой недвижимости, необходимо указать его специфичную черту - сезонность. Каким бы ни был рынок: растущим, падающим или стабильным,- в зависимости от поры года в его поведении можно разглядеть схожие черты. Можно сказать, что если доходы, кредиты и миграция задают направление для движения цен, то сезонность придаёт динамике итоговые очертания [37].

Во время новогодних и майских праздников цены на квартиры меняются не так активно, как до и после них. Те, кто постоянно наблюдает за ситуацией на рынке жилья, наверняка обращали внимание на этот факт, который является ярким примером сезонности. Впрочем, её влияние распространяется на весь год. Активность продавцов и покупателей самая низкая в году в январе-феврале. И те, и другие отходят от новогодних и рождественских праздников, медленно вливаясь в привычный рабочий ритм. Наблюдается следующая закономерность: в январе сделок купли-продажи квартир всегда меньше, чем в предыдущем декабре и последующем феврале.

С началом весны рынок жилья стремительно оживает и именно данный период с февраля по апрель характеризуется самыми высокими колебаниями цен. Майские праздники и первое по-настоящему теплое солнце отвлекают участников рынка от совершения сделок. Нормой для мая считается снижение спроса по сравнению с апрелем и мартом. В это же время предложение квартир достигает пика, после чего начинает снижаться. После праздников покупатели возвращаются на рынок, и некоторые специалисты называют это время второй волной спроса. Впрочем, она редко достигает уровня первых весенних месяцев.

Активная фаза отпускного и дачного сезонов сказывается на сокращении предложения квартир - их количество опускается ниже среднегодовой нормы. В то же время у многих потенциальных покупателей появляются причины для совершения сделки. Начало учебного года и традиционный арендный ажиотаж затрагивают и рынок продажи. Некоторые родители покупают жилье детям, поступившим в вузы или тем, кто уже окончил университет. Для многих семей важно, чтобы дети пошли в новую школу с сентября, и это вынуждает их не откладывать покупку. Цены на квартиры в это время снижаются только в сложные, кризисные годы.

После окончания отпускного сезона - в октябре-декабре - на рынок массово возвращаются продавцы и покупатели. Многие считают конец года лучшим временем для решения жилищного вопроса. Как показывают данные, это утверждение чаще оказывается верным - на стабильном рынке в четвертом квартале и спрос, и предложение превышают годовую норму [35].

Сегментирование по количеству комнат в квартире обычно ведется по одно-, двух-, трех-, четырех-комнатным квартирам, в отдельный сегмент выделяют пятикомнатные квартиры и более. Структура предложения квартир по выше выделенному критерию представлена на рисунке 2.19 [26, с. 5]. Наибольший удельный вес в структуре новостроек занимают двухкомнатные квартиры - 35%, практически в равных частях - около 30% приходится на однокомнатные и трехкомнатные квартиры.

Рынок индивидуальных жилых домов также является одним из сегментов первичного рынка жилой недвижимости. Начиная со второго квартала 2014 года рынок индивидуальных жилых домов столицы резко оживился. Объем оборачиваемых в сделках купли-продажи квадратных метров в 2015 году вырос на 60% по сравнению с первым кварталом 2014 года, в то время как количество сделок за аналогичный период возросло только на 44%. Данный факт может свидетельствовать о том, что спрос покупателей направлен на приобретение жилого дома, общая площадь которого превышает 100 кв. м [52, с. 2].

Одним из мощных факторов, определяющих развитие

рынка жилой недвижимости, является показатель объемов финансирования ввода

новых домов, структура которых представлена на рисунке 2.19. В настоящее время

доля банковских кредитов в структуре жилищного строительства по итогам 2015

года составила около 35%. Доля же собственных средств населения в жилищном

строительстве составила более 50%. В 2005-2014 годах, как видно из рисунка

2.20, преобладало два основных источника финансирования жилищного строительства

- кредиты (в большинстве случаев - льготные) и средства населения. Однако, в

2012-2013 гг. объемы льготного кредитования уменьшились.

Рисунок 2.19 - Структура предложения квартир в

городе Минске, 2016 г.

В 2010 году объём вводимого жилья с господдержкой составлял около 80%, в 2011 году - 75%, в 2012 году не превысил 50%. 10 октября 2011 года ОАО «АСБ Беларусбанк» приостановило льготное кредитование строительства (реконструкции) жилых помещений, вводимых в эксплуатацию в 2012-м и последующих годах. Высокие процентные ставки по банковским кредитам определяют положение в настоящее время в строительной отрасли [52, с. 2].

Существует большая разница в цене между коммерческим жильем и жильем, которое строится с поддержкой государства. Это объясняется, в частности, тем, что дома для очередников и дольщиков относятся к различным конструктивным системам. Для очередников в основном предназначено жилье в домах индустриального домостроения, то есть крупнопанельного (КПД), которые возводятся по типовым проектам, с использованием крупных сегментов. Трудоемкость возведения таких зданий относительно невелика, а сроки сдачи в эксплуатацию не превышают 10 - 12 месяцев. Для большинства же дольщиков строительство квартир осуществляется в домах, возводимых по индивидуальным проектам, из доставляемых на объект штучных материалов. Это строения кирпичные, каркасно-блочные, каркасно-монолитные, монолитные и другие. Поэтому на их возведение требуется значительно больше времени: порядка двух лет и более. В результате стоимость такого жилья, естественно, выше по сравнению с домами КПД.