Материал: Первичный рынок жилой недвижимости города Минска

Наиболее действенный инструмент на пути развития ипотеки - ипотечная облигация - долгосрочная ценная бумага, выпускаемая юридическими лицами под обеспечение недвижимым имуществом и приносящая твердый процент. Ее преимуществами являются: привлечение долгосрочных средств инвестора; снижение риска ликвидности; более приемлемая процентная ставка [6, с. 50].

По мнению экспертов, наряду с развитием ипотеки, обязательно нужно, сохранить и льготное кредитование. Льготное строительство должно быть в меньших объемах, чем это было два-три года назад. С другой стороны, если стимулировать внутренний спрос за счет льготных кредитов, то это вновь приведет к разбалансировке экономики.

Таким образом, ипотека в Беларуси не работает не потому, что банк не может выселить на улицу должника в случае невыплаты кредита, а потому, что кредит исключительно под залог приобретаемого или имеющегося недвижимого имущества - это дорого для кредитополучателя. Ведь заложенное имущество нужно застраховать. Кроме того, банки будут требовать страхование жизни самого кредитополучателя.

Также чрезвычайно актуальной для потребителей, органов государственного регулирования рынка жилой недвижимости, кредитных учреждений и контролирующих организаций является задача получения объективной информации о надежности застройщика как участника рынка. Важнейшей проблемой при этом является минимизация финансовых рисков, главным образом потребителей, выбирающих долевое строительство как наиболее распространенную в настоящее время форму привлечения денежных средств населения для строительства жилья. При этом необходимо четко разработать методику оценки финансовой устойчивости застройщика, под которой понимается его способность выполнять взятые на себя организационные, строительные и финансовые обязательства перед дольщиками.

Одной из тенденций развития рынка жилой недвижимости столицы в том числе является необходимость практического применения новых инструментов государственного регулирования, к числу которых относится, например, жилищный лизинг. Модель базируется на активном привлечении денежных средств населения и государственной поддержке некоторых категорий граждан. Сумма лизинговых платежей включает: во-первых, арендную плату, компенсирующую все затраты лизингодателя по строительству жилья и эксплуатационные затраты по его содержанию лизингополучателем; во-вторых, вознаграждение лизингодателя; в-третьих, оплату страховки, налогов, расходы на капитальный ремонт. Предлагаемая методика расчета лизинговых платежей основывается на теории финансовых рент, в соответствии с которой платежи осуществляются в конце периода равными аннуитетными величинами и рыночная стоимость жилья с дополнительными затратами полностью погашается лизингополучателем за срок договора лизинга.

Особенностью данной модели является возможность не только накопления денежных средств, но и овеществления исполненных платежей лизингополучателя в реальную площадь, что эффективно в нестабильных экономических средах. В этом случае лизингополучатель будет иметь право и возможность ежегодно выкупать часть площади квартиры (долю) по оговоренным в договоре условиям, т.е. имеет место пошаговое (в рассрочку) приобретение жилья [45, с. 51].

В дальнейшем активизировать привлечение инвестиций в отрасль поможет акционирование госпредприятий. Перед государством стоит задача - привлечь инвесторов, но при этом сохранить контроль государства над стратегически важной отраслью.

Важным направлением жилищной политики является обеспечение доступности жилья для домохозяйств, нуждающихся в государственной поддержке. Для этого необходимо дифференцировать такие домохозяйства по социально-демографическому признаку, определиться с их количеством, сроками улучшения жилищных условий и ресурсами, которые могут быть направлены на их поддержку, а затем формировать механизмы, которые сделают жилье доступным.

Бельгийский экономист опытным путем с

применением методов регрессии определил один из основных факторов, влияющих на

развитие первичного рынка жилой недвижимости: средняя цена предложения

квадратного метра зависит от средней зарплаты по Минску или по стране и

определяется ей. Проведенный в соответствии с гипотезой анализ показывает, что

цена предложения квадратного метра строго (на 94,1%) зависит от средней

зарплаты по стране или ещё строже от средней зарплаты по Минску (95,3%). На

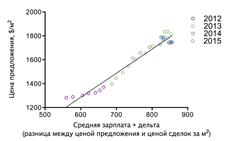

рисунке 3.5 [53, с. 62] показана эта взаимосвязь.

Рисунок 3.5 - Взаимосвязь цены предложения на

рынке недвижимости и средней заработной платы

Полученные исследования позволили сформулировать несколько сценариев развития первичного рынка недвижимости города Минска начиная с 2016 года.

Оптимистичный вариант заключается в том, что при характерном для белорусской модели экономики интенсивном росте зарплат, который наблюдался после двух предыдущих девальваций, они могут достигнуть $550 в среднем по стране к концу 2016 года. Это соответствует средней цене предложения в 1570 $/м2 и росту цены на 0,5% на рынке жилья.

Базовый вариант основывается на то, что при отсутствии интенсивного роста зарплат возможно сохранение их на уровне близком к текущему ($450) до конца 2016 года. Такой сценарий приведет к снижению цен на квартиры в Минске еще на 11% и достижению показателя в 1390 $/м2.

Третий вариант, получивший название утопического, свидетельствует, что в 2016 году размеры заработной платы приблизятся к тысяче долларов в эквиваленте. Если представить себе постепенный рост средней зарплаты в республике до $1000 при сохранении среднего уровня дельты между предложением и сделками (4%), это даст на конец года уровень цены предложения в размере 2390$/м2. Таким образом, рост цен на жильё в Минске до конца года составил бы внушительные 53%.

С другой стороны, экономисты заключают, что

зарплаты в стране не являются единственным фактором, влияющим на рынок жилья.

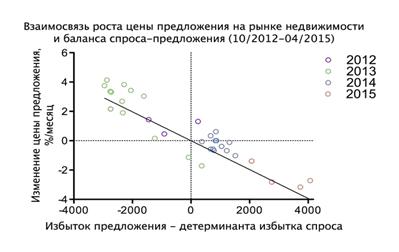

Анализу также была подвергнута история динамики спроса и предложения. С помощью

методов эконометрики была найдена четкая взаимосвязь между ценой на рынке жилья

и балансом спроса и предложения. Движение цены на 81% можно предсказать, зная

только соотношение спроса и предложения, представленное на рисунке 3.6, и

ничего не зная о зарплатах [53, с. 70].

Рисунок 3.6 - Взаимосвязь цены предложения на рынке недвижимости и баланса спроса и предложения

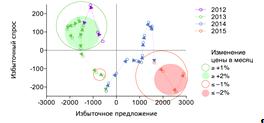

Полученная взаимосвязь позволила вычислить

значения избыточного спроса и предложения и отобразить их на графике,

представленном на рисунке 3.7. Из графика видно, что если спрос останется

низким, а предложение высоким до конца года, то средняя цена предложения и

дальше будет падать на 1-3% в месяц. Что приведет к снижению цены до конца 2016

года на 8-24% (до 1190-1440 $/м2).

Рисунок 3.7 - Баланс спроса и предложения на

рынке жилья

Допустим, что предложение и спрос медленно вернутся к своим средним показателям за последние три года (5930 и 930, соответственно). При плавном возврате к средним величинам цена до конца года успеет снизиться еще на 12% (1370 $/м²).

В данный момент оба фактора (средняя зарплата по городу, баланс спроса и предложения) указывают на предстоящее понижение цены. Не исключено, что обе приведенные гипотезы справедливы и взаимодополняемы. Соответственно, давление на цену жилья оба эти фактора смогут оказывать независимо друг от друга.

Эксперты также выделяют ряд технологических тенденций развития рынка жилья. Увеличение количества предложений при стабильном спросе способствует снижению стоимости жилья. Однако не стоит забывать, что объемы строительства нового жилья - не единственный фактор, влияющий на цены на рынке недвижимости. Не менее важным является доступность жилья для населения, определяемая как соотношение стоимости квадратного метра и средней заработной платы. Государственная поддержка позволяет увеличить доступность жилья для граждан, имеющих право на ее использование, почти в 1,5 раза.

Второй глобальный тренд рынков недвижимости - повышение энергоэффективности жилья, обусловлен ростом стоимости топливно-энергетических ресурсов. В Республике Беларусь в настоящее время жилье потребляет на отопление и горячее водоснабжение около 90-110 кВт.ч/кв.м в год.

Третий тренд - повышение уровня технологической оснащенности жилья, использование системы «умный дом». «Умный дом» или, что более верно, «система домашней автоматизации» - это интеграция компьютерных технологий в домашние сети с целью улучшения качества жизни. Множество интеллектуальных инструментов может быть интегрировано в эту систему, которая призвана повысить комфорт, безопасность и экономичность здания или дома в течении всего цикла его существования. Неотъемлемыми атрибутами «умного дома» являются управление освещением и климатом жилища, видеонаблюдение, системы безопасности и контроля, возможность удаленного управления. Среди множества преимуществ использования «системы домашней автоматизации» следует отметить экономию электроэнергии от 10 до 40%.

Четвертая современная тенденция - рост популярности таунхаусов. Тенденция не совсем нова, так как возникновение строений подобного типа датируется XVII веком во Франции, затем они появились в Британии (XIX), Америке (XX) и, наконец, в 90-х годах дошли до России. Однако для Беларуси это относительно новое веяние, лишь начинающее развиваться. Можно предположить, что в ближайшей перспективе данное направление будет активно развиваться в нашей стране.

Таким образом, для белорусской экономики

создание цивилизованного рынка жилья предполагает: обеспечение баланса

интересов потребителей и производителей жилищной услуги, формирование

информированного и эффективного потребителя и собственника жилища; ускоренное

развитие сектора аренды жилья и социального жилищного фонда; формирование

финансово-экономических и фискальных институтов, которые содействовали бы росту

сбережений и их трансформации в инвестиции в жилищную сферу, а также

эффективному и рациональному использованию жилища.

ЗАКЛЮЧЕНИЕ

На основе исследований, проведенной в дипломной работе, можно сформулировать основные выводы.

. Рынок жилой недвижимости представляет собой совокупность организационно-экономических и правовых отношений, возникающих между его участниками относительно объекта таких отношений - жилья. Главным субъектом и регулятором жилищной политики в Республике Беларусь является государство, что объективно в силу его социально-ориентированного характера и особенностей рынка жилой недвижимости. Система государственного регулирования рынка жилой недвижимости представляет собой контур, где на «входе» - институты, инфраструктура, а также инструменты и формы регулирования, создающие в совокупности предпосылки формирования эффективного рынка, а на «выходе» - удовлетворенные потребности и спрос населения в жилье как условие становления эффективного собственника. Формирование такой системы регулирования рынка жилой недвижимости позволит более эффективно использовать государственные и личные средства, а также привлекать другие финансовые ресурсы в инвестиционный оборот и повысить эффективность использования имеющегося жилищного фонда.

. В настоящее время в Республике Беларусь существуют два основных рынка недвижимости: первичный рынок и вторичный рынок. На первичном рынке недвижимость как товар выступает впервые. Основными продавцами недвижимости в таком случае выступают государство в лице своих республиканских, региональных и местных органов власти, а также строительные компании - поставщики жилой и нежилой недвижимости.

На вторичном рынке недвижимость выступает как товар, ранее бывший в употреблении и принадлежащий определенному собственнику - физическому или юридическому лицу. Подобное деление рынка имеет место и на рынке потребительских товаров, рынке ценных бумаг и т. д. Но там товары свободно перемещаются в экономическом пространстве, в то время как предложение на рынке недвижимости всегда привязано к определенной территории (административно-территориальному делению), в рамках города - определенному району или даже микрорайону.

. Механизм государственного регулирования рынка жилой недвижимости, его особенность и методология состоят в выявлении и учете объективно существующих циклических фаз развития рынка, их продолжительности, факторов влияния, внешних эффектов. Это дает возможность применения соответствующих форм финансирования и конкретных инструментов регулирования, наиболее эффективных для каждой из фаз цикла. Установленная логическая взаимосвязь институтов, инфраструктуры, а также инструментов в рамках механизма регулирования (государство, система жилищных строительных сбережений, жилищный лизинг, долевое строительство, реконструкция и модернизация жилья), образующих систему жилищных отношений и содержание государственной жилищной политики, позволяет проводить адаптивное регулирование рынка путем более эффективного использования инвестиций, эксплуатации имеющегося жилищного фонда и обеспечения баланса спроса и предложения на рынке.

. Рынок недвижимости Республики Беларусь имеет сравнительно небольшой период развития, однако на сегодняшний день он является одним из самых динамично развивающихся. Экономические процессы, под влиянием которых рынок недвижимости формировался и развивался, накладывали особый отпечаток на взаимоотношения его участников, а также на содержание и характеристики предпринимательской деятельности в сфере недвижимости.

. Развитие рынка жилья напрямую зависит от социально-экономических процессов, происходящих в обществе и экономике. А поскольку в течение последних лет экономическая ситуация в стране не была стабильной, то говорить о стабильности на рынке недвижимости не приходится. Недостаточно эффективной оказалась практика решения жилищной проблемы с помощью эмиссионных источников. Возникла необходимость в использовании рыночных механизмов финансирования и кредитования жилищного строительства, развитие которых целесообразно осуществлять по следующим направлениям:

переход от политики льготного кредитования к оказанию государственной адресной поддержки малообеспеченной категории граждан, не имеющих в своем распоряжении недвижимости, а также четкой регламентации предоставления такой поддержки;

сокращение бюджетных расходов на прямое финансирование строительства жилья;

предоставление права строительства жилья без ограничений площади для граждан, доходы и накопленные средства которых позволяют финансировать жилье без непосредственного использования государственных средств;

создание механизма долгосрочных жилищных накоплений для малообеспеченных категорий граждан, имеющих в своем распоряжении недвижимость, при одновременном введении механизма оплаты нового жилья в зачет старого.

В новых условиях особенно важны поддержание платежеспособного спроса различных слоев населения на рынке жилья и создание условий для развития рыночных механизмов мобилизации внебюджетных средств, с перспективой развития системы ипотечного жилищного кредитования, являющейся самым распространенным методом решения жилищной проблемы в мировой практике. Целесообразно учитывать накопленный уровень имущественной обеспеченности граждан объектами жилой недвижимости, которые могут выступать залогом при ипотечном кредитовании.

. Лизинговая модель приобретения жилой недвижимости населением, новизна которой в отличие от имеющейся в мировой практике состоит в возможности постоянного осуществления платежей лизингополучателя в физические размеры жилой площади, что максимально исключает влияние инфляционных процессов, тем самым способствует стабилизации финансовых и организационно-правовых отношений на рынке жилой недвижимости, а также обеспечивает благоприятный исход договора лизинга для лизингополучателя и лизингодателя. Предлагаемой лизинговой модели присуща высокая социальная ориентированность, так как появляется возможность приобретения жилья средне- и малообеспеченными гражданами без привлечения дорогих кредитных ресурсов.