Материал: Відповіді до заліку. Економічна теорія. Туризм

перед бюджетом за своєчасну сплату податків;

перед банками;

перед постачальниками за виконання договірних відносин.

Принцип матеріальної відповідальності розповсюджується також на працівників підприємства: вони відповідають за недостачі, безгосподарність й ін. Контроль грошима за фінансово-господарську діяльність здійснюється усередині підприємства шляхом обліку і аналізу результатів роботи. Контроль грошима здійснюється постачальниками і покупцями в ході виконання договорів. Банки проводять контроль в ході кредитування, а також через систему розрахунків, фінансові органи по платежах до бюджету. Іншими словами, комерційний розрахунок – це метод господарювання, що реалізовує на рівні підприємства товарно-грошові відносини. Товарно-грошові відносини можуть бути тільки на підприємствах-товаровиробниках. Причому під підприємством мається на увазі будь-яка господарська форма: завод, фабрика, майстерня і т.п., що безпосередньо виробляють продукцію або надає послуги на комерційній основі. Як результат комерційної діяльності підприємство-товаровиробник має одержувати прибуток, дохід. Поняття комерційного розрахунку в чистому виді не застосоване до невиробничих структур та будь-яких органів управління, бюджетних організацій будь-яких видів. Невиробничі структури не є за своїм статусом комерційними організаціями, кінцевим завданням яких є отримання прибутку. В невиробничих структурах застосовуються окремі елементи комерційного розрахунку. При використанні механізму комерційного розрахунку без мети отримання комерційного результату – прибутку – створюється тільки видимість товарно-грошових відносин. Підбиваючи підсумок сутнісних характеристик комерційного і господарського розрахунку, можна зробити висновок, що комерційний розрахунок – це метод господарювання, що реалізує на рівні підприємства – товаровиробника товарно-грошові відносини. Господарський розрахунок в умовах ринкових відносин є модифікацією комерційного розрахунку, реалізованого на рівні структурних підрозділів підприємства. Виходячи з цього поняття, терміни господарський розрахунок, внутрішньогосподарчий розрахунок, внутрішньовиробничий госпрозрахунок – синоніми одного поняття.

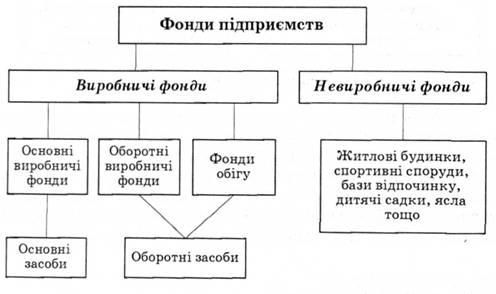

Фонди підприємства та їх структура.

Виробниче підприємство повинне мати засоби виробництва, які є основою продуктивної діяльності підприємства. Вони становлять основний капітал підприємства. У сучасній економічній літературі вживають поняття "капітал" і "фонди". Деякі економісти ототожнюють їх, тобто вважають, що це є ресурси, необхідні для організації виробництва. На нашу думку ці поняття не можна вважати тотожними, бо фонди включають не тільки засоби виробництва, а й грошові ресурси, необхідні для відновлення засобів виробництва і виплати заробітної плати. Отже, всі матеріально-речові і грошові ресурси, якими володіє підприємство, становлять фонди підприємства. Фонди підприємства поділяють на виробничі і невиробничі. Виробничі фонди — це ті матеріально-речові засоби, які беруть участь у виробництві. Вони поділяються на основні та оборотні. За допомогою виробничих фондів виробляється продукція, яка становить фонди обігу. Фонди обігу — це готова продукція, що перебуває на складі підприємства, а також відвантажена, але ще не оплачена покупцями, і кошти на рахунку підприємства, необхідні для придбання предметів праці та виплати заробітної плати. Невиробничі фонди — це житлові будинки, спортивні споруди, будинки культури, бази відпочинку, дитячі садки, ясла тощо. Фонди обігу мають виробниче призначення, бо грошові кошти, виручені від реалізації продукції, використовуються на виробничі цілі.

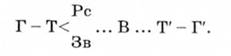

Кругообіг та обіг виробничих фондів підприємства.

Фонди підприємств перебувають у безперервному русі. Без нього припиняється виробництво. В умовах кризи, коли виробництво зупиняється, коли люди переважно працюють лише в торгівлі, грошові кошти й товари обертаються тільки в сфері обігу за формулою Г—Т—Г'. Так безконечно бути не може. Якщо не буде повного кругообороту фондів, то країні загрожує катастрофа. Повноцінний кругооборот має охоплювати не тільки сферу обігу, а й сферу виробництва. І в цьому кругообороті повинні брати участь усі фонди (основні, оборотні й фонди обігу). На початковій стадії кругообороту фонди виступають у натуральній формі, тобто у вигляді засобів і предметів праці. У процесі виготовлення продукції засоби праці переносять свою вартість на виготовлений продукт поступово і частинами, а предмети праці — відразу і повністю. Виготовлений продукт реалізується, і вартість виготовлених товарів набуває грошової форми. За виручені кошти підприємство знову відновлює спожиті засоби і предмети праці. Так відбувається кругооборот фондів. Рух фондів, у процесі якого вони послідовно проходять три стадії і змінюють три функціональні форми, називають кругооборотом фондів. У процесі кругообороту фонди проходять три стадії. Перша стадія Г Т. Ця стадія полягає в тому, що гроші обмінюються на робочу силу і засоби виробництва. На другій стадії... В ... здійснюється процес виробництва, тобто відбувається продуктивне споживання засобів виробництва та робочої сили і здійснюється виробництво товарів. Із стадії виробництва товари переходять у стадію обігу, тобто в третю стадію Т' — П. На цій стадії вироблені товари реалізуються за гроші, а за виручені гроші купуються нові засоби і предмети праці, наймаються нові робітники і відновлюється виробництво. Одержана сума грошей є більшою, ніж та, яка на початку була вкладена у виробництво, бо вона включає додану вартість, створену в процесі виробництва. Таким чином рух фондів проходить три стадії і набуває трьох функціональних форм — грошової, продуктивної і товарної. Це і є кругооборот фондів (капіталу). Його можна виразити такою формулою:

Кругооборот

фондів є не одиничним, а безперервним

процесом. Кругооборот фондів (капіталу),

узятий не як окремий акт, а як безперервно

повторюваний процес, називається

оборотом фондів (капіталу).

Кругооборот

фондів є не одиничним, а безперервним

процесом. Кругооборот фондів (капіталу),

узятий не як окремий акт, а як безперервно

повторюваний процес, називається

оборотом фондів (капіталу).

Основні та оборотні фонди підприємства. Амортизація. Фізичний та моральний знос основних фондів.

Основні виробничі фонди — це засоби праці, які беруть участь у багатьох виробничих циклах і частинами переносять свою вартість на виготовлений продукт, зберігаючи при цьому в процесі використання свою натуральну форму.

За натурально-речовим складом вони включають машини й устаткування, споруди (свердловини, тунелі, мости, вишки), транспортні засоби, виробничий інвентар, робочу і продуктивну худобу, будівлі (виробничі і господарські), передавальне обладнання, інструменти та пристрої, господарський інвентар, багатолітні насадження, інші основні засоби.

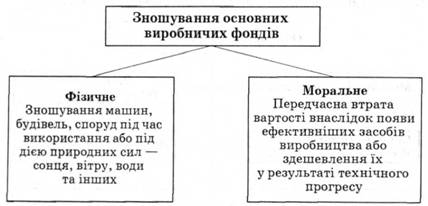

Треба відзначити, що не всі елементи виробничих фондів виконують однакову роль. Одні з них беруть безпосередню участь у виробничому процесі (машини, верстати, конвеєри, потокові лінії). Вони становлять активну частину виробничих фондів. Інші, наприклад, будівлі, склади, прямої участі у виробництві не беруть. їх називають пасивними. Основні виробничі фонди оцінюються в грошах. Така оцінка необхідна для обліку динаміки їхнього розвитку, обчислення зношуваності, нарахування амортизації, розрахунку собівартості продукції, рентабельності підприємства тощо. Основні виробничі фонди зношуються. Є два види зношування — фізичне і моральне Фізичне зношування — це матеріальне зношування машин, інструментів, будинків і споруд та інших засобів праці під час їх використання в процесі виробництва або під дією природних сил — вітру, температури, сонця, води та інших. У результаті фізичного зношування фонди поступово втрачають частину своєї вартості. Вона переноситься на створюваний продукт тією мірою, якою втрачається їх споживна вартість. Швидкість зношування засобів праці залежить від якості матеріалів, з яких вони виготовлені, ступеня навантаження, інтенсивності використання, кваліфікації працівників, своєчасності ремонту, захисту від впливів — атмосферних умов та іншого. Основні фонди, які не використовуються, також фізично зношуються під впливом сил природи, а морально — під впливом НТП.

Моральне зношування основних фондів — це передчасна втрата ними їхньої вартості внаслідок появи ефективніших засобів виробництва аналогічного призначення, або здешевлення їх у результаті технічного прогресу. Відчислення на заміщення вартості зношеної частини основних фондів називають амортизаційними відрахуваннями. З них утворюється фонд амортизації. Амортизаційні відрахування можуть не збігатися з фактичним зношуванням. Відсоток, який відраховується для заміщення зношеної частини основних фондів називається нормою амортизації. Вона встановлюється в законодавчому порядку. Високі темпи науково-технічного прогресу прискорюють моральне зношування основних фондів і ведуть до того, що держава збільшує норму амортизації. Це дає змогу швидше списувати морально зношені засоби праці, а з іншого боку — стимулює інтенсивне використання виробничих фондів. Таким способом здійснюється політика прискореної амортизації. Систематичне і повне завантаження основних виробничих фондів дає змогу збільшити виробництво продукції, підвищити ефективність виробництва і збільшити фондовіддачу, яка є головним показником використання основних виробничих фондів. Вона показує випуск продукції, що припадає на одну грошову одиницю виробничих фондів і визначається як відношення вартості виготовленої продукції до вартості основних виробничих фондів. Збільшення фондовіддачі залежить від таких чинників: 1) повноти залучення у виробничий процес машин і устаткування; 2) зростання коефіцієнта змінності; 3) ліквідації простоїв; 4) скорочення строків освоєння нових виробничих потужностей. Оборотні виробничі фонди — це предмети праці, які повністю споживаються в кожному виробничому циклі, відразу повністю переносять свою вартість на створювану продукцію і в процесі виробництва змінюють натуральну форму. Вони включають сировину і матеріали, паливо і пальне, запасні частини для ремонту, куповані матеріали, тару і тарні матеріали, малоцінні матеріали та інструменти, незавершене виробництво та напівфабрикати власного виробництва. Оборотні виробничі фонди і фонди обігу (готова продукція і грошові кошти) в сукупності становлять оборотні засоби. Для оцінки й аналізу використання оборотних виробничих фондів використовується показник матеріаломісткості. Матеріаломісткість найповніше відображає ефективність використання оборотних фондів у поєднанні з технічним рівнем виробництва. Вона обчислюється як відношення вартості спожитих матеріальних ресурсів до вартості продукції.

Собівартість продукції, фактори її формування та зниження.

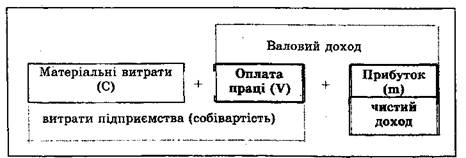

Собівартість продукції – це грошова форма витрат на підготовку її виробництва, виготовлення і збут. Собівартість комплексно характеризує ступінь використання усіх ресурсів підприємства, а значить, і рівень техніки, технології та організації виробництва. При інтенсивнішому використанні виробничих ресурсів, успішнішому удосконаленні техніки, технології і організації виробництва рівень собівартості виробництва знижується. Тому собівартість є одним з важливих показників ефективності виробництва, підгрунтям встановлення ціни продукції та її нижньою межею для виробника. При обчисленні собівартості продукції важливе значення має визначення складу витрат, які в неї включаються. Як відомо, витрати підприємства відшкодовуються за рахунок двох власних джерел: собівартості і прибутку. Через собівартість повинні відшкодовуватися витрати підприємства, що забезпечують просте відтворення усіх факторів виробництва: предметів, засобів праці, робочої сили і природних ресурсів. Тому, собівартість продукції включає витрати на: – дослідження ринку і виявлення потреби у продукції; – підготовку і освоєння нової продукції; – виробництво, включаючи витрати на сировину, матеріали, енергію, амортизацію основних фондів, оплату праці персоналу; – обслуговування виробничого процесу і управління ним; – збут продукції (пакування, транспортування, реклама, комісійні витрати і т. п.); – розвідку, використання і охорону природних ресурсів (витрати на геологорозвідувальні роботи, плата за воду деревину, витрати на рекультивацію земель, охорону повітряного, водного басейнів); – набір і підготовку кадрів; – поточну раціоналізацію виробництва (удосконалення технології, організації виробництва, праці, підвищення якості продукції), крім капітальних витрат. Обсяг виробництва при незмінній вартості матеріальних і трудових ресурсів збільшується тільки в результаті зниження собівартості. Розробка плану організаційно-технічних заходів щодо використання внутрівиробничих резервів ґрунтується на результатах аналізу їхніх джерел і факторів, що впливають на техніко-економічні показники. До найбільш важливих джерел резервів варто віднести зниження матеріальних витрат і підвищення продуктивності праці.

З усього різноманіття факторів, що впливають на техніко-економічні показники, до укрупнених груп можна віднести: - підвищення технічного рівня виробництва; - поліпшення організації виробництва.

Зниження матеріалоємності, чи матеріальних витрат — одне з найважливіших джерел розвитку економіки. Продуктивність праці, тобто його результативність і ефективність, виміряється трудомісткістю (часом, витраченим на виробництво одиниці продукції) і виробленням (кількістю продукції, зробленої за визначений проміжок часу). У результаті зниження трудомісткості економія досягається за рахунок зменшення витрат на оплату праці з обліком додаткової заробітної плати і відрахувань на соціальне страхування в розрахунку на одиницю продукції, скоректованих на новий обсяг виробництва. Фактори, що впливають на техніко-економічні показники, можна об'єднати в наступні укрупнені групи. Підвищення технічного рівня - процес удосконалення технічної бази, ріст рівня якої досягається в результаті: - удосконалювання засобів праці (упровадження прогресивної техніки, підвищення частки удосконаленого устаткування), предметів праці (застосування прогресивних видів сировини, матеріалів, енергоносіїв); - раціонального використання сировини, матеріалів; - механізації й автоматизації виробничих процесів.

Використання більш продуктивного устаткування дозволяє заощаджувати заробітну плату (жива праця) при збільшенні амортизаційних відрахувань (минулого праці). «Підвищення продуктивності праці полягає саме в тім, що частка живої праці зменшується, а частка минулої праці збільшується, але збільшується так, що загальна сума праці, що полягає в товарі, зменшується, і, отже, кількість живої праці зменшується більше, ніж збільшується кількість минулої праці». Удосконалювання організації виробництва і праці. Ця група факторів впливає на зниження собівартості в результаті спеціалізації виробництва, удосконалювання організації праці й управління виробництвом, поліпшення матеріально-технічного постачання і побуту, ефективного використання часу робочих, скорочення зайвих витрат. Ріст обсягу виробництва дозволяє скоротити умовно-постійні витрати. Собівартість знижується за рахунок скорочення поточних витрат виробництва на одиницю продукції до і після проведення організаційно-технічних заходів.

Валовий та чистий дохід підприємства.

Дохід є спонукальним мотивом і джерелом діяльності підприємства. Підприємство приводить у рух усі виробничі фактори - капітал, працю, природні ресурси - для створення продукту, його наступної реалізації та утворення доходу. Загальний дохід підприємства - це сума доходу, отриманого фірмою від продажу певної кількості продукції. (Кількість проданого товару залежить від попиту на нього). Таким чином, TR=PxQ, де TR (Total Revenue) - загальний дохід підприємства або виручка підприємства, P (Price) - ціна, Q (Quanting) - кількість проданої продукції. Розрізняють такі види доходу: валовий і чистий. Валовий дохід підприємства становить грошову виручку від реалізації продукту (виконання робіт чи послуг), інших матеріальних цінностей і майна підприємства (включаючи основні фонди) тощо, зменшену на суму постійних витрат підприємства. Якщо від валового доходу підприємства відняти ще й змінні витрати, то одержують суму чистого доходу підприємства. Валовий дохід – загальна суму доходів підприємства від усіх видів діяльності, отриманого (нарахованого) протягом звітного періоду в грошовій, матеріальній або нематеріальній формах. До склад валового доходу включають: – загальні доходи від реалізації товарів (робіт та послуг), в тому числі допоміжних та обслуговуючих виробництв, що не мають статусу юридичної особи; – доходи від реалізації цінних паперів (крім операцій з їх первинного випуску та операцій з їх кінцевого погашення); – доходи від спільної діяльності та у вигляді процентів, роялті, володіння борговими вимогами, доходи від лізингу; – доходи від здійснення бартерних операцій (виходячи з договірної ціни такої операції, але не нижче звичайних цін); – суми безповоротної фінансової допомоги, отриманої підприємством; вартості товарів, що надані безоплатно підприємству; – штрафи, пені та інші доходи.

Для

того, щоб побачити як підприємство

працює і які його результати діяльності

використовують показник – чистий

дохід.

Чистий дохід – це дохід, яку

отримує підприємство в процесі своєї

діяльності.

Чистий дохід розраховується

шляхом віднімання від вартості валової

продукції суми всіх затрат на її

виробництво.

Прибуток, як показник ефективності господарської діяльності підприємства. Розподіл та використання прибутку.

Функціонування підприємства, незалежно від видів його діяльності і форм власності, в умовах ринку визначається його здатністю приносити прибуток. В умовах ринкової економіки прибуток є найважливішим фактором стимулювання виробничо-господарської діяльності підприємства і створює фінансову основу для його розширення, задоволення соціальних і матеріальних потреб трудового колективу. Прибуток є найважливішим узагальнюючим показником в системі оцінних показників ефективності виробничої, комерційної і фінансової діяльності підприємства. Прибуток — це чистий доход бізнесмена на вкладений капітал, винагороду за ризик підприємницької діяльності, що є різницею між сукупним доходом і сукупними витратами в процесі здійснення своєї діяльності. Підприємство повинне працювати так, щоб забезпечувати необхідний рівень прибутку, а це означає, що прибуток є:

основним внутрішнім джерелом поточного і перспективного розвитку підприємства;

найважливішою передумовою зростання ринкової вартості підприємства;

індикатором кредитоспроможності підприємства;

головним мотивом власника, оскільки він є ініціатором і організатором зростання капіталу і розвитку бізнесу;

показником конкурентоспроможності за наявності стабільного і стійкого рівня прибутку;

гарантом виконання підприємством своїх зобов'язань перед державою, джерелом задоволення соціальних потреб суспільства.

Головною метою управління прибутком є максимізація добробуту власників в поточному і перспективному періоді.