Материал: Відповіді до заліку. Економічна теорія. Туризм

Акціонерні товариства в сфері туризму : проблеми становлення та розвитку.

Суть орендних підприємств. Умови та основні принципи їх господарської діяльності.

Орендне підприємство - це підприємство, яке створене орендарем на основі оренди цілісного майнового комплексу існуючого державного або комунального підприємства чи майнового комплексу виробничого структурного підрозділу цього підприємства з метою здійснення підприємницької діяльності.

Об'єктом оренди можуть бути: 1) державні та комунальні підприємства або їх структурні підрозділи як цілісні майнові комплекси, тобто господарські об'єкти із завершеним циклом виробництва продукції (послуг, робіт); 2) нерухоме майно (будівлі, споруди, приміщення); 3) окреме індивідуально визначене майно виробничо-технічного призначення, що належить суб'єктам господарювання. Орендарем може бути юридична особа, яка утворена членами трудового колективу підприємства чи його структурного підрозділу, майновий комплекс якого є об'єктом оренди. Орендодавцями щодо державного та комунального майна можуть бути: 1) Фонд державного майна України, його регіональні відділення - щодо цілісних майнових комплексів підприємств, їх підрозділів та нерухомого майна, яке є державною власністю; 2) органи, уповноважені Верховною Радою Автономної Республіки Крим або місцевими радами управління майном, що належить відповідно Автономній Республіці Крим або є в комунальній власності; 3) державні (комунальні) підприємства щодо окремого індивідуально визначеного майна, а також (з дозволу орендодавців) цілісних майнових комплексів, їх структурних підрозділів та нерухомого майна.

Отже, оренда є формою економічних відносин між власником, котрий безпосередньо не веде господарство на певному державному підприємстві, в організації, та юридичною особою - підприємцем, якому власник (орендодавець) передає за орендну плату майно на основі договору в строкове платне володіння і користування. Об'єктивно оренда реалізується через систему певних організаційно-економічних відносин, через певну форму господарювання.

Конкретний механізм розвитку орендного підприємства визначається істотними умовами договору оренди. Цими умовами є: 1) об'єкт оренди (склад і вартість майна з урахуванням її індексації); 2) строк, на який укладається договір оренди; 3) орендна плата з урахуванням її індексації; 4) порядок використання амортизаційних відрахувань; 5) відновлення орендованого майна та умови його повернення або викупу.

Оцінка об'єкта оренди здійснюється за відновною вартістю. Строк договору оренди визначається за погодженням сторін (орендодавця і орендаря). Орендар несе відповідальність за забезпечення цілісності й збереження майна, отриманого в оренду, і на вимогу орендодавця повинен відшкодувати завдані йому збитки. Важливим елементом механізму функціонування орендного підприємства є орендна плата. Вона виступає економічною формою доходу орендодавця-власника, який він одержує за своє майно, передане у строкове платне володіння і користування орендареві. Орендна плата - це фіксований платіж, який орендар сплачує орендодавцю незалежно від наслідків своєї господарської діяльності. Передаючи в оренду майно, орендодавець розглядає його як певну вартісну величину, що зростає. У цьому полягає суть його економічних інтересів. Тому величина орендної плати непостійна. Розмір ЇЇ може бути змінений за погодженням сторін. Орендна плата встановлюється у грошовій формі. Проте залежно від специфіки виробничої діяльності орендаря орендна плата за згодою сторін може встановлюватися в натуральній або грошово-натуральній формі. Абсолютна величина і строки внесення орендної плати визначаються в договорі. Питання створення і діяльності орендного підприємства, майнові відносини в Україні регулюються чинним законодавством. Найперспективнішою формою оренди є лізинг. Лізинг - це господарська діяльність, спрямована на інвестування власних чи залучених фінансових коштів, яка полягає в наданні за договором лізингу однією стороною (лізингодавцем) у виключне користування другій стороні (лізингоодержувачу) на визначений строк майна, що належить лізингодавцю або набувається ним у власність за дорученням чи погодженням лізингоодержувача у відповідного постачальника (продавця) майна, за умови сплати лізингоодержувачем періодичних лізингових платежів. Залежно від особливостей здійснення лізингових операцій лізинг може бути двох видів: фінансовий чи оперативний. За формою здійснення лізинг може бути зворотним, пайовим, міжнародним тощо. Об'єктом лізингу може бути нерухоме і рухоме майно, призначене для використання як основний капітал. Переваги лізингу пов'язані з тим, що він дає можливість швидко переходити на нову технологічну базу, не вимагає значних одноразових затрат, дає змогу звільнитися від обслуговування і зосередити всі зусилля на ефективному використанні нової техніки. Стрімкий розвиток лізингу у країнах з ринковою економікою пояснюється передусім необхідністю активізації інвестиційної політики. Певний досвід роботи щодо розвитку лізингу вже нагромаджений і в Україні.

Державні підприємства в ринковій системі : структура, функції та принципи господарської діяльності.

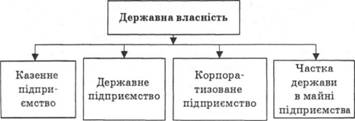

Державне підприємство (скор. ДП) — підприємство, що діє на основі державній власності, або підприємство, у статутному капіталі якого частка державної власності становить 50 і більше відсотків.Казенне підприємство також є державним. Певні межи визначення поняття ДП надає ч. 2 ст. 22 Господарського Кодексу України, яка перераховує види суб’єктів господарювання державного сектора економіки — ними є суб’єкти, що діють на основі лише державної власності, а також суб’єкти, державна частка у статутному капіталі яких перевищує 50% чи становить величину, що забезпечує державі право вирішального впливу на господарську діяльність цих суб’єктів. Важливу роль у системі державних фінансів відіграють державні підприємства, які створюються з метою забезпечення розвитку галузей, важливих для задоволення суспільних потреб. Державне підприємництво має певні відмінності від приватної підприємницької діяльності. Вони зводяться як до формування капіталу суб'єктів господарювання, так і структури управління його фінансами, а також використання результатів фінансової діяльності. Діяльність державних підприємств здійснюється насамперед у сферах, розвиток яких неможливий або недоцільний з використанням приватного капіталу. Як правило, це підприємства, що функціонують у галузях виготовлення зброї, наркотичних речовин, радіоактивних матеріалів, надання соціальних послуг з використанням державних коштів, проведення фундаментальних наукових досліджень, культурних програм та ін. Переважно державна форма власності застосовується і у сфері природних монополій. Державне підприємництво в СРСР було фактично єдиною формою розвитку економіки. До державної власності належали навіть ті підприємства, діяльність яких забезпечує потреби ринкової економіки: торгівля, надання послуг населенню, переробка сільськогосподарської продукції, страхування, банківські послуги, будівництво, виробництво товарів споживання та ін. З огляду на це в період переходу до ринкової економіки постала задача проведення широкомасштабної приватизації майна державних підприємств з метою формування ринкової структури господарського комплексу. Уже на початку 2003 р. в Україні приблизно 80% від загального обсягу промислової продукції вироблялося на недержавних підприємствах, зокрема, у будівництві – 77,6%, транспорті та зв'язку – 39,7%. Торгівля фактично повністю розвивається на приватних засадах. За період з 1992 до 2002 pp. було приватизовано 83 953 об'єкти, з них – 22 660 державної форми власності та 61 296 – комунальної. Та державний сектор економіки в Україні залишався досить значним. Так, в промисловості частка держави за обсягами виробництва становила 23,4%. Більш значною вона залишалася в паливній промисловості (53,7%), електроенергетиці (46,5%), хімічній та нафтохімічній промисловості (30,9%). Суб'єктами господарювання у державному секторі економіки є підприємства, де частка держави становить від 50 до 100% статутного капіталу. Державними підприємствами здійснюється як некомерційна, так і комерційна господарська діяльність. Некомерційне господарювання спрямоване на досягнення економічних, соціальних та інших результатів без переслідування мети одержувати прибуток. Підприємництво – це господарська діяльність, що здійснюється суб'єктами на власний ризик з метою досягнення економічних і соціальних результатів та одержання прибутку. Некомерційна діяльність, як правило, здійснюється суб'єктами господарювання державної та комунальної власності. Органи державної влади можуть бути засновниками, співзасновниками та власниками пакетів корпоративних прав підприємств. За формами організації державні підприємства поділяються на унітарні, корпоративні і корпоратизовані. Унітарне підприємство – це суб'єкт господарської діяльності, створений виключно за рахунок внесків капіталу з боку держави, 100% корпоративних прав якого знаходиться у власності державних органів влади. Унітарне державне підприємство може бути казенним та комерційним. Корпоративне підприємство за участю держави передбачає наявність декількох власників, тоді як корпоратизоване підприємство – це державне підприємство, яке перетворено в акціонерне товариство, де 100% акцій належить державі. Організаційні форми державних підприємств за структурою капіталу та принципами діяльності відображено на рис.

В Україні нараховується майже 1000 державних підприємств. Держава є власником пакетів акцій майже 2000 суб'єктів господарювання. У державній власності перебуває понад 1900 пакетів акцій, обсяги яких становлять від 10 до 100% капіталу емітентів. Такі корпоративні права розподілені між органами приватизації, місцевою владою та Кабінетом Міністрів України. Значну їх частку передано в управління уповноваженим особам (юридичним та фізичним). Важливим є і те, що державні підприємства працюють менш ефективно, ніж приватні. Практично 80% їх перебуває на межі банкрутства. Відповідно до форми участі держави, її органи здійснюють пряме управління підприємствами й установами та управління державними корпоративними правами. В свою чергу, управління державними корпоративними правами може здійснюватися шляхом: – реалізації відповідними органами державної влади прав акціонера або учасника господарського товариства; – призначення представника, що здійснює управління державними корпоративними правами. Згідно з Законом України "Про власність" майно, закріплене за державним підприємством, належить йому на правах повного господарського відання. До такого права віднесено володіння, користування та розпорядження майном з боку підприємства як суб'єкта господарської діяльності. Майно закріплюється за державною установою (організацією), що фінансується з державного бюджету, на праві оперативного управління. На таких же умовах закріплюється майно держави і за казенним підприємством. Казенне підприємство – це державне підприємство, яке не підлягає приватизації. Державне підприємство може бути перетворене на казенне за наявності таких умов: 1) підприємство проводить діяльність, яка може здійснюватися тільки державним підприємством; 2) головним споживачем продукції підприємства (понад 50%) є держава; 3) підприємство є суб'єктом природних монополій. Управління казенним підприємством здійснюють міністерства та інші центральні органи виконавчої влади. Зокрема, такі органи проводять контроль за ефективністю використання майна, оперативне управління яким здійснює керівник підприємства. Органи державного управління затверджують фінансові плани та визначають порядок використання чистого прибутку (шляхом встановлення обов'язкових нормативів його розподілу), визначають умови та фонд оплати праці. Казенне підприємство відповідає за своїми зобов'язаннями коштами та іншим майном, що є в його розпорядженні, крім основних фондів. За недостатності таких коштів і майна відповідальність за зобов'язання казенного підприємства несе власник. Природна монополія – це такий стан товарного ринку, за якого задоволення попиту на ньому є ефективнішим за умови відсутності конкуренції. Така ситуація, як правило, виникає внаслідок технологічних особливостей виробництва. При цьому товари, що виробляються суб'єктами природних монополій, не можуть бути замінені іншими товарами. Результатом є те, що попит на такому ринку менше залежить від зміни цін, ніж попит на інші товари (послуги). До суб'єктів природних монополій належать суб'єкти господарювання (юридичні особи) будь-якої форми власності, які виробляють (реалізують) товари на ринку, що перебуває у стані природної монополії. Природні монополії мають місце у таких сферах господарювання: транспортування нафтопродуктів, газу та інших речовин трубопроводами; передавання та розподіл енергії; користування залізничними коліями, вокзалами та іншими об'єктами, що забезпечують рух залізничного транспорту; централізоване водопостачання, водовезення і постачання теплової енергії; послуги портів, аеропортів та інших об'єктів. Діяльність природних монополій підлягає регулюванню з боку державних органів управління. Інструментами регулювання є: ліцензування діяльності природних монополій; регулювання цін (тарифів) на товари і послуги; створення умов для доступу споживачів до товарів, що виробляються і реалізуються природними монополіями. Особливістю управління державним майном, що закріплене за державним підприємством, є порядок відчуження засобів виробництва. Згідно з законодавством вони можуть бути продані іншим суб'єктам господарювання виключно на конкурентних засадах. Такі операції можуть здійснюватися через біржі, за конкурсом та на аукціонах. Порядок проведення продажу основних засобів визначає Фонд державного майна України. Одержані в результаті проведення таких операцій кошти мають бути спрямовані виключно на інвестиції.

До джерел формування майна державних підприємств належать: – грошові та матеріальні внески засновника; – доходи, одержані від господарської діяльності; – кошти, що надходять від продажу цінних паперів; – позики банків та інших кредиторів; – капітальні вкладення та дотації з бюджетів; – безоплатні та благодійні внески, пожертвування. Майно державних підприємств є державною власністю і використовується за рішенням органів державного управління. Разом з тим, у використанні державного майна підприємств для членів їх трудових колективів передбачені пільги. Трудовий колектив державного підприємства має право на одержання частини чистого прибутку, придбання акцій підприємства, одержання дивідендів та ін. В умовах ліквідації та реорганізації державного підприємства права трудового колективу доповнюються додатковими положеннями. До пільг трудового колективу державного підприємства відносять: – право вимагати передавання майна в оренду або перетворення підприємства на колективну власність у разі прийняття рішення державою про реорганізацію або ліквідацію підприємства; – можливість одержувати частину чистого прибутку після сплати податків підприємства та інших платежів до бюджету; – право на одержання акцій підприємства на суму прибутку, яку визначено членові трудового колективу; – можливість спрямування вкладу члена трудового колективу на спорудження або придбання об'єктів соціально-культурного призначення. Діяльність некомерційних державних організацій (установ) спрямована, передусім, на задоволення соціально-культурних потреб громадян. їх послуги, як правило, мають нематеріальний характер. Вони надаються за умов їх повної або часткової безоплатності. Такі установи не переслідують мети одержання прибутку. А тому вони утримуються (повністю або частково) за рахунок коштів державного (або місцевого) бюджетів. Зокрема, до таких установ належать установи митної та податкової служб, судів, прокуратури, виконавчої та законодавчої влади, окремі заклади освіти, охорони здоров'я, культури, оборони, наукові заклади та ін. За рахунок коштів, одержаних з бюджету, та власних доходів, бюджетні установи формують необхідні для забезпечення діяльності матеріальні цінності, здійснюють оплату найманого персоналу та проводять інші господарські операції. Особливістю фінансової діяльності державних підприємств є зобов'язання перерахунку частини прибутку (доходу) до спеціального фонду Державного бюджету України. Такі платежі в обов'язковому порядку мають здійснювати корпоратизовані, казенні підприємства та їх об'єднання.

Суть та принципи організації комерційного розрахунку.

В умовах ринкової економіки керівник підприємства (підприємець) досягає прибуткового ведення виробництва завдяки комерційному розрахунку. Повний господарський розрахунок або в сучасній термінології «комерційний розрахунок» є методом ефективного господарювання. Комерційний розрахунок є природним розвитком господарського розрахунку в умовах становлення ринку. При командно-адміністративній економіці господарський розрахунок носив формальний характер, оскільки порушувався принцип госпрозрахунку – рентабельна робота підприємств, свобода дій (свобода була в певних рамках, які встановлювалися державою через систему директивних показників). Тільки перехід до ринку створив передумови до появи реального розрахунку, а саме – комерційного розрахунку. В економічній науці комерційний розрахунок розглядається в двох аспектах: як економічна категорія і як метод господарювання. Як економічна категорія комерційний розрахунок – це система економічних відносин, що виникають з приводу співвідношення витрат і результатів господарської діяльності з метою максимізації прибутку. Як метод господарювання комерційний розрахунок є елементом економічного управління і полягає в:

координації суспільних інтересів з інтересами підприємств;

співвідношенні витрат і результатів господарської діяльності;

забезпеченні безпосереднього прямого зв'язку між ефективністю і доходами членів колективу;

державній дії на підприємства завдяки економічним інструментам – податки, кредит, державні замовлення і контракти.

Сутність комерційного розрахунку розкривається якнайповніші в його принципах.

Основними принципами комерційного розрахунку є:

економічна самостійність:

самоокупність і самофінансування:

матеріальна зацікавленість в підвищенні ефективності господарської діяльності:

повна економічна відповідальність за результати роботи:

контроль за діяльністю підприємств з боку держави і кредитно-фінансової системи.

Справжній комерційний розрахунок може бути забезпечений лише при одночасному здійсненні всіх принципів. Ігнорування хоча б одного з них перетворює комерційний розрахунок на формальність.

Економічна самостійність припускає, що підприємство:

вільно вибирає види діяльності;

самостійно складає плани своєї роботи на основі державних замовлень і договорів з госпрозрахунковими підприємствами, а також виходячи з власних оцінок потреби ринку в послугах і товарах і своїх можливостей;

самостійно вибирає постачальників, асортимент сировини, що закупляється, напівфабрикатів і т.д.;

самостійно встановлює ціни на товари і послуги виходячи з ринкової ситуації, власних витрат і доходів;

самостійно вибирає джерела формування фінансових ресурсів для господарської діяльності;

самостійно здійснює зовнішньоекономічну діяльність;

самостійно здійснює наймання робочої сили;

самостійно розподіляє і використовує чистий прибуток підприємства.

Кожне підприємство має повністю покривати свої витрати з рахунку одержуваних доходів. Самоокупність забезпечує просте відтворення на підприємстві. Проте цього недостатньо для забезпечення справжнього розрахунку, оскільки це не дозволяє розширити господарську діяльність. Тому кожне підприємство має забезпечити не тільки самоокупність, але й певне перевищення грошового доходу над витратами, тобто прибутковість в діяльності. Забезпечення підприємств ресурсами на комерційній основі в повному обсязі, тобто по верхній межі пропорції розподіл грошового доходу і утворює систему, що отримала назву самофінансування. Матеріальна зацікавленість колективу і окремих працівників утілюється в такій системі розподілу доходів і стимулювання праці, за якої і колектив, і окремі працівники зацікавлені в розширенні господарської діяльності при одночасній економії витрат і підвищенні ефективності господарювання. Цей принцип прояву в організації оплати праці відповідно до його кількості і якості, а також у використанні доходів.

Принцип матеріальної відповідальності підприємства за результати своєї роботи припускає обопільну матеріальну відповідальність підприємства і всіх суб'єктів, з якими він вступає у госпрозрахункові відносини. Підприємство несе відповідальність: