Материал: Стратегічне управління. Самостійна робота студента

Вдала стратегія максимально використовує переваги підприємства і нейтралізує недоліки.

Аналіз зовнішнього середовища підприємства, виконаний відносно цілі та кола продуктових бізнес-процесів, дозволяє оцінити стратегічний клімат або стратегічні умови, що створюються зовнішнім середовищем: оцінити наявні і потенційні можливості та загрози.

Фактори зовнішнього середовища найчастіше класифікують за такими групами:

-

Економічні - фактори, що пов'язані з обігом грошей, товарів, інформації та енергії.

-

Політичні - фактори, що впливають на політичні погляди та поділяють людей на окремі політичні групи і знаходять вираження в діяльності та прийнятті рішень місцевими органами влади та уряду.

-

Соціально-демографічні фактори, які впливають на рівень і тривалість життя людей, а також формують їхню ціннісну орієнтацію.

-

Технологічні - фактори, що пов'язані з розвитком техніки, обладнання, інструментів, процесів обробки та виготовлення продуктів, матеріалів і технологій.

-

Конкуренція - фактори, які відбивають майбутні та поточні дії конкурентів, зміни в частках ринків, концентрації конкурентів.

-

Географічні - фактори, пов'язані з розміщенням, топографією місцевості, кліматом і натуральними ресурсами (зокрема, корисними копалинами).

Важливу роль у розробці стратегії відіграють умови конкуренції і загальна привабливість галузі.

Стратегія повинна відповідати характеру і поєднанню конкурентних властивостей товару ціною, якістю, виробничим характеристикам, обслуговуванню, гарантіям. При посиленні конкуренції підприємству необхідно вжити заходів щодо захисту своїх позицій; ослаблення одного або декількох конкурентів створює можливість для наступальних дій .

Основою стратегії складає глибокий аналіз існуючих тенденцій, загроз і можливостей у зовнішньому оточенні організації, всебічний прогноз його майбутнього стану, передусім науково-технічного прогресу. Він повинен дозволити сформулювати сукупність альтернативних цілей у різних сферах діяльності підприємства.

Тема 5

1. Наукові підходи до визначення ступеня нестабільності зовнішнього середовища

Фактори нестабільності зовнішнього середовища:

-

товарних ринків - це рівень конкуренції і привабливість галузі;

-

географічного характеру - це далекість ринків, збільшення розриву між навантаженнями на систему управління і її можливостей.

-

внутрішнього характеру підприємства - одним з найважливіших питань для фірми є виявлення сильних і слабких сторін діяльності, а також конкурентних можливостей;

-

зовнішні політичні, соціальні і громадські фактори.

Сукупний вплив описаних груп факторів формує той або інший рівень нестабільності зовнішнього середовища. Оцінка такого рівня проводиться на підставі шкали І. Ансоффа.

Таблиця 5.1 Оцінка ступеня нестабільності зовнішнього середовища у відповідності зі шкалою І.Ансоффа.

|

Шкала І. Ансоффа |

Характеристики |

||

|

Звичність події |

Темп змін |

Передбачуваність |

|

|

Стабільність (0-2,0) |

Звична |

Повільніше, ніж реагує фірма |

За аналогією з минулим |

|

Реакція на зміни (2,0-3,0) |

У межах екстраполяції |

Відповідає швидкості реакції фірми |

Шляхом екстраполяції |

|

Передбачення (3,0-3,5) |

Несподівані події, що не мають аналогії з минулим |

Відповідає швидкості реакції фірми |

Передбачувані проблеми і нові можливості |

|

Дослідження і творчість (3,5-5,0) |

Несподівані і зовсім нові події |

Швидше, ніж реагує фірма |

Часткова або повна непередбачуваність |

При аналізі дотримується наступний порядок подій:

-

визначають, які з умов діяльності фірми будуть найменш стабільними в найближчі 5-7 років;

-

користуючись шкалою (0-5), визначають для обраних умов рівень звичності подій, темп змін, а також передбачуваність майбутнього;

-

визначають середній рівень нестабільності, пов'язаний з розподілами шкали нестабільності.

Інший підхід до визначення рівня нестабільності (Нємцов).

Таблиця 5.2 Оцінка ступеня нестабільності зовнішнього середовища у відповідності зі шкалою Нємцова.

|

Назва рівня нестабільності середовища |

Рівень нестабільності середовища |

Вид управління |

Вид стратегічного управління |

|

Відносна нестабільність |

2,5 – 3,0 |

Управління на основі інструкцій |

Стратегічне планування |

|

Реактивність |

3,0 – 3,5 |

Реактивне управління |

Управління шляхом вибору стратегічних позицій |

|

Прогнозування довгострокових змін |

3,5 – 4,0 |

Довгострокове планування |

Управління шляхом ранжування стратегічних завдань |

|

Передбачення середньострокових змін |

4,0 – 4,5 |

Управління на основі передбачених змін |

Управління в умовах слабких сигналів |

|

Дослідження короткострокових змін |

4,5 – 5,0 |

Управління на основі гнучних екстрених рішень |

Управління в умовах стратегічних несподіванок |

Чим вищий рівень нестабільності, тим складніше управління та більше зусиль необхідно для переходу на новий вид управління. Вищий рівень нестабільності передбачає менше часу, який відводиться на реакцію фірми. Якщо при рівні нестабільності 3 використовується стратегічне планування, фірма має можливість адаптуватися до нових умов середовища до початку негативного впливу, який загрожує втратами. При рівні нестабільності 4 зазначений вплив настає набагато раніше, ніж фірма відреагує на загрозу. Тому в цьому випадку використовується швидший засіб реагування, що містить чітко продумані дії, які дозволять пристосуватися в максимально короткі строки. У випадку, коли рівень нестабільності дуже високий і наближається до 5, управління здійснюється на основі жорсткої координації дій і моментальної реакції на зміни. Такий вид управління називається стратегічним управлінням в умовах стратегічних несподіванок. У сучасних умовах рівень нестабільності дуже високий, тому використання стратегічного управління повинно враховувати зміни для забезпечення ефективного управління та розвит ку підприємства.

2. Ризики ринкового середовища та їх роль у стратегічному управлінні підприємством

Ризик – суб’єктивна категорія, пов’язана з усуненням невизначеності і конфліктності в ситуації вибору.

В системі стратегічного менеджменту ризик зумовлений:

-

альтернативністю стратегії;

-

межами невизначеності формування стратегії;

-

недостатністю інформації;

-

схильністю керівника до ризику чи її відсутністю.

Ризик не загроза, а можливість - ризик на практиці в управлінських системах за своїм значенням розглядають здебільшого як фактор недоотримання бажаних результатів. Однак потрібно пам'ятати, що суб'єкти ринку працюють в однакових ринкових умовах, і відповідно зміни у довкіллі, що породжують ризик, практично однаковою мірою впливають на усіх учасників ринку. І той, хто виявиться найспритніший, розробивши інструменти стратегічного менеджменту, що дадуть змогу використати зміни на свою користь, отримає надприбутки.

З іншого боку, виникають ситуації, коли результат реалізації управлінських рішень з часткою економічного ризику перевищує заплановані чи очікувані показники. Внаслідок додаткових надходжень на підприємство залучаються нові ресурси та фонди, що спричиняє додаткові витрати. Надалі, якщо виявиться, що перевищення надходжень було одноразовим чи короткостроковим, то фонди, які були залучені, "простоюватимуть" без повного використання їхніх можливостей. Як наслідок нерідко сьогоднішні надприбутки перетворюються у майбутні значні збитки. Таке перевищення, особливо в діяльності вітчизняних підприємств, вимагає розроблення адекватних інструментів і політики управління підприємством за нестандартних ситуацій.

У ситуації ризику важливо уникати управлінських рішень, які спричиняли б значні коливання як у позитивний, так і в негативний бік.

Ризик характеризується наступними величинами: прямим збитком, додатковими непередбаченими витратами, доходами, меншими, за очікувані.

Для пониження ступеню ризику необхідно:

-

Ідентифікувати ризики;

-

Оцінити економічний стан підприємства з врахуванням ризику (табл. 4.1).

-

Здійснити аналіз ризику:

-

визначення внутрішніх і зовнішніх факторів, які впливають на ризик;

-

аналіз цих факторів;

-

оцінка явного ризику з врахуванням оцінки економічного стану підприємства та визначення економічної ефективності вкладених засобів;

-

встановлення допустимого ступеню ризику;

-

аналіз операцій пониження ступеню ризику;

-

розробка заходів пониження ступеню ризику.

Тема 6

1. Організаційні здатності як необхідна база розвитку ресурсів та компетенцій підприємства

Розвиток стратегічного управління в контексті обґрунтування джерел конкурентних переваг еволюційно відбувався в межах 2 основних теорій стратегічного менеджменту: теорії галузевої конкуренції та ресурсної теорії.

Теорія галузевої конкуренції (позиціонування) спирається на екзогенні (зовнішні) фактори як джерела формування конкурентних переваг підприємства, серед яких ключовими є структура ринку, основні сили конкуренції ( за М. Портером), можливості і загрози, які існують на ринку, переваги у ланцюжку створення цінності на основі низьких витрат, диференціації продукції тощо.

Ресурсний підхід ґрунтується на ендогенних (внутрішніх) факторах формування конкурентних переваг, а саме на особливих, унікальних комбінаціях матеріальних і нематеріальних ресурсів та управлінні ними.

Новим напрямком дослідження джерел конкурентних переваг у межах ресурсної теорії стали погляди Г. Хемела та К. Прахалада щодо формування, використання та розвитку компанією корпоративних компетенцій як особливого виду ресурсів.

Досліджуючи результати діяльності відомих світових компаній, науковці встановили, що основним джерелом конкурентних переваг у сучасному бізнесі є здатність управлінців інтегрувати розрізнені технологічні, управлінські, організаційні та виробничі навики, досвід і знання у корпоративні компетенції.

Такий підхід започаткував перехід від реактивного до проактивного типу розвитку підприємства.

Для нього характерним є випереджаюче створення, використання та розвиток специфічних, важко імітованих конкурентами джерел стійких конкурентних переваг – інтелектуальних ресурсів і ключових компетенцій.

Перевага того чи іншого підходу веде до різного розуміння змісту конкурентних переваг, що, відповідно визначає й характер цілей, методів і результатів стратегічного процесу управління ними.

Динамізм і передбачуваність ринкового середовища з одного боку, а також поява нових видів ресурсів та їх комбінацій з іншого зумовлюють необхідність синтезу ідей теорії галузевої конкуренції та ресурсної теорії для пошуку джерел конкурентних переваг.

Водночас, у контексті управління конкурентними перевагами підприємства науковий та практичний інтерес становлять ті з них, що мають стратегічний характер, а відповідно об'єктом дослідження виступає стійка конкурентна перевага та механізм її досягнення.

Узагальнення існуючих трактувань стійкої конкурентної переваги дозволяє сформулювати таке її визначення – це результат дії довгострокової вигоди від використання унікальних, рідкісних і складно відтворюваних комбінацій ресурсів, компетенцій та організаційних здатностей підприємства у процесах створення вищої (нової, інноваційної) споживчої цінності продуктів (послуг).

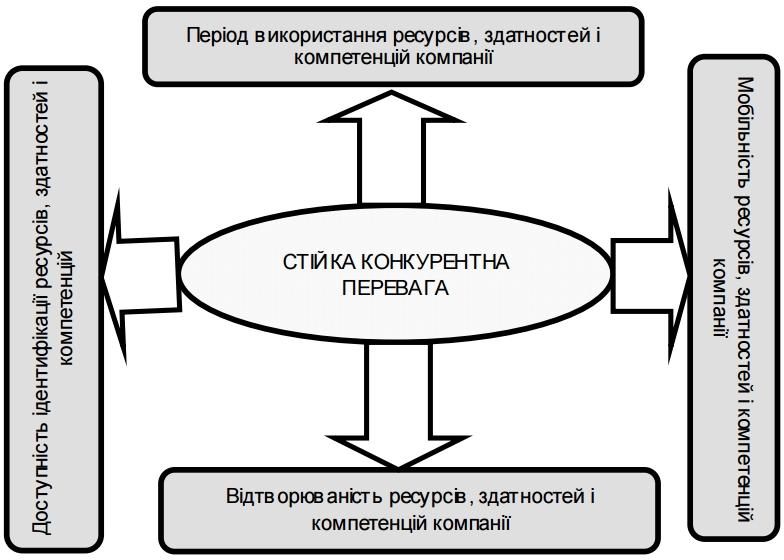

На рис. 6.1. наведено основні характеристики стійкої конкурентної переваги, визначені відомим представником ресурсної теорії Р. Грантом.

Рис. 6.1. - Ресурсне забезпечення стійкої конкурентної переваги

Довгостроковий характер конкурентної переваги залежить не лише від тривалості часового періоду її використання.

Рівень стійкості залежить від можливості бути швидко відтвореною конкурентами.

Ця теза підтримується іншим представником ресурсної теорії – Дж. Барні: довгострокова конкурентна перевага розвивається тоді, коли компанія впроваджує стратегію створення вищої цінності продукту (послуги), яка не використовується існуючими та не може бути використана потенційними конкурентами.

Економічними характеристиками конкурентних переваг, а відповідно і джерел їх формування є здатність генерувати ренти, що в сучасних ринкових умовах трансформуються у вигляді додаткових грошових потоків.

В умовах домінування теорії галузевої конкуренції, тобто формування конкурентних переваг підприємства за рахунок вигідної ринкової позиції, економічним результатом додаткової вигоди була монопольна рента.

Перевага компанії у володінні портфелем ресурсів трансформується в генерування нею рікардіанської ренти. Визначенню цього виду ренти як додаткового доходу від володіння рідкісними ресурсами поклали початок роботи Д. Рікардо.

Рікардіанська рента – це додаткова економічна вигода, яку отримує власник ресурсу як результат більш продуктивного (кращого) його використання у порівнянні з конкурентами.

До ресурсів, що здатні генерувати рікардіанські ренти, відносять: права власності на земельні ділянки, права на об'єкти інтелектуальної власності тощо.

Поява нових видів ресурсів інтелектуального характеру (компетенції, організаційні здатності), що є об'єктом дослідження нових концепцій ресурсної теорії, забезпечила формування шумпетеріанської ренти – додаткової економічної вигоди (премії інноватора) від створення нових комбінацій ресурсів у динамічних умовах зовнішнього середовища.

Інтегрування основних теорій стратегічного менеджменту для обґрунтування збалансованих джерел стійких конкурентних переваг дозволять компанії найкраще використати внутрішній ресурсний потенціал, організаційні здатності та компетенції для реалізації проактивної конкурентної стратегії у мінливому зовнішньому середовищі.