Материал: Предпосылки повышения конкурентоспособной экономики Казахстана

Можно резюмировать, что Райнерт указал на необходимость развития или привлечения на территорию страны тех стадии производства и оказания услуг, которые характеризуются высокой технологической оснащенностью и сравнительно более высокой зарплатой, чем низко-технологичные отрасли. При этом, даже если отрасль в целом не характеризуется высокой добавленной стоимостью на одного рабочего, то лучше специализироваться в рамках производственной цепочки на тех стадиях, где показатель добавленной стоимости на одного рабочего максимален.

Как видно скандинавская школа теории конкурентоспособности больше внимания уделяет местным особенностям развития экономики и учитывает в своих исследованиях социо-культурные аспекты конкурентоспособности, т.е. является социально-экономической по своей сути. Ориентируясь в середине 1980-х гг. только на удовлетворение потребностей экономики и общества малых стран в изменяющемся мировом хозяйстве, исследователи скандинавской школы выработали оригинальные концепции конкурентоспособности, применимые и к более крупным развитым странам. В настоящее время их разработки адаптируются и с успехом используются в различных по уровню развития странах мира.

Таким образом, существуют различные концепции конкурентоспособности стран и регионов в мировом хозяйстве. Тем не менее, можно сделать вывод о том, что концепции имеют общие черты.

Во-первых, они подчеркивают ведущее значение экономических субъектов как главных факторов повышения конкурентоспособности экономики, то есть используют институциональный подход в решении проблемы. Так, представители американской школы выделяют конкурентоспособные фирмы, непрерывно внедряющие инновации в производство, как основу конкурентоспособности отрасли и экономики в целом. Кроме того, по Портеру важную роль должны играть научно-исследовательские институты, получающие новые знания, трансформирующиеся позднее в инновации, и государство, которое должно выступать генератором управленческих инноваций и стимулировать развитие экономики через создание благоприятных базовых условий для деятельности частных компаний.

Исследователи британской школы акцентируют внимание на различиях в поведении транснациональных корпораций и предприятий малого и среднего бизнеса. Скандинавские ученые подчеркивают роль научно-образовательных учреждений в развитии процесса обучения в стране и внедрения инноваций в производство, а также государственную поддержку и деятельность компаний по использованию непрерывного процесса обучения для улучшения их конкурентоспособности.

Во-вторых, все исследователи подчеркивают роль регионов и локальных конкурентных преимуществ, необходимых для создания конкурентоспособных фирм организации производства. Американские экономисты и экономико-географы выделяют такие формы организации производства как промышленные кластеры, региональные и локальные кластер, промышленные и технологические районы, которые, безусловно, также являются наиболее конкурентоспособными формами размещения производительных сил. Британская школа рассматривает цепочки добавления стоимости, постоянно усовершенствуемые ТНК, и локальные кластеры. Скандинавские ученые пришли к выводу о наличии регионов обучения в рамках промышленных районов и региональных кластеров.

Таким образом, можно констатировать, что на примере развитых стран выделяется ряд основных институциональных факторов конкурентоспособности, каждый из которых имеет свое пространственное выражение:

а)Государство (центральные и региональные органы власти), создающие рамочные условия функционирования экономики, организующее специальные центры знаний и агентства регионального развития, ответственные за проведение кластерной политики;

б)Исследовательские организации (НИИ и вузы), обеспечивающие получение знаний и внедрение инноваций в производство в ТНК и малых и средних предприятий через технологические и научные парки;

в)Транснациональные корпорации, во многом определяющие наличие ключевых инноваций в экономике страны и формирующие в пространстве глобальные цепочки добавления стоимости, взаимодействующие с локальными кластерами малых и средних предприятий;

г)Малые и средние предприятия, формирующие региональные и локальные кластеры с внешней экономией на масштабах производства, являющиеся преимущественно генераторами добавочных инноваций, но обладающие не меньшей конкурентоспособностью, чем ТНК, с которыми они взаимодействуют через глобальные производственные цепочки. Часто образуются смешанные по составу компаний формы организации производства - промышленные районы разных типов.

Основные факторы конкурентоспособности, образующие единую систему, имеют свое пространственное выражение в виде следующей цепочки, формирующейся в регионах: (1) получение знаний в вузах и НИИ - (2) внедрение инноваций в производство в инновационных структурах (технопарках, научных парках и т.п.) - (3) производство высокотехнологичной продукции в кластерах малых и средних предприятий. При этом инновации могут внедряться как в традиционных, так и в наукоемких отраслях хозяйства. Базовые условия функционирования этой цепочки определяются проведением государственной региональной инновационной политики. Кроме того, цепочка осуществляет обмен инновациями и продукцией с иностранными ТНК, которые сами формируют глобальные цепочки добавления стоимости. Таким образом, представленная модель пространственного взаимодействия институциональных факторов конкурентоспособности является региональной инновационной системой, использующей географически дифференцированные конкурентные преимущества, поддерживающей и повышающей конкурентоспособность региона, а, следовательно, и страны в целом в мировом хозяйстве.

Таким образом, достижение страной конкурентоспособности в международном разделении труда напрямую зависит от формирования конкурентоспособных форм межстрановой и стимулирования развития новых форм внутристрановой пространственной организации производства в рамках преимущественно регионального взаимодействия между основными институциональными факторами конкурентоспособности страны.

2. АНАЛИЗ И ОЦЕНКА КОНКУРЕНТОСПОСОБНОСТИ ЭКОНОМИКИ РК

2.1 Оценка современной тенденции изменения конкурентоспособности Республики Казахстан

Конкурентоспособность национальной экономики, ее место в мировой экономике, степень амбициозности экономической стратегии и политики определяется экономическим потенциалом страны, который включает в себя природно-ресурсный, человеческий (трудовой), производственный, научно-технический (инновационный), инвестиционный, внешнеэкономический потенциалы.

Оценка конкурентоспособности Казахстана сформирована на основе комплексного мониторинга и анализа конкурентоспособности по следующим пяти факторам: «Макроэкономика», «Бизнес», «Человеческое развитие», «Технологии и инновации», «Институты».

Макроэкономика: устойчивое развитие любой страны невозможно без экономического роста, который достигается проведением правильной макроэкономической политики. В настоящее время Казахстан проводит как структурную макроэкономическую политику, направленную на упорядочение структуры экономики и ее институтов, так и стабилизационную, направленную на преодоление несбалансированности экономики на макроуровне. В рамках стабилизационной макроэкономической политики актуальными остаются инструменты денежно-кредитной и бюджетно-налоговой политики. Основные макропоказатели Казахстана и оценка макроэкономической ситуации международными рейтингами характеризуют ее как стабильную. При этом сильными сторонами макроэкономической среды Казахстана являются низкий дефицит государственного бюджета в размере 2,08% к ВВП, высокие валовые национальные сбережения, составившие в 2011 году 39,6% от ВВП, низкий размер государственного долга -12,3% от ВВП. Слабыми сторонами остаются высокий уровень среднегодовой инфляции, которая в 2011 году составила 8,3% (таблица 4).

Экономический потенциал страны определяется ее национальным богатством,

которое с одной стороны является условием для создания ВВП, с другой - его

результатом. То есть показателем использования экономического потенциала, а

также показателем экономического роста на сегодняшний день служит ВВП.

Казахстан и в общем рейтинге глобальной конкурентоспособности ВЭФ и по

показателю ВВП в абсолютном выражении занимает 51 место. В целом, абсолютные и

относительные показатели ВВП после некоторого снижения в 2008 кризисном году

демонстрируют рост. Так, рост реального ВВП за 2011 год составил 7,5%. Несмотря

на рост, величина ВВП в денежном выражении остается очень низкой по сравнению с

другими странами - 178,3 млрд. долл. США в 2011 году. Качество данного экономического

роста, позволит оценить структурный анализ ВВП.

Таблица 4- Динамика основных макроэкономических показателей РК

|

Наименование показателя |

2008 |

2009 |

2010 |

2011 |

2012 (январь-июнь) |

|

ВВП, млрд. тенге |

16052,9 |

17007,6 |

21815,5 |

27571,9 |

12535,9 |

|

ВВП, млрд. долл. США |

133,44 |

115,3 |

148,1 |

188,1 |

84,6 |

|

Реальный рост ВВП, % |

3,3 |

1,2 |

7,3 |

7,5 |

5,6 |

|

Среднегодовая инфляция, % |

17,2 |

7,3 |

7,1 |

8,3 |

4,9 |

|

Экспорт товаров, млрд. долл. США |

72 |

43,9 |

61,6 |

88,5 |

46,9 |

|

Импорт товаров, млрд. долл. США |

38,5 |

29 |

32,9 |

40,6 |

20,9 |

|

Торговый баланс, млрд. долл. США |

33,5 |

15 |

28,7 |

47,9 |

26 |

|

Сальдо текущего счета, % к ВВП |

4,7 |

-3,6 |

1,2 |

7,2 |

10,4 |

|

Валовые международные резервы, млрд. долл. США |

19,9 |

23,1 |

28,3 |

29,3 |

32,3 |

|

Уровень безработицы, % |

6,6 |

6,6 |

5,8 |

5,4 |

5,2 (3 квартал) |

|

Дефицит государственного бюджета, % к ВВП |

2,09 |

3,1 |

2,45 |

2,08 |

0,64 |

|

Государственный долг, % к ВВП |

8,7 |

13 |

14,8 |

12,3 |

28,9 |

*Составлено автором на основе источника /134/

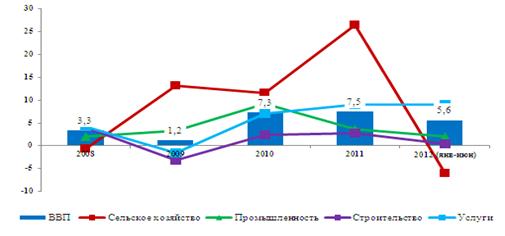

Анализ роста ВВП за 2010-2011 годы по отраслям показывает стабилизацию

строительного сектора (2,4 и 2,8% соответственно), снижение темпов роста

промышленного сектора (с 9,2 до 2,8%), рост сельского хозяйства (с 11,6 до

26,5%) (рисунок 7).

Примечание- Составлено автором на основе источника /134/

Рисунок 7 - Реальный рост ВВП и отраслей, %

Ценовая конъюнктура мирового рынка энергоносителей, привлечение иностранных прямых инвестиций и движение средств Национального Фонда остаются основными факторами, определяющими состояние платежного баланса республики. В течение 2011 года мировая цена на нефть сорта brent практически не опускалась ниже отметки в 100 долл. за 1 баррель, составив в среднем за прошедший год 110,9 долл. США за баррель, что на 39,3% выше ее среднего уровня в 2010 году (79,6 долл. США за баррель) и на 13,6% больше прежнего рекордного уровня 2008 года (97,6 долл. США за баррель).

Высокая цена привела к росту показателей экспорта товаров, торгового баланса и текущего счета платежного баланса. При реальном росте ВВП в 7,5% профицит счета текущих операций за 2011 год составил 7,2% к ВВП (1,2% в 2010 году) (10 место в рейтинге IMD-2012, улучшение на 14 позиций).

Доля экспорта в ВВП увеличилась на 6,7%, а доля импорта сократилась на

1,1%. Показатель открытости экономики, рассчитываемый как отношение

товарооборота к ВВП, вырос до 67,3% (на 5,6%) (таблица 5).

Таблица 5 - Открытость экономики

|

Наименование показателя |

2007 |

2008 |

2009 |

2010 |

2011 |

|

Экспорт товаров, в % к ВВП |

45,8 |

53,3 |

37,6 |

40,7 |

47,5 |

|

Импорт товаров, в % к ВВП |

31,4 |

28,4 |

24,7 |

21 |

19,9 |

|

Товарооборот, в % к ВВП |

77,2 |

81,7 |

62,4 |

61,7 |

67,3 |

|

Сальдо текущего счета, % к ВВП |

-8 |

4,7 |

-3,6 |

1,2 |

7,2 |

*Составлено автором на основе источника /135/

Поступления от товарного экспорта на фоне высоких цен на основные товары казахстанского экспорта перекрыли текущие расходы резидентов, обеспечив почти шестикратный рост профицита текущего счета платежного баланса, составившего по итогам 2011 года 13,6 млрд. долл. США(1,8 млрд. долл. США в 2010 году).

Перед страной стоит задача добиться устойчивого экономического роста, независимого от конъюнктурных факторов, основанного на НТП, инновациях и эффективных и качественных факторах производства - природных ресурсов, человеческих ресурсов и капитала. Наличие богатых природных ресурсов в Казахстане бесспорно, поэтому рассмотрим подробнее другие факторы. Качественные человеческие ресурсы подразумевают квалифицированную рабочую силу, качественный капитал подразумевает новые техники и технологии. Качественное развитие и рост данных факторов требует инвестиций.

По данным АРКС по состоянию на 2012 год износ основных средств предприятий составляет 39,5%, то есть в структуре инвестиций в основной капитал страны 40% занимают амортизационные отчисления, и только остальные 60% вложений являются чистыми инвестициями. Однако эти инвестиции позволяют обновить только 12,6% основных средств.

Отраслевая структура инвестиций в основной капитал представлена следующим образом: инвестиции в горнодобывающую промышленность составили 30,8%, а в добывающую - всего лишь 11% от всех инвестиций в основной капитал. Среди услуг большей инвестиционной привлекательностью обладают сферы транспортных услуг и складирования (17% от всех инвестиций в основной капитал), а также операции с недвижимым имуществом (8,9%)[134]. То есть, отраслевая структура инвестиций также мало диверсифицирована.

Основной причиной нехватки высококвалифицированных инженерных кадров называется слабая техническая оснащенность научных и профессиональных организаций, необходимая для их подготовки. Инвестиции в основной капитал в сфере профессиональной, научной и технической деятельности, которые непосредственно участвуют в формировании высококвалифицированных научных кадров, ИТР, необходимых для экономического роста на основе НТП, составляют всего лишь 1,6% (за январь-сентябрь 2012 года) от всех инвестиций в основной капитал. При этом износ основных средств в данной сфере является самым высоким по сравнению с другими видами деятельности - 56,4% (за 2011 год) [134].

Источником инвестиций в экономику призваны служить сбережения, как населения, так и страны в целом.

В структуре расходов домашних хозяйств почти 93% составляют потребительские расходы, из них половина расходуется на продовольственные товары (почти 45% от всех расходов идут на продовольственные товары, около 27% - на непродовольственные товары, около 21% - на платные услуги). В целом, домашние хозяйства расходуют около 63% своего валового дохода. Согласно исследованиям Фонда «Даму» предельная склонность населения к потреблению в Казахстане составляет 88% от располагаемого дохода, что в свою очередь, говорит о низкой склонности населения к сбережениям (12%) как источнику инвестиций.

На макроуровне в Казахстане на конечное потребление расходуется в среднем 65% валового располагаемого дохода, и только остальные 35% идет на сбережения [134]. Согласно внешней оценке, где конечное потребление и сбережения рассчитываются как доля от ВВП, а не от располагаемого валового дохода, норма сбережения считается высокой. Так в 2011 году на конечное потребление домашними хозяйствами и правительством было израсходовано 54% от ВВП, 46% составили валовые внутренние сбережения. Однако из этих сбережений на накопление основного капитала идет менее половины. Так, в 2011 году валовые внутренние сбережения составили 85,9 млрд. долл. США, а валовое накопление основного капитала всего 41,72 млрд. долл. США.

На инвестиционную активность и уровень сбережений оказывают влияние инфляция и процентные ставки с одной стороны и ожидаемая доходность инвестиций с другой стороны. Однако высокий износ основных фондов Казахстана (39,5%) говорит о необходимости долгосрочных инвестиций. Согласно же данным НБ РК, депозиты населения носят краткосрочный характер. Кроме того, структура банковских кредитов также отражает сырьевую и спекулятивную направленность экономики. Так, по состоянию на 1.10.2012, 19,8% всех кредитов БВУ приходится на сферу торговли, 14,4% - на строительство, 12,2% - на промышленность, 3,9% - на транспорт, 3,2% - на сельское хозяйство [135].