Материал: Оценка практики контроля за формированием и исполнением доходов федерального бюджета

Ученые отмечают, что "в целом бюджетное законодательство Российской Федерации содержит отдельные положения, которые не составляют целостной нормативной основы правового регулирования финансового контроля за органом, осуществляющим исполнение бюджета". Это объясняет отсутствие на сегодняшний день концепции государственного финансового контроля, нерешенность базовых проблем создания единой системы государственного финансового контроля, разделения внешнего и внутреннего государственного финансового контроля.

Отсутствует и нормативный правовой акт, закрепляющий общие, концептуальные основы государственного и муниципального финансового контроля. Специалистами отмечается, что "…до сих пор не принят единый нормативный акт федерального уровня, который бы определил организационную структуру, систему, цели, задачи, виды государственного финансового контроля". Достаточно отметить, что в нормативных правовых актах не закреплено даже определение самого понятия государственного финансового контроля.

В настоящий момент существуют отдельные нормативно-правовые акты, регулирующие данную сферу общественных отношений, но этого недостаточно для создания эффективно работающего механизма государственного финансового контроля.

Проблема правовой неурегулированности государственного финансового контроля высвечивает ряд причин, ее обусловливающих: нечеткость формулировок, ведущая к неправильному толкованию правовых норм, касающихся государственного финансового контроля; несогласованность нормативных правовых актов; отсутствие актов, принятие которых диктуется самой практикой.

Тем не менее, с 1 октября 2011 года вступит в силу Федеральный закон от 07.02.2011 г. №6-ФЗ "Об общих принципах организации и деятельности контрольно-счетных органов субъектов Российской Федерации и муниципальных образований", что свидетельствует о положительных тенденциях в развитии правового обеспечения государственного и муниципального контроля. Целью указанного Федерального закона является установление общих принципов организации, деятельности и основных полномочий контрольно-счетных органов субъектов Российской Федерации и контрольно-счетных органов муниципальных образований. Данным законом будут законодательно закреплены статус контрольно-счетных органов, их состав и структура, основные полномочия, порядок их взаимодействия и т.д.

В настоящее время правовые основы осуществления контроля за исполнением федерального бюджета представлены нормативными правовыми актами, регулирующими права и полномочия контрольных органов законодательной (представительной) власти и контрольных органов исполнительной власти.

В.В. Бурцев нормативную базу государственного

финансового контроля представляет как четырехуровневую систему нормативных

правовых актов (рис. 1.2.2) и отмечает, что "в принципе законодательство о

государственном финансовом контроле приобретает свое начало в соответствующих

нормативно-правовых актах об органах ГФК, но это именно начало, так как данные

акты, имеющие по сути локальный характер, формируют саму возможность разработки

некой интегративной правовой базы общей системы ГФК, обеспечивающей ее

реформирование и развитие".

Рисунок 1.2.2. Система нормативных правовых актов

государственного финансового контроля (нормативная база).

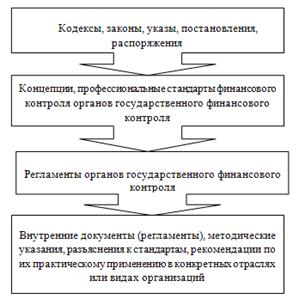

На наш взгляд систему нормативных документов,

регламентирующих порядок осуществления государственного финансового контроля

формирования и исполнения федерального бюджета можно представить следующим

образом:

Рисунок 1.2.3. Система нормативных документов государственного финансового контроля.

В современных условиях сформировалось законодательство, регламентирующее в Российской Федерации финансовый контроль.

При его моделировании использовались следующие подходы. Во-первых, это законодательные акты, непосредственно регламентирующие финансовый контроль. Во-вторых, это законодательные акты, определяющие статус органов, создаваемых законодательными (представительными) органами для осуществления финансового контроля. В-третьих, это законодательные акты, регламентирующие финансовый контроль, осуществляемый контрольными и финансовыми органами муниципальных образований. В-четвертых, это законодательные органы, определяющие административно-правовой статус органов исполнительной власти, осуществляющих финансовый контроль. В-пятых, это законодательные акты, регламентирующие осуществление финансового контроля органами охраны правопорядка.

Все более актуальной становится стандартизация деятельности субъектов государственного финансового контроля, четкость и определенность законодательного закрепления понятия государственного финансового контроля, форм и методов его осуществления, правового статуса органов, что позволит избежать сложностей в правоприменительной практике и деятельности контрольных органов. На данные проблемы обращают внимание как ведущие ученые в области финансово-правовой и финансовой науки, так и практики - С.В. Степашин, В.В. Бурцев, Т.В. Конюхова, В.Ю. Фокина и др.

Необходимость стандартизации деятельности органов государственного финансового контроля определяется рядом факторов. В частности, несмотря на разнообразие контрольно-ревизионных органов, цель контрольно-ревизионной деятельности остается единой, и контрольные мероприятия целесообразно проводить, руководствуясь едиными методиками и программами. Кроме того, отсутствие единых стандартов влечет разобщенность контрольных органов на всех уровнях управления.

Россия уже полностью интегрирована в мировое экономическое и правовое сообщество и поэтому очевидно, что создаваемая система должна соответствовать положениям Лимской декларации о руководящих принципах контроля. Кроме того, Декларация завершившегося XX Конгресса ИНТОСАИ также призывает всех членов организации ВОФК использовать стандарты ИНТОСАИ в качестве справочного материала при разработке собственных стандартов. Из этого необходимо исходить при любом законодательном реформировании деятельности органов государственного финансового контроля.

Методологическое обеспечение деятельности Счетной палаты Российской Федерации заключается в формировании и совершенствовании системы внутреннего регулирования деятельности Счетной палаты в целях качественного выполнения возложенных на нее задач и повышения эффективности работы. Методологическое обеспечение реализовывается путем разработки стандартов и методических документов, регламентирующих осуществление всех видов и направлений деятельности Счетной палаты.

В соответствии с Федеральным законом "О Счетной палате Российской Федерации" планирование работы Счетной палаты Российской Федерации осуществляется на основе разрабатываемых Счетной палатой Российской Федерации для этих целей технико-экономических норм и нормативов, контрольных и ревизионных стандартов, методических указаний. Система стандартов Счетной палаты Российской Федерации приведена в приложениях.

Проведенный анализ организационно-правовых основ показывает, что совершенствование государственного финансового контроля за формированием и исполнением федерального бюджета требует дальнейшего развития законодательства, регламентирующего деятельность контрольных органов, а также подготовки комплексных изменений в Бюджетный кодекс Российской Федерации, Кодекс Российской Федерации об административных правонарушениях в части установления ответственности за нарушения бюджетного законодательства.

На основе анализа организационно-правовых основ нами был выделен ряд проблем в организации государственного финансового контроля:

в настоящее время отсутствуют единые принципы и единая методологическая база государственного финансового контроля. Как уже отмечалось, в литературе по финансовому контролю существуют различия по основным терминам и определениям, в связи с чем актуальным представляется формирование единых подходов к содержанию системообразующих понятий государственного финансового контроля. В частности, нет правовой ясности по целям, задачам государственного финансового контроля, формам и методам его осуществления.

поскольку система государственного контроля должна основываться на правовой базе, представляется важным ускорение дальнейшего совершенствования нормативного правового регулирования всей системы государственного финансового контроля. Действующий Бюджетный кодекс Российской Федерации не в полной мере определяет основы государственного и муниципального финансового контроля, что приводит к замкнутости контроля по уровням бюджетной системы и слабости взаимодействия, координации и контроля органов государственной власти вышестоящего уровня бюджетной системы Российской Федерации над нижестоящими. Поэтому в целях решения указанной проблемы представляется важным ускорение разработки пакета федеральных законов, которые охватывали бы все виды и направления контрольной деятельности.

Кроме того, государственный финансовый контроль не стандартизирован, отсутствуют общие для всех контрольных органов правила контроля, не регламентирована его периодичность.

до сих пор юридически не решен вопрос о разделении государственного и муниципального финансового контроля на внешний и внутренний, осуществляемый соответственно органами государственного и муниципального финансового контроля, образованными законодательными (представительными) органами государственной власти и местного самоуправления, а также созданными органами исполнительной власти (местными администрациями муниципальных образований).

разнообразие контрольных органов объективно приводит к дублированию выполняемых ими функций. Эта проблема могла бы быть эффективно решена путем закрепления в Бюджетном кодексе Российской Федерации положений по разделению целей, задач и полномочий между соответствующими контрольными органами, регламентации порядка их взаимодействия.

существующая система отчетности в некоторых контрольных органах не позволяет судить о реальном исполнении ими своих функций.

сегодня нет единства и в классификаторах нарушений при осуществлении государственного и муниципального контроля, которыми руководствуются органы государственного и муниципального финансового контроля, образованные в системе законодательной и исполнительной власти. В разделе 9 Программы Правительства Российской Федерации по повышению эффективности бюджетных расходов на период до 2012 года указывается, что необходимо увязать все основания применения мер принуждения с конкретными бюджетно-правовыми мерами принуждения, уточнить перечень мер принуждения, применяемых к нарушителям бюджетного законодательства. Действующий перечень мер принуждения, применяемых к нарушителям бюджетного законодательства, необходимо сделать закрытым.

Глава 2. Анализ действующей практики контроля за формированием и исполнением доходов федерального бюджета

.1 Оценка практики контроля за формированием и исполнением доходов

федерального бюджета

На практике контроль за формированием и исполнением доходов федерального бюджета осуществляется посредством налогового и таможенного контроля и, главным образом, касается администрирования отдельных налогов и сборов, таможенных платежей, а также деятельности главных администраторов доходов федерального бюджета.

Анализ распределения доходов федерального бюджета по администраторам доходов федерального бюджета в 2010 году показывает, что 93,8% (2009 - 89%) общей суммы доходов закреплено за двумя администраторами доходов федерального бюджета - Федеральной налоговой службой (далее - ФНС России) - 38,6% (2009 - 41% общей суммы доходов) и Федеральной таможенной службой (далее - ФТС России) - 55,2% (2009 - 48% общей суммы доходов). Таким образом, налоговый и таможенный контроль занимают ключевую роль в обеспечении формирования доходов федерального бюджета, практика их осуществления будет рассмотрена ниже.

В соответствии с бюджетным законодательством Российской Федерации исполнение бюджета по доходам предусматривает:

зачисление на единый счет бюджета доходов от распределения налогов, сборов и иных поступлений в бюджетную систему Российской Федерации, распределяемых по нормативам, действующим в текущем финансовом году, установленным Бюджетным кодексом Российской Федерации, законом о бюджете и иными законами субъектов Российской Федерации и муниципальными правовыми актами, со счетов органов Федерального казначейства и иных поступлений в бюджет;

возврат излишне уплаченных или излишне взысканных сумм, а также сумм процентов за несвоевременное осуществление такого возврата и процентов, начисленных на излишне взысканные суммы;

зачет излишне уплаченных или излишне взысканных сумм в соответствии с законодательством Российской Федерации;

уточнение администратором доходов бюджета платежей в бюджеты бюджетной системы Российской Федерации;

перечисление Федеральным казначейством средств, необходимых для осуществления возврата (зачета) излишне уплаченных или излишне взысканных сумм налогов, сборов и иных платежей, а также сумм процентов за несвоевременное осуществление такого возврата и процентов, начисленных на излишне взысканные суммы, с единых счетов соответствующих бюджетов на соответствующие счета Федерального казначейства, предназначенные для учета поступлений и их распределения между бюджетами бюджетной системы Российской Федерации, в порядке, установленном Министерством финансов Российской Федерации.

В соответствии с нормами статей 1661 и 2201 Бюджетного кодекса Российской Федерации учет операций по исполнению бюджета осуществляемых участниками бюджетного процесса в рамках их бюджетных полномочий, производится на лицевых счетах, открытых в Федеральном казначействе. Управлением Федерального казначейства по г. Москве ежедневно в ФТС России и ФНС России направляются выписки из лицевого счета администратора доходов бюджета с приложением платежных документов.

Для учета средств федерального бюджета органам Федерального казначейства открыты лицевые счета на балансовом счете №40105 "Средства федерального бюджета", на которые производится зачисление доходов федерального бюджета и осуществляются расходы бюджета. В 2009 году для учета доходов федерального бюджета органами Федерального казначейства использовались и другие счета: балансовые счета №40101 "Доходы, распределяемые органами Федерального казначейства между бюджетами бюджетной системы Российской Федерации" и №40314 "Таможенные и другие платежи от внешнеэкономической деятельности".

Балансовый счет №40101 предназначен для учета поступивших доходов от уплаты плательщиками налогов, сборов и иных платежей, которые подлежат распределению органами Федерального казначейства между бюджетами бюджетной системы Российской Федерации и бюджетами государственных внебюджетных фондов по установленным законодательством Российской Федерации нормативам.

На балансовом счете №40314 учитываются таможенные платежи, авансовые таможенные платежи, перечисляемые участниками внешнеэкономической деятельности органам Федерального казначейства. Бюджетный кодекс Российской Федерации относит таможенные платежи (таможенные пошлины, налог на добавленную стоимость и акцизы при ввозе товаров на таможенную территорию Российской Федерации, таможенные сборы) к доходам, являющимся источниками формирования доходов федерального бюджета (статьи 50 и 51).

Согласно указанным нормам Бюджетного кодекса Российской Федерации таможенные платежи должны зачисляться на счет №40105 "Средства федерального бюджета", на котором учитываются доходы федерального бюджета. На практике таможенные платежи вначале зачислялись на счет №40314, с которого перечислялись на счет №40101, а затем - на счет №40105.