Материал: 710

заработной платы при автоматизации сокращается, но возрастают расходы, связанные с работой оборудования (на амортизацию, потребление энергии, инструмента, ремонт, обслуживание оборудования). Это приводит к завышению себестоимости новых, осваиваемых изделий, которые требуют в начале освоения значительной доли ручного труда, и к занижению себестоимости старых, выпускающихся длительное время изделий, имеющих низкую трудоемкость.

2.Прямым путем. Косвенные расходы включаются в себестоимость продукции прямым путем на автоматизированных предприятиях и в автоматизированных цехах, выпускающих один вид продукции.

3.Пропорционально коэффициенто-машиночасам, т. е.

S mоп

S= СТ ki tштi ,

60 i 1

где SCT – затраты на 1 ч работы станка, условно принятого за базу, руб.; ki – переводной коэффициент стоимости машиночаса i-гo станка по сравнению с базовым; t шт i – штучная норма времени по i-й операции, мин; mоп – число основных операций изготовления детали.

Цеховые и общезаводские расходы в машиностроении распределяются пропорционально сумме затрат по двум статьям калькуляции

–основной заработной плате и расходам на содержание и эксплуатацию оборудования. Внепроизводственные расходы распределяются пропорционально производственной себестоимости.

По признаку зависимости величины отдельных затрат от объема производства все затраты делятся на пропорциональные и непропорциональные (условно-переменные и условно-постоянные).

Одни затраты – основная заработная плата производственных рабочих, основные материалы и т. п. – увеличиваются или уменьшаются соответственно изменению объема производства и поэтому называются пропорциональными (условно-переменными). Другие затраты

–амортизация основных фондов, заработная плата управленческого и обслуживающего персонала и т. п. – в известной мере не зависят от изменения объема производства, являются более или менее постоянными и называются непропорциональными (условно-постоянными).

Соотношение отдельных элементов затрат в себестоимости продукции образует структуру себестоимости. Структура затрат в различных отраслях промышленности различна и зависит от ряда факторов, обусловленных особенностью производства, его технической оснащенностью. Исходя из структуры затрат, можно говорить об отраслях трудоемких (в структуре затрат преобладают затраты на заработ-

41

ную плату), материалоемких (основными элементами затрат являются сырье и материалы), фондоемких (основную долю затрат составляет амортизация), энергоемких (преобладают затраты на энергию) и отраслях с приблизительно равным удельным весом затрат на сырье и материалы, заработную плату и все виды энергии. Удельный вес элементов затрат на производство продукции по отдельным отраслям промышленности приведен в табл. 4.1.

Таблица 4.1

Структура затрат на производство промышленной продукции по отраслям промышленности за 2007 г.

|

|

|

|

Элементы затрат, % |

|

|

|||

|

|

Сырье |

Вспо- |

|

|

|

Зара- |

|

|

Отрасль |

и ос- |

мога- |

|

|

Амор- |

ботная |

Про- |

||

нов- |

тель- |

Топ- |

Энер- |

плата с |

чие |

||||

промышленности |

тиза- |

||||||||

|

|

ные |

ные |

ливо |

гия |

ция |

отчис- |

затра- |

|

|

|

мате- |

мате- |

|

|

|

ления- |

ты |

|

|

|

риалы |

риалы |

|

|

|

ми |

|

|

|

|

|

|

|

|

|

|

||

Электороэнергетика |

– |

5,0 |

54,9 |

0,8 |

22,1 |

10,1 |

7,1 |

||

Топливная |

промышлен- |

47,5 |

5,0 |

0,8 |

5,0 |

13,9 |

13,6 |

14,2 |

|

ность |

|

|

|

|

|

|

|

|

|

Черная металлургия |

54,1 |

6,8 |

10,0 |

4,7 |

9,9 |

10,5 |

4,0 |

||

Химическая |

и нефтехи- |

54,7 |

6,4 |

1,8 |

9,6 |

12,7 |

11,4 |

3,4 |

|

мическая |

промышлен- |

|

|

|

|

|

|

|

|

ность |

|

|

|

|

|

|

|

|

|

Машиностроение и ме- |

57,8 |

3,7 |

1,3 |

2,1 |

7,0 |

22,9 |

5,2 |

||

таллообработка |

|

|

|

|

|

|

|

||

Легкая промышленность |

85,4 |

2,6 |

0,4 |

0,7 |

1,7 |

8,3 |

0,8 |

||

Вся промышленность |

61,8 |

4,3 |

4,1 |

2,8 |

7,6 |

14,5 |

4,9 |

||

Структура себестоимости в машиностроении имеет свои особенности. Более половины всех затрат составляют затраты на материалы. Основным материалом являются металлы (черные и цветные), которые до поступления в производительное потребление прошли ряд стадий обработки и имеют, следовательно, высокую стоимость. Довольно большой удельный вес в машиностроении составляет заработная плата с отчислениями на социальное страхование, что является следствием высокой сложности продукции машиностроения. Кроме того, в машиностроительной промышленности еще значительное место занимает ручной труд. Удельный вес амортизации в себестоимо-

42

сти относительно невелик, несмотря на применение в машиностроении большого числа дорогостоящих станков, автоматов и полуавтоматов. Это объясняется высокой производительностью оборудования и длительными сроками его эксплуатации.

Под влиянием развития техники, совершенствования организации производства структура себестоимости промышленной продукции непрерывно меняется. Она зависит от ряда факторов, обусловленных уровнем автоматизации и механизации производственных процессов, концентрации, специализации и кооперирования, степенью серийности производства.

Создание специализированных заводов с производством оптимального размера позволяет значительно снизить затраты на изготовление полуфабрикатов, деталей, сборочных единиц и освободить сборочные заводы от повышенных затрат на изготовление этих полуфабрикатов. На структуре себестоимости это отражается в виде уменьшения доли затрат по статьям «Заработная плата» и «Сырье и материалы» и увеличения доли затрат по статье «Покупные полуфабрикаты».

Динамика структуры затрат показывает ярко выраженную тенденцию повышения удельного веса овеществленного труда и снижения доли затрат живого труда. Этот процесс происходит в основном за счет роста производительности труда, на основе механизации и автоматизации производства, повышения уровня концентрации, специализации и кооперирования. На изменение удельного веса амортизации в структуре себестоимости оказывают влияние два фактора, действующие в противоположных направлениях. С одной стороны, повышение технического уровня производства и обновление основных фондов предприятий приводят к увеличению доли амортизации в себестоимости продукции. С другой стороны, внедрение высокопроизводительного оборудования, повышение уровня концентрации, специализации и кооперирования производства ведут к увеличению выпуска продукции. Все это должно обеспечивать опережающие темпы роста объема производства продукции по сравнению с темпом роста стоимости основных фондов, а следовательно, и снижение доли амортизационных отчислений в себестоимости продукции при неизменной норме амортизации.

Однако в последние годы доля амортизации в себестоимости растет. Причинами этого являются недостаточно обоснованный рост цен на машиностроительное оборудование, падение фондоотдачи, низкий

43

коэффициент сменности, повышение цен на металл, увеличение норм амортизации.

4.2. Влияние прогрессивных форм организации производства на изменение себестоимости продукции

Постоянное повышение уровня концентрации, специализации и кооперирования является важным источником снижения себестоимости продукции. Чем выше уровень концентрации производства технологически однородной продукции, тем целесообразнее применение высокопроизводительного специального и специализированного оборудования и автоматов вместо универсальных станков. Так, концентрация производства редукторов на десяти заводах позволила оснастить их поточными линиями, организовать специализированное производство деталей и узлов для редукторов объемом в миллионы штук в год. При этом трудоемкость редуктора снизилась в 3,5 раза.

Основные резервы снижения расходов, связанных с эксплуатацией и обслуживанием оборудования и управлением, – повышение эффективности использования оборудования, производственных и складских помещений, рост производительности труда вспомогательных рабочих – реализуются наиболее полно в массовом и крупносерийном производстве. Увеличение серийности и переход на массовое производство способствуют снижению себестоимости продукции за счет уменьшения доли так называемых условно-постоянных расходов, приходящихся на единицу продукции.

Себестоимость изделия можно представить в следующем виде:

С = а + b/Q,

где а – условно-переменные расходы на единицу продукции, руб.; b – условно-постоянные расходы на выпуск, руб.; Q – объем выпускаемой продукции, шт.

Очевидно, что количество выпускаемой продукции непосредственно участвует в формировании ее себестоимости. Чем выше серийность выпускаемых станков, тем ниже трудоемкость и себестоимость изготовления. Однако в отдельных случаях правило снижения себестоимости с ростом объема производства может не соблюдаться. При достижении максимально возможной загрузки имеющегося оборудования возникает необходимость ввода в эксплуатацию новых мощностей. Это требует дополнительных капитальных вложений, которые входят в себестоимость продукции в составе условно-постоянных

44

расходов. Увеличение себестоимости продукции за счет ввода новых мощностей можно выразить следующей формулой:

С = К НА + СС.Э ,

где К – дополнительные капитальные вложения, руб.; НА – норма амортизации капитальных вложений, %; СС.Э – увеличение расходов на содержание и эксплуатацию оборудования, руб.

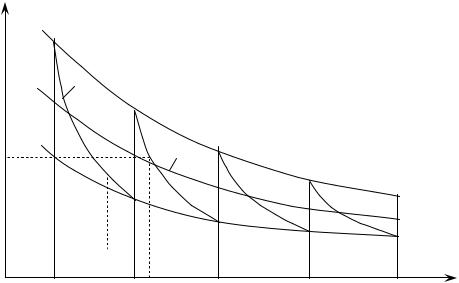

Как было показано выше, размер условно-постоянных расходов на единицу продукции в зависимости от объема производства снижается по гиперболе. Анализируя изменение себестоимости продукции при увеличении объема производства (рис. 4.1), можно сделать следующие выводы: при постоянном размере основных фондов себестоимость снижается по гиперболе; размер себестоимости колеблется вблизи значения Сср с уменьшающейся амплитудой. Это доказывает возможность больших колебаний себестоимости при малом объеме выпуска продукции и объясняет соответствие себестоимости продукции, выпускающейся в больших количествах, формуле С = a + b/Q.

С, руб. СВ

|

|

СQ |

Сb |

СА |

ССР |

|

||

Са |

|

|

0 |

Q1 |

Qa Q2 Qb |

Q3 |

Q4 |

Q, ед./год |

Рис. 4.1. Изменение себестоимости продукции при увеличении объема производства

Таким образом, правило снижения себестоимости с ростом объема производства является необязательным, его нарушение возможно при неоптимальном объеме производства. Например, Qb > Qa, но

Сb > Са.

45