Материал: Відповіді до заліку. Економічна теорія. Туризм

Оскільки об'єкт фінансових відносин — обмежена величина, а суб'єкти розподілу доволі численні, то таким відносинам, звичайно, притаманний доволі суперечливий характер, оскільки кожен суб'єкт прагне отримати від розподілу якомога більше вигід, проте зробити це можна лише за рахунок інших суб'єктів, які мають такі самі інтереси. Звідси випливає необхідність збалансування інтересів усіх суб'єктів фінансових відносин, якого можна досягти насамперед шляхом встановлення оптимальних пропорцій розподілу валового внутрішнього продукту. На жаль, науково встановлених показників оптимальних пропорцій розподілу валового внутрішнього продукту на практиці немає, тому для оцінки ситуації використовують два основних макроекономічних показники: рівень ВВП на одну особу та темпи зростання ВВП. Обсяг ВВП на одну особу є одним із основних критеріїв суспільного добробуту. Світовий банк поділяв країни за цим показником на чотири групи: — І група: країни з низьким рівнем доходів (менше 736 дол. США на одну людину); — II група: країни з рівнем доходів, нижчим від середнього (736—2935 дол. США); - III група: країни з рівнем доходів, вищим від середнього (2936— 9075 дол. США); — IV група: країни з високим рівнем доходів (більше 9076 дол. США). Розмір ВВП на одну особу серед держав світу дуже коливається. У високо-розвинених країнах він становить від 25 до 40 тис. дол. США, а в окремих (в основному в Скандинавських країнах та Японії) перевищує цю суму. За підсумками 2006 р. перші місця рейтингу за рівнем життя населення зайняли Люксембург (більше 50 тис. дол. США), Бермуди, Ліхтенштейн, Норвегія. Лідерами також є США, Китай, Японія, Німеччина, Велика Британія, Індія. У найменш розвинених країнах цей показник становить близько 100 дол. США. В Україні ВВП на одну особу у 2006 р. становив 1950 дол. США, що на 10 % більше, ніж у 2005 р. За цим показником Україна посіла 131-ше місце серед 183 країн світу. Динаміку фінансових відносин характеризують темпи зростання ВВП: чим вони вищі, тим більше задовольняються потреби суб'єктів фінансових відносин у доходах. Загальновідомо, що навіть незначне сповільнення темпів зростання доходів (незалежно від того, яким є абсолютний розмір цих доходів) сприймається суспільством досить негативно, а постійне зростання доходів створює сприятливий суспільно-політичний клімат у державі. Механізм реалізації розподільної функції фінансів включає декілька етапів: первинний розподіл, перерозподіл, вторинний розподіл. Первинний розподіл — розподіл доданої вартості і формування первинних доходів суб'єктів, які беруть участь у створенні ВВП. Первинними доходами на цьому етапі є такі: — у фізичних осіб — заробітна плата; — у юридичних осіб — прибуток; ~~ У держави — прибуток державного сектору економіки, надходження від державних послуг, ресурсів, угідь, а також непрямі податки.

Перерозподіл полягає у створенні й використанні централізованих фондів. За рівнем централізації їх можна поділити на загальнодержавні (державний бюджет і державні цільові фонди), регіональні (місцеві бюджети), відомчі (фонди, створювані міністерствами і відомствами) та корпоративні (централізація частини доходів структурних підрозділів корпоративних об'єднань). Вторинний розподіл є завершальною стадією реалізації розподільної функції фінансів і передбачає використання загальнодержавних фондів на розвиток пріоритетних галузей економіки, соціально-культурні заходи, соціальний захист, оборону, управління тощо. Кінцевим результатом перерозподільного циклу є те, що одна частина перерозподілених грошових ресурсів через механізм бюджетного фінансування знову переходить у сферу матеріального виробництва, щоб почати новий цикл первинного розподілу з подальшим перерозподілом, а інша частина — у сферу споживання (освіта, наука, культура, охорона здоров'я, державне управління, оборона тощо). Отже, фінанси, беручи активну участь у розподілі і перерозподілі створеної вартості, сприяють трансформації пропорцій, які виникають під час її первинного розподілу, в пропорції кінцевого використання. Окрім того, що фінансам внутрішньо притаманна властивість активної участі у процесах вартісного розподілу як одного із найактивніших його вартісних інструментів, такою самою рівноцінною за своєю значимістю є і контрольна функція фінансів. Всі ресурси вичерпні, кількісно обмежені, а отже, дефіцитні (що повною мірою стосується фінансових ресурсів та капіталу), тому нагальною є потреба контролювати їхній рух, грошові та фінансові потоки, за всіма видами діяльності, на різних рівнях, за різними сферами та ланками фінансових систем національних держав та світової фінансової системи. Реалізація контрольної функції фінансів має забезпечити раціональне, цільове та ефективне використання всіх видів ресурсів, у тому числі фінансових, ефективне управління грошовими та фінансовими потоками, забезпечення фінансової рівноваги, тобто синхронізації у часі вхідних та вихідних грошових потоків (доходів та зобов'язань). Контрольна функція фінансів зумовлюється об'єктивно притаманною їм здатністю кількісно відображати рух фінансових ресурсів (який відбувається у фондовій та нефондовій формах) і забезпечувати контроль за дотриманням пропорцій у розподілі валового внутрішнього продукту, правильністю формування, розподілу та використання фінансових ресурсів держави і суб'єктів господарювання. Контрольна функція фінансів на практиці реалізується в діяльності осіб, які проводять фінансовий контроль. В Україні до органів, що здійснюють фінансовий контроль, належать: Міністерство фінансів, Державне казначейство, Державна контрольно-ревізійна служба, Державна податкова служба, Державний митний комітет, Пенсійний фонд, Фонди загальнодержавного обов'язкового соціального страхування, Рахункова палата Верховної Ради України та ін. Саме завдяки контрольній функції фінансів суспільство контролює повноту і своєчасність забезпечення фінансовими ресурсами різних суб'єктів фінансових відносин. Деякі вчені стверджують, що фінансам притаманні й інші функції: регулююча, стимулююча, відтворювальна, стабілізаційна тощо. Проте без применшення значення таких підходів можна стверджувати, що фінанси відіграють важливу роль у процесі суспільного відтворення саме завдяки розподільній функції. Отже, надзвичайно важливе значення фінансів у житті суспільства зумовлене тим, що вони: забезпечують розподіл валового внутрішнього продукту та фінансові потреби юридичних та фізичних осіб і держави; здійснюють перерозподіл фінансових ресурсів між галузями економіки, регіонами, соціальними верствами населення, юридичними і фізичними особами; забезпечують кругообіг фінансових ресурсів і безперервність відтворювального процесу; а також здійснюють контроль за процесами формування і використання фінансових ресурсів як на рівні держави, так і на рівні суб'єктів господарювання.

Державний бюджет : особливості його формування та використання.

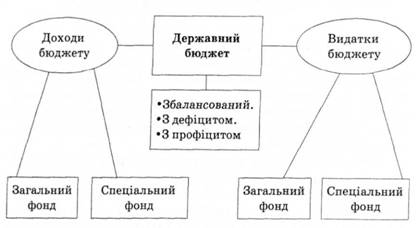

Сутність і принципи побудови бюджетної системи. Формування фінансової системи тієї чи іншої країни неможливе без утворення різних централізованих і децентралізованих фондів, де провідна роль належить бюджету як загальнодержавному фонду грошових ресурсів. У найпростішому визначенні бюджет є планом утворення і використання фінансових фондів у державі. За своєю будовою бюджет характеризується як бюджетна система. У ньому зосереджена сукупність усіх бюджетів, створюваних у державі на різних рівнях структур влади і управління. Бюджетна система ґрунтується на прийнятому в державі бюджетному устрої. Сутність його зводиться до організації та принципів побудови бюджетної системи. У ньому виділяють основу і структуру бюджетної системи, взаємозв'язок і розмежування доходів та витрат між її окремими ланками, закріплюються законодавчо встановлені бюджетні права. Насамперед від цього залежить, наскільки створені умови забезпечують ефективне управління основною масою фінансових ресурсів у державі. Бюджетна система кожної країни визначається її адміністративно-територіальним поділом і державним устроєм. Саме цим зумовлена потреба в тій чи іншій вертикальній структурі державних органів влади і управління, а відтак — і структурі відповідних фінансових фондів. Зокрема, в унітарних країнах бюджетна система складається з двох ланок — державного (центрального) і місцевого (муніципального) бюджетів. У бюджетній системі федеративних держав додається ще третя, середня ланка — бюджет членів федерації. Наприклад, у США — це бюджети штатів, у Росії — республік, у Німеччині — земель, у Швейцарії — кантонів. У бюджетній системі України виділяють державний бюджет, бюджет Автономної Республіки Крим та місцеві бюджети (обласні, районні, міські, сільські та селищні). У сукупності названі бюджети становлять зведений (консолідований) бюджет. У світовій практиці є різні підходи до будови бюджетної системи. Проте, виходячи із загальнодержавних позицій, для всіх країн з розвиненою ринковою економікою основоположним у цьому процесі є використання принципу поєднання централізованих і децентралізованих фондів. Головна проблема полягає у досягненні оптимального співвідношення між бюджетною централізацією і децентралізацією, тобто узгодження державних і регіональних, місцевих бюджетів. Не менш важливе значення надається визначенню самого характеру взаємовідносин між бюджетами різних рівнів. Ідеться про те, чи функціонуватиме цілісна єдина бюджетна система, чи кожний бюджет буде автономним з власною доходною базою, напрямами видатків і широкими правами. Визнано, що автономність місцевих бюджетів с ознакою не політичної спрямованості, а економічної доцільності. За цих умов кожний регіон прагнутиме самостійно задовольнити свої потреби і водночас може бути впевнений, що додатково вишукані його резерви не вилучатимуться і не впливатимуть на подальші відносини з бюджетами вищих рівнів. Якщо на місцях немає стимулів до зростання прибутків, то і центральні державні структури не зможуть їх встановити, а головне — реалізувати. Сьогодні ще рано говорити про утвердження автономності місцевих бюджетів в Україні. У цьому напрямі зроблено лише перший крок, оскільки прийняті принципи формування бюджетної системи — єдності, повноти, достовірності, гласності, наочності та самостійності бюджетів — не спроможні забезпечити такий ступінь автономності, який би виражав економічну і фінансову самостійність регіонів. Не вирішені питання щодо чіткого визначення основ і ступеня розмежування ланок бюджетної системи, їхніх функцій. Досить велике частка національного доходу проходить через централізований (державний) бюджет, ускладнює, перевантажує його і не сприяє раціональному використанню наявних фінансових ресурсів. Інакше кажучи, тут ми прямуємо найпростішим і водночас примітивним шляхом. Звичайно, найлегше застосовувати один уніфікований підхід до розробки бюджетів на всіх рівнях управління без належної диференціації, без достатнього врахування можливостей, потреб і перспектив розвитку кожного регіону країни. Порядок бюджостотворення, що діє в нашій країні, застарів і повністю себе вичерпав. Тут потрібен новий комплексний підхід, що насамперед передбачає: ведення безперервного довго- і середньотермінового бюджетного планування, що стало б базою розробки річних бюджетів; виділення в бюджетній політиці стратегічних цілей та їхню послідовну реалізацію: органічне поєднання бюджетного планування з програмою соціально-економічного розвитку в цілому та інвестиційною зокрема. Для того щоб реально реформувати економіку і отримати бажані кінцеві фінансові результати, особлива увага має бути приділена бюджетному плануванню. Лише тоді можна сподіватися на суттєві зміни у формах фінансової політики, поставити на наукову основу обґрунтування концепції консолідованого бюджету. Це передбачає передусім формування і затвердження фінансових планів, які мають розраховуватися за укрупненими показниками фінансової діяльності на всіх рівнях господарювання. Контрольні показники, ліміти і державні замовлення мають розроблятися одночасно зі складанням фінансових планів, визначенням джерел фінансових коштів, тривалих (стабільних або диференційованих) економічних нормативів, цін. Серцевиною фінансового планування є зведений фінансовий баланс держави, покликаний забезпечити узгодження матеріально-речових і грошово-фінансових пропорцій суспільного відтворення. Його розробка надає бюджету статусу головного, стержневого балансу. Йдеться про баланс формування і витрачання централізованою грошового фонду країни у взаємозв'язку з рухом фінансових коштів усіх учасників суспільного виробництва. Впровадження в економіку країни господарського механізму, який відповідає вимогам переходу до ринку, передбачає необхідність розробки нових методів фінансового планування на всіх рівнях управління. Зміни в умовах планування на зведеному рівні передбачають: повну самостійність у використанні власних коштів і відповідальність підприємств за результати фінансово-господарської діяльності. Впровадження податкових принципів розподілу прибутку виводить з-під централізованого контролю значну частину ресурсів господарства і зменшує обсяг інформації та розрахунків, які подаються до центральних планових органів; розширене використання товарно-грошових відносин вимагає від центральних економічних відомств розробки методів збалансованого платоспроможного попиту з матеріальним покриттям у сфері виробництва і споживання. При цьому в міру розвантаження верхніх урядових ланок від поточних завдань оперативного планування і управління фінансами міністерств і відомств, бюджетної системи створюється необхідність переходу на середньотермінове планування і довготермінові прогнози; з розвитком теорії середньо- і довготермінового фінансового планування має визначатися мінімальна потреба в бюджетних і кредитних ресурсах, необхідних для покриття видатків держави відповідно до завдань, визначених у концепції соціально-економічного розвитку. Такі завдання мають укрупнюватися, визначати динаміку зростання і головні показники фінансово-кредитної системи, зокрема бюджету. Налагодження прямих господарських зв'язків, оптової торгівлі, застосування договірних цін покликане сприяти створенню механізму підтримки збалансованості матеріальних і фінансових ресурсів, що використовуються в централізованому порядку. У цій ситуації головне завдання фінансового планування зводиться до створення необхідних умов для функціонування товарно-грошових відносин, формування системи регуляторів, що узгоджують платоспроможний попит господарства і населення з матеріальним забезпеченням. На зведеному рівні це може забезпечуватися на основі системи взаємопов'язаних показників, що відбиватимуть стан матеріально-фінансової збалансованості відтворення, готівкового та безготівкового грошового обігу, динамічні характеристики обсягу перерозподілу ресурсів через фінансово-кредитну систему. Державний бюджет. У системі державних фінансів велика роль відводиться централізованому бюджету. Як система економічних розподільчих відносин він охоплює все суспільство, на відміну від інших фінансових ланок, які мають вужчі рамки. Це пов'язано з тим, що централізований бюджет має забезпечувати існування держави, її економічний та соціальний розвиток. За своїм матеріальним змістом державний бюджет с центральним фондом грошових ресурсів, що знаходяться у розпорядженні уряду. Державний бюджет показує бюджетний потенціал, який фактично спроможна сформувати країна, і виступає вихідною базою для розробки поточної фінансової політики. Структура бюджету країни характеризується насамперед двома головними взаємопов'язаними складовими: доходами і видатками. Однак це не означає, що зміст бюджету зводиться до простого кошторису чи своєрідної каси, куди надходять і звідки витрачаються гроші. Він завжди був і залишається головним фінансовим планом держави, який є засобом досягнення економічної стабільності, і в ньому відбивається реальне життя суспільства. Його проект щороку розробляє виконавчий орган країни, обговорює і приймає законодавчий орган (парламент, конгрес). Затверджений бюджет реалізують виконавчі органи, які після завершення фінансового року звітують про відповідність його фактично досягнутих показників плановим, що встановлені законом. Джерела, характер формування і напрями витрат державного бюджету в кожній країні відрізняються своїми національними особливостями. Це залежить від багатьох чинників адміністративної системи, структури і рівня розвитку економіки, конкретно втілюваної державної політики тощо. Попри всю різноманітність використовуваних у країнах способів бюджетотворення і підходів до нього, в цьому процесі існують й загальні риси та закономірності. Зокрема, доходна частина бюджетів в основному складається із податкових надходжень, а їхні видатки здебільшого пов'язані із забезпеченням соціальних послуг, що пом'якшує неминуче властиву для ринкової економіки диференціацію в доходах, рівні життя різних верств населення. У структурі надходжень до централізованих бюджетів у країнах з розвиненою ринковою економікою провідну роль відіграє пряме оподаткування. Наприклад, у США і Канаді за рахунок особистого доходного податку формується 45—48 відсотків їх федеральних бютжетів. Це джерело доходу є найвагомішим і в західноєвропейських країнах (від 20 до 50 відсотків усіх бюджетних надходжень). Друге місце в централізованих бюджетних доходах належить внескам на соціальне страхування. їх називають податками на заробітну плату. Вони сплачуються найманими працівниками (у відсотках до сукупного заробітку) і кожним підприємством, фірмою (у відсотках до загального фонду оплати праці). Наступним за значимістю в бюджеті створенні йде податок на прибуток корпорацій (до 20 відсотків). Останнім часом в більшій частині західних країн ця частка урядових доходів набула тенденції до зниження. Кожна з інших категорій, що бере участь у формуванні бюджету (акцизний збір, податок на нерухомість, мито тощо), не перевищує, як правило, 4—5 відсотків його грошових надходжень. Видатки бюджету. Функціональна структура видаткової частини бюджету, тобто поділ витрат за їхнім призначенням, зазнає помітних зрушень. Привертає увагу досить низький порівняно з недалеким минулим рівень видатків бюджету на фінансування виробничих галузей народного господарства (наприклад, промисловість та енергетика — 5,6 відсотка, сільське господарство — 1,2, будівництво — 1,2 відсотка). Це зумовлено особливостями перехідного періоду до ринкової економіки, якому властиве послідовне звуження окремих функцій держави, пов'язаних з безпосередньою участю у виробничій сфері. З поглибленням економічних реформ забезпечення процесу виробництва, його розширене відтворення все більше здійснюватиметься ^а рахунок фінансових коштів, зосереджених на рівні підприємств. Утвердження нових форм власності в ході приватизації державних підприємств призводить до подальшого зменшення і ліквідації залежності від центрального бюджету. Проте бюджетне фінансування відіграватиме помітну роль у загальних вкладеннях в економіку. Зменшуючи або повністю виключаючи практику підтримки збиткових підприємств, неефективних економічних, господарських програм, держава спрямовуватиме свої кошти на підтримку базових галузей промисловості, сільського господарства, конверсію, на забезпечення великих цільових проектів міжгалузевого характеру, розвиток паливно-енергетичного комплексу, транспортної мережі, зв'язку та інших елементів виробничої інфраструктури. Тому передбачено, починаючи з 2001 p., встановити обсяг централізованих вкладень в реальну економіку на рівні не менше 1 відсотка доходів державного бюджету. На соціальний захист і соціальне забезпечення населення спрямовуватиметься 11,2 відсотка бюджету. У майбутньому частка цих видатків зростатиме. Все більше коштів держава змушена буде витрачати на допомогу з безробіття і соціальне забезпечення. Ці витрати мають адаптуватися до потреб ринкової економіки, перехідного періоду, для якого властиве збільшення розриву в доходах і виникнення ситуації, коли окремі групи людей не спроможні себе матеріально утримувати. Загострюється проблема формування системи соціального захисту, яка б дала змогу уникнути зниження життєвого рівня найменш забезпечених верств населення. При обмеженості бюджетних ресурсів зменшення витрат їх потребує зміни соціальних пільг універсального характеру конкретно зорієнтованою, адресною матеріальною допомогою. Постійно високою має бути частка бюджетних видатків на освіту і охорону здоров'я. Тривала практика «залишкового» підходу до фінансування цього суспільного блага призвела до крайньої межі падіння соціального розвитку держави. Однією з головних турбот уряду сьогодні є створення ефективної та рівномірної системи медичної допомоги населенню, що з економічного погляду сприятиме збільшенню можливостей людини продуктивно працювати. Інвестиції в освіту (людський капітал) також підвищують якість робочої сили, стимулюють прогресивний економічний розвиток. Крім того, вони приносять суспільству винятковий ефект, оскільки освіта є засобом зміцнення національної самосвідомості, формування соціальної поведінки людей. У федеральному бюджеті США найбільшою є стаття витрат на соціальне страхування (понад 20 відсотків), що пов'язано насамперед зі зростанням чисельності людей похилого віку і зниженням рівня народжуваності. Не набагато менше коштів витрачається на національну оборону. Вагомі частки видатків йдуть на виплату відсотків за державний борг, допомогу малозабезпеченим громадянам, медичне страхування і охорону здоров'я. Із бюджетів штатів і місцевих адміністрацій фінансуються насамперед витрати на освіту, трансфертні платежі бідним верствам населення, будівництво нових та експлуатацію діючих автомобільних шляхів. Протягом останньої чверті XX ст. у країнах Західної Європи половина всіх витрат централізованих бюджетів спрямовується на соціально-економічні цілі. Зберігається тенденція до збільшення частки поточних витрат, пов'язаних із добробутом людей (допомога людям похилого віку, непрацездатним, безробітним, пенсійне забезпечення, підготовка кадрів і охорона здоров'я). Залишається високою (від 10 до 20 відсотків) частка коштів на прямі та опосередковані військові витрати, хоча і темпи їх зростання помітно знизилися. Приблизно стільки ж бюджетних ресурсів використовується для виконання господарських програм (розвиток перспективних галузей, оновлення основного капіталу, фінансування науково-дослідних робіт, капіталовкладень в інфраструктуру). Це свідчить про досить активне втручання кожної держави в реальну економіку. Щодо адміністративно-управлінських витрат, то в окремі періоди вони збільшувалися, але повільними темпами, і частка їх навіть зменшилася.

Бюджетний дефіцит, причини його виникнення та шляхи подолання.

Перевищення видатків над доходами, тобто бюджетний дефіцит — найскладніше явище. Насамперед, дефіцит зовсім не означає незбалансованості бюджету, оскільки це перевищення видатків тільки над постійними доходами бюджету. Крім того, дефіцит бюджету слід оцінювати з позицій як окремо держави, так і фінансової системи загалом. Для держави це завжди небажане і досить часто негативне явище. Інші суб'єкти фінансових відносин та сфер і ланок фінансової системи можуть оцінювати це явище по-різному. Обсяги фінансових ресурсів і отриманих доходів у суспільстві визначаються потужністю й ефективністю фінансової системи взагалі, а не станом бюджету. Брак коштів у бюджеті має місце і за достатнього забезпечення суб'єктів підприємницької діяльності фінансовими ресурсами і досить високого рівня доходів юридичних та фізичних осіб. За таких умов не йдеться про фінансову кризу в тій чи іншій країні; це тільки проблеми, пов'язані з формуванням бюджету, зумовлені певними об'єктивними або суб'єктивними чинниками. Але дефіцит бюджету може бути спричинений і обмеженістю фінансових ресурсів, що зумовлює незначні обсяги виробленого ВВП і відповідно низький рівень доходів юридичних та фізичних осіб. За таких умов ознаки фінансової кризи в країні очевидні та стосуються усіх суб'єктів. Залежно від виду бюджетний дефіцит розглядається за формою вияву, причинами виникнення і напрямом дефіцитного фінансування. 1. За формою вияву вирізняють плановий, фактичний і прихований дефіцити. Плановий дефіцит запланований та затверджений у законі про Державний бюджет України. Фактичний — це реальне перевищення видатків над доходами бюджету, офіційно зафіксоване наприкінці бюджетного періоду. Прихований дефіцит — занижена величина фактичного бюджетного дефіциту і державного боргу, що часто робиться цілеспрямовано і є результатом певних політичних ігор (наприклад, перед виборами, щоб підвищити заслуги певної партії та примусити виборців проголосувати за правлячу партію ще раз). Також цей дефіцит може бути наслідком "жорсткого" курсу уряду на щорічно збалансований бюджет. Прихованість дефіциту є ознакою непродуманості фінансової політики держави. 2. За причинами виникнення виокремлюють свідомий, вимушений, циклічний і структурний дефіцити. Свідомий дефіцит виникає в умовах достатності ресурсів у суспільстві та досить високого рівня доходів юридичних і фізичних осіб. Він пов'язаний з політикою помірного оподаткування з метою зміцнення фінансової бази підприємницьких структур. За таких умов досить активна політика позикових фінансів. Вимушений дефіцит пов'язаний з низьким рівнем виробленого ВВП, якщо процес оподаткування не може забезпечити бюджет держави достатніми доходами. Циклічний дефіцит — дефіцит, який є результатом циклічного падіння виробництва (зменшення національного доходу й обсягу виробництва) унаслідок кон'юнктурних коливань. Структурний дефіцит є результатом свідомої активної (дискреційної) політики держави, що передбачає маніпулювання податками й урядовими видатками з метою зміни реального обсягу національного виробництва і зайнятості, контролю над інфляцією та прискоренням економічного зростання і запобігання спаду виробництва в країні. 3. За характером впливу на економіку вирізняють стійкий дефіцит бюджету (є у довгостроковому періоді), та тимчасовий (зумовлений касовими розривами у процесі виконання бюджету або подіями, які не можна передбачити і спрогнозувати). Під час виконання бюджету в окремих ланках бюджетної системи може утворитися тимчасовий касовий розрив (графік фінансування видатків випереджає у часі надходження коштів його дохідної частини). Він може бути плановим, якщо об'єктивно не збігаються терміни фінансування з бюджету встановлених видатків і надходження коштів до дохідної частини, а також при запланованому дефіциті, та позаплановим, що пов'язано з невиконанням плану з надходження доходів або з перефінансуванням за окремими видами видатків. Для покриття касових розривів у бюджетах формується спеціальний фонд — оборотна касова готівка, суму якої встановлюють, затверджуючи бюджет, але не більше 1 % від загального фонду бюджету. Якщо коштів оборотної касової готівки недостатньо, такий бюджет може одержати бюджетну позику від бюджету вищого за рівнем. 4. За напрямами дефіцитного фінансування дефіцит може мати пасивний характер — спрямування залучених під його покриття коштів на поточні потреби, й активний — фінансування бюджетних інвестицій, насамперед, капітальних вкладень у високоефективні інвестиційні проекти. Дефіцит державного бюджету — явище неоднозначне. Представники кейнсіанської школи стверджують, що поміркований бюджетний дефіцит — це благо, оскільки він дає можливість збільшити сукупний попит шляхом дефіцитного фінансування державних видатків. Щоб з'ясувати, чи бажаний бюджетний дефіцит для суспільства, потрібно розв'язати такі проблеми: 1) дефіцит — це наслідок спаду виробництва в країні чи результат фінансової політики держави; 2) зменшує дефіцит бюджету приватні інвестиції чи заохочує їх. Теоретично вирішити питання дефіциту не складно, лише варто збільшити податки й інші надходження або зменшити видатки. Однак насправді все набагато складніше: збільшувати податки або недоцільно, або неможливо, а скорочувати видатки теж неможливо, адже вони досягли критичного мінімуму. Тому система дефіцитного фінансування державних потреб є звичайною практикою у країн з різними фінансовими можливостями. Величина бюджетного дефіциту у світі коливається від 3 до 15% від ВВП. Країни ЄС максимально можливим рівнем дефіциту бюджету вважають 6% від ВВП, хоча вже за 3% його рівня спостерігаються зростання інфляції та зменшення інвестиційної активності. Дефіцит бюджету виникає у зв'язку із багатьма не тільки об'єктивними, але й суб'єктивними причинами. Проблема бюджетного дефіциту стосується не тільки обмеженості можливостей держави мобілізувати необхідні доходи, а й оптимізації витрат держави. Основними причинами виникнення бюджетного дефіциту є: — зменшення приросту національного доходу внаслідок економічної кризи і спаду виробництва; — збільшення державних видатків на фінансування неекономічних сфер діяльності, особливо на державне управління й економічно необґрунтовані соціальні програми; — падіння доходів в умовах кризового стану економіки та зменшення надходжень до держбюджету; — циклічні спади в економіці, особливо якщо вони глибокі й тривалі; — неефективний механізм оподаткування суб'єктів господарювання, коли завищений податковий тиск зумовлює поступове зниження ділової активності та тінізацію економіки; — не правильно визначені орієнтири та непослідовність фінансово-економічної політики; — слабкий фінансовий контроль із боку держави за цільовим та ефективним використанням бюджетних коштів; — збереження ситуації, за якої найприбутковішими є вкладення капіталу у сфери нематеріального виробництва (торговельно-посередницьку та фінансово-кредитну); — зростання внутрішнього й зовнішнього державного боргу; — у короткостроковій перспективі — зменшення податків з метою підвищення ділової активності та стимулювання економіки (без відповідного коригування бюджетних витрат). Отже, зменшення і подолання бюджетного дефіциту можливе лише шляхом ліквідації причин, що його зумовлюють. Основними методами фінансування бюджетного дефіциту є: — кредитно-грошова емісія (монетизація); — боргове фінансування; — за рахунок податкової політики.

Кредитно-грошова емісія пов'язана з випуском в обіг додаткової маси грошей для фінансування саме бюджетного дефіциту. Але безконтрольна емісія грошей посилює інфляцію, погіршує стан грошового обігу, спричиняє тяжкі наслідки у сфері економічних та соціальних відносин. Унаслідок монетизації дефіциту бюджету держава може отримати сеньйораж — дохід від друкування та карбування грошей. Він виникає, якщо темпи зростання грошової маси перевищують темпи зростання реального ВВП, у результаті чого середній рівень цін збільшується і в країні починає наростати інфляція. У зв'язку з цим усі економічні агенти платять своєрідний інфляційний податок, що виникає шляхом перерозподілу частини їх доходів на користь держави через які ціни зростають. Інфляційний податок — це втрата капіталу власниками грошових коштів унаслідок інфляції. Такий метод фінансування бюджетного дефіциту є найпростішим у розв'язанні проблеми. Покриття бюджетного дефіциту за допомогою боргового фінансування, тобто здійснення державних запозичень за рахунок випуску та реалізації державних цінних паперів (облігацій, казначейських векселів тощо) на внутрішньому та зовнішньому ринках за визначених умов, витісняє частину інвестицій із виробничого процесу, зумовлює зменшення чистого експорту, збільшення ринкової ставки відсотка і зниження споживчих видатків. Державні цінні папери "зв'язують" частину грошових коштів населення та фінансових ресурсів підприємств, зокрема комерційних банків, які у зв'язку з цим виконують менше активних операцій, тобто згортають обсяги кредитних та інвестиційних операцій. Грошовий ринок реагує на підвищення попиту на гроші зростанням відсоткової ставки. Це зростання призводить до скорочення приватних інвестицій, що пов'язано з виникненням так званого ефекту витіснення, який значною мірою послаблює стимулюючий ефект фіскальної політики. Ефект витіснення визначається тим, що чим більший дефіцит, тим вищий обсяг заощаджень, який використовується з метою фінансування державних видатків і тим меншою є величина коштів, доступних для фінансування інвестицій. Отже, розширення масштабу використання державних цінних паперів для покриття бюджетного дефіциту має неоднозначний вплив на економіку. По-перше, цей процес зумовлює вилучення з ринку валових заощаджень фізичних осіб і прибутків юридичних і, як наслідок, скорочення джерел фінансування інвестицій. Проблема залучення додаткових інвестицій в Україну з метою подальшого економічного зростання є найактуальнішою. По-друге, посилюється фінансова дестабілізація, оскільки державні цінні папери стають вагомим сегментом грошового ринку, який не залишає можливостей для спрямування капіталу в менш прибуткові, але вкрай необхідні для суспільства галузі економіки. Проблему дефіциту державного бюджету не можна вирішити лише за допомогою боргового фінансування, адже категорії "бюджетний дефіцит" і "державний борг" взаємопов'язані. Державний борг складається із суми випущених, але непогашених державних запозичень з нарахованими відсотками за час існування держави. Шляхом боргового фінансування можна зменшити величину бюджетного дефіциту, але одразу автоматично починає зростати державний борг. Як уже зазначалося, щорічний дефіцит покривається або за рахунок зростання державного боргу, або шляхом емісії грошей. Навіть бездефіцитний бюджет не свідчить про "здоровий" стан економіки, якщо держава має великий борг, тому бюджетний дефіцит завжди перебуває у центрі уваги, а величина державного боргу обмежується — за міжнародними стандартами він не має перевищувати 60 % від обсягу ВВП. Саме цю величину граничного обсягу боргу затверджено у Бюджетному кодексі України*16. Ще одним методом фінансування бюджетного дефіциту є упровадження зваженої податкової політики. Проблема збільшення податкових надходжень до державного бюджету виходить за межі фінансування бюджетного дефіциту, оскільки вона пов'язана з проведенням комплексної податкової реформи, спрямованої на зменшення податкових ставок і розширення бази оподаткування, відповідно до концепцій економістів неокласичної школи, головним аргументом яких є те, що великі податки порушують можливості нагромадження заощаджень та інвестицій, тобто негативно впливають на економічне зростання. Наприклад, податкова реформа у США 1981—1986 pp. здійснювалася на основі концепції А. Лаффера, розробленої у 1974 р. економістом з університету Південної Каліфорнії. Згідно з цією системою є залежність між величиною податкового тиску й обсягом податкових надходжень до бюджету, на підставі чого складено так звану криву Лаффера. У процесі досліджень А. Лаффер отримав графік, на який відображається залежність між рівнем оподаткування й обсягом надходжень до бюджету. Розрахунки свідчать, що підвищення податків до певного рівня (а саме до 50 %) сприяє збільшенню доходів бюджету до максимального рівня, подальше збільшення ставок оподаткування зумовлює падіння податкових надходжень до бюджету, оскільки сприяє падінню ділової активності в країні: немає сенсу працювати, якщо відбирають більше ніж половину заробленого. Отже, податковий тиск у розмірі більшому ніж 50 % призводить до того, що податкові надходження починають зменшуватися й прямувати до нульової відмітки. Наприклад, оподаткування у розмірі 75 % дає такий самий обсяг надходжень до бюджету, як і оподаткування у розмірі 35 %. Тому недоцільно збільшувати податковий тиск на платників податків, адже це спричинить тільки ухилення від оподаткування та тінізацію економіки. На Заході оподаткування понад 50 % називається забороненою зоною оподаткування. Одне з головних завдань фінансової науки полягає в розробленні податкових концепцій, що визначають економічно оптимальний і соціально справедливий рівень оподаткування, достатній для фінансування державних функцій, який би не перешкоджав стимулам до інвестування і мотиваціям до праці. Проблему вибору моделі фінансування можна розглядати досить широко: який із способів "податкові фінанси" або "боргові фінанси" більше відповідає вищим цілям розвитку суспільства, забезпечує оптимальний розподіл між державою і приватним сектором? Першим, хто дослідив податкові та боргові фінанси був Д. Рікардо, Він дійшов висновку, що ці дві форми фінансів однаково впливають на характер і обсяг суспільного добробуту ("теорема еквівалентності Рікардо"). Тобто у відносинах платників податків з державою податки і борги сприймаються приватними особами однаково, але підвищена сплата податків з метою погашення державного боргу вже викликає невдоволення. Тому Д. Рікардо підсумовує, що система боргів більш спустошлива для національного капіталу, ніж система оподаткування такого самого розміру. Щодо теореми еквівалентності Д. Рікардо і нині полемізують. Головна тема дискусії — поведінка приватного сектору, стан економіки, господарські ефекти фіскальної політики держави за змішаного податково-боргового фінансування бюджетних витрат.

Слід зауважити, що жоден із способів фінансування дефіциту державного бюджету не має абсолютних переваг перед іншими і не є повністю безінфляційним. Вплинути на бюджетний дефіцит в Україні з метою його подолання можна шляхом упровадження таких заходів: — збільшення темпів зростання ВВП; — зменшення витрат на утримання апарату державного управління; — проведення адміністративної реформи; — структурна перебудова збройних сил країни та зменшення витрат на оборону; — реформування системи оподаткування за методологією А. Лаффера з метою зниження податкового тиску — скорочення зон пільгового оподаткування; — надання більшої самостійності місцевим бюджетам; — перехід від фінансування економіки до її кредитування тощо.

Кредит, його суть та принципи організації. Основні форми кредиту в ринковій економіці.

Особливості фінансів в сфері ФКіС.

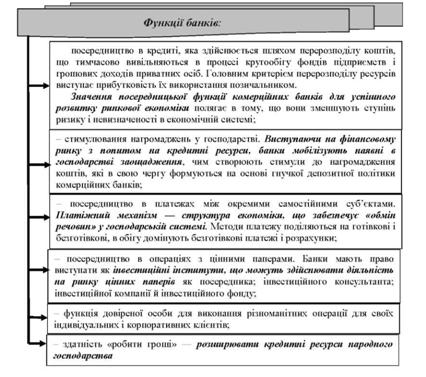

Банківська система, її роль в ринкових відносинах. Функції банків. Банківська система в Україні.

Грошова система держави та основи стабільності грошового обігу. Регулювання грошового обігу.

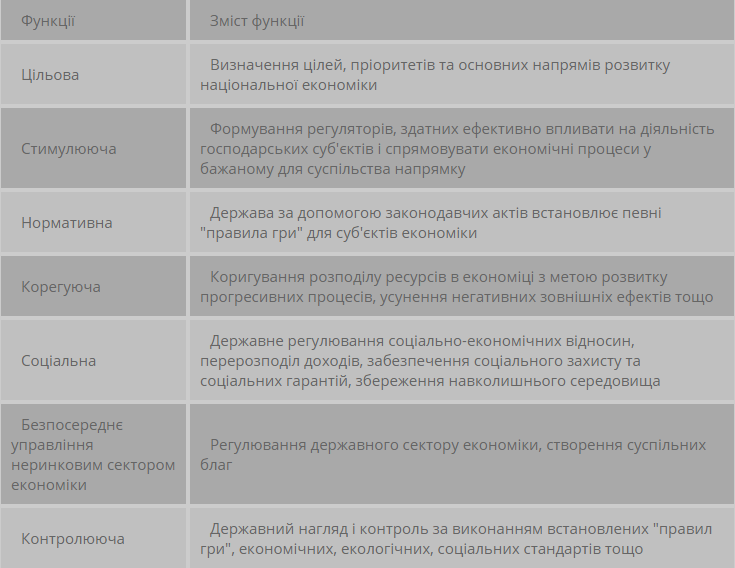

Суть державного регулювання економіки та його функції.

Сутність державного регулювання ринкової економіки більш повно розкривається в тих функціях держави, які вона при цьому виконує. їх здійснення спрямоване на впорядкування та вдосконалення суспільної, колективної та приватної сфер життєдіяльності людей. Функції, які виконує держава в сучасних умовах, поділяються на ті, які спрямовані на вдосконалення і розвиток суспільних відносин всередині країни (внутрішні), і ті, що мають на меті налагодження і взаємодію кожної конкретної держави з іншими суб'єктами міжнародних відносин (зовнішні). У межах кожної країни держава виконує цілий ряд функцій. Серед них важлива роль належить політичній. Вона спрямована на забезпечення певної форми суспільного та гармонійного розвитку суспільства. Якщо держава неспроможна це забезпечити, то вона не виконує політичної функції, що негативно впливає на економічний розвиток країни, породжує соціальні катаклізми та інші негативні явища і процеси. Виконання державою соціальної функції передбачає створення нею умов для відтворення і розвитку людини — головної продуктивної сили суспільства, формування соціокультурного простору, який сприяв би самореалізації кожної людини, стимулював її до підвищення свого освітнього рівня, зростання професіоналізму, втілення в життя принципів соціальної справедливості. При порушенні прав і свобод кожного громадянина, неспроможності держави забезпечити сприятливі умови для розвитку кожної людини виникають негативні процеси і явища в соціально-економічному розвитку суспільства, уповільнюється його прогресивний поступ. За таких умов тільки держава силою влади може вплинути на їх протікання і спрямувати в позитивне русло. Міжнародна (зовнішня) функція держави полягає у забезпеченні нею суверенітету, захисту національних інтересів у межах взаємодії з іншими країнами світового співтовариства на засадах взаємовигідного співробітництва та партнерства. Здійснюючи цю функцію, держава має спрямовувати свої зусилля на налагодження взаємовигідних економічних зв'язків з використанням наявних форм міжнародних економічних відносин з якомога більшою кількістю держав, сприяти розвитку міжнародних організацій. Ефективна діяльність держави у сфері міжнародних економічних відносин позитивно впливає на функціонування і розвиток національної економіки. Економічні функції держави у найбільш загальному вигляді спрямовані на формування передумов, необхідних для економічного зростання, соціального прогресу суспільства. Усі функції держави в ринковій економіці тісно взаємопов'язані. І якщо політична і соціальна впливають в основному на функціонування і розвиток економічної системи опосередковано, то економічні функції мають безпосередній вплив на цю систему. Економічною наукою окреслені постійні функції, які виконує держава в ринковій економіці. Вони подані в таблиці.