Материал: Улучшение показателей ликвидности предприятия ПАО Мегафон

) Проверка неравенства А2 > П2

В 2013 г.:

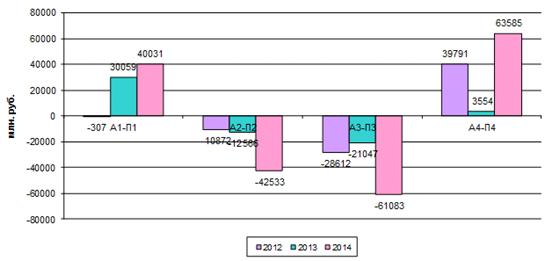

Среднереализуемые активы А2 = 19 465 млн. руб., краткосрочные обязательства П2 = 32 031 млн. руб., А2 - П2 = 19 465 - 32 031 = -12 566 млн. руб.

В 2014 г.:

Среднереализуемые активы А2 = 22 3999 млн. руб., краткосрочные обязательства П2 = -12 566 млн. руб., А2 - П2 = 22 399 - 64932 = -42 533 млн. руб.

Таким образом, платежный недостаток ПАО «Мегафон» в 2013г. составлял 12566 млн. руб., а в 2014 г. вырос до 42 533 млн. руб., то есть и в 2013, и в 2014 г. среднереализуемые активы не покрывают краткосрочные обязательства или текущие обязательства превышают текущие платежи, что можно оценить неблагоприятно.

) Проверка неравенства A3 > ПЗ

В 2013 г.:

медленно реализуемые активы A3 = 147 151 млн. руб.,

долгосрочные обязательства ПЗ = 168 198 млн. руб.- ПЗ = 147 151 - 168 198 = -21 047 млн. руб.

В 2014 г.:

медленно реализуемые активы A3 = 118 820 млн. руб.,

долгосрочные обязательства ПЗ = 179 903 млн. руб.- ПЗ = 118 820 - 179 903 = -61 083 млн. руб.

Платежный недостаток в 2013-2014 гг. показывает тенденцию уменьшения текущей ликвидности в недалеком будущем, а его увеличение можно оценить, как неблагоприятную тенденцию.

) Проверка неравенства: А4 ≤ П4.

В 2013г.:

Труднореализуемые активы А4 = 216 794 млн. руб., постоянные пассивы (собственный капитал организации) П4 = 213 240 млн. руб.,

А4 - П4 = 216 794 - 213 240 = 3 554 млн. руб.

В 2014г.:

Труднореализуемые активы А4 = 237 957 млн. руб., постоянные пассивы (собственный капитал организации) П4 = 174 372 млн. руб.,

А4 - П4 = 237 957 - 174 372 = 174 372млн. руб.

Так как не выполняются первые три неравенства анализа ликвидности баланса, то есть текущие активы не превышают внешние обязательства предприятия, то и не выполняется последнее неравенство, которое имеет глубокий экономический смысл: у ПАО «Мегафон» наблюдается отсутствие собственных оборотных средств; не соблюдается минимальное условие финансовой устойчивости.

Обобщенные данные о ликвидности баланса ПАО «Мегафон» представлены в

табл. 2.5

Таблица 2.5 - Обобщенные данные о ликвидности баланса ПАО «Мегафон»

|

Параметры |

2012 |

2013 |

2014 |

|

A1 П1 |

31046<31353 |

66575>36516 |

76471>36440 |

|

A2 П2 |

22347<33219 |

19465<32031 |

22399<64932 |

|

A3 П3 |

115917<144529 |

147151<168198 |

118820<179903 |

|

A4 П4 |

214770>174979 |

216794>213240 |

237957>174372 |

Более наглядно данные табл. 2.3 и табл. 2.4 можно представить на рис. 2.5.

Рисунок 2.5 - Динамика платежного излишка (недостатка) в ПАО «Мегафон» в

2012-2014 гг.

Подводя итог по анализу ликвидности баланса ПАО «Мегафон», следует отметить, что проведенный по вышеизложенной схеме анализ является приблизительным, более детально платежеспособность характеризуется при помощи анализа финансовых коэффициентов ликвидности.

Расчет относительных показателей ликвидности ПАО «Мегафон» представлен в

следующем параграфе выпускной квалификационной работы.

2.3 Расчет относительных показателей ликвидности ПАО «Мегафон»

В данном параграфе работы проведем расчет относительных показателей ликвидности ПАО «Мегафон». Для целей определения уровня ликвидности данной компании рассчитаем следующие коэффициенты:

· коэффициент общей ликвидности

· коэффициент быстрой ликвидности

· коэффициент мгновенной ликвидности

· коэффициент собственной платежеспособности

· коэффициент автономии

Коэффициент общей ликвидности ((Оборотный капитал - материальные запасы)

/ Краткосрочные обязательства) рассчитывается по формуле:

![]() , (2.1)

, (2.1)

![]()

![]()

![]()

Коэффициент общей ликвидности объясняет, насколько быстро организация способна погасить текущие обязательства. Этот показатель дает оценку того, сколько примерно рублей из активов приходится на рубль текущих обязательств. Каждое предприятие краткосрочные платежи погашает, в основном, текущими активами. Именно текущие активы спасают организацию при возникновении каких-либо непредвиденных ситуаций, вызывающих расходы. Показатель ликвидности можно применять не только в отношении конкретного предприятия, но и к драгоценным металлам, ценным бумагам, недвижимости, оборудованию и т.п. Значения коэффициента текущей ликвидности в диапазоне от 1.5 до 2.5, в зависимости от отрасли, считаются нормой.

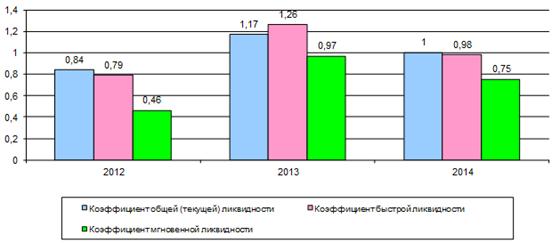

В ПАО «Мегафон» коэффициент общей ликвидности в 2012-2013 гг. вырос с 0,84 до 1,17, а к 2014 г. вновь снизился до 1,00. Значение меньше единицы у ПАО «Мегафон» указывает на неспособность организации вовремя оплачивать свои счета и исполнять обязательства.

Коэффициент быстрой ликвидности рассчитывается по формуле:

![]() , (2.2)

, (2.2)

![]()

![]()

![]()

Коэффициент быстрой ликвидности показывает степень финансовой устойчивости предприятия с точки зрения краткосрочного периода. Называют его также коэффициентами строгой ликвидности, срочной ликвидности, промежуточной ликвидности. Рассчитывается этот показатель как: (разница между оборотными активами и запасами) / краткосрочные обязательства. Данный показатель является более строгим по сравнению с текущей ликвидностью. Он указывает на быструю платежеспособность организации и говорит, насколько скоро ее ликвидные средства могут покрыть краткосрочную задолженность. Рекомендуется, чтобы этот показатель был в пределах 0,7 - 1,5.

В ПАО «Мегафон» коэффициент быстрой ликвидности находится в пределах рекомендуемого норматива, В 2012-2013 гг. наблюдался рост данного показателя с 0,79 до 1,26, в 2014 г. - снижение показателя до 0,98.

Коэффициент

мгновенной ликвидности находится по формуле (2.3):

![]() , (2.3)

, (2.3)

![]()

![]()

![]()

Коэффициент мгновенной ликвидности показывает, насколько организация способна покрыть краткосрочные платежи за счет денежных средств. Здесь же берутся в расчет и краткосрочные финансовые вложения. Рассчитывается коэффициент по формуле: (сумма денежных средств и краткосрочных вложений) / текущие пассивы - (сумма будущих доходов, резервов предстоящих платежей). Этот коэффициент указывает, какая доля кредиторской задолженности может быть погашена организацией немедленно. Если при анализе деятельности предприятия финансист получает значение коэффициента более 0,2, то фирма может погасить собственные обязательства в короткие сроки. В случае, когда коэффициент мгновенной ликвидности ниже 0,2, предприятие рискует не справиться с краткосрочными кредитными долгами.

Коэффициент мгновенной ликвидности показывает, какую часть текущих обязательств предприятие может погасить за счет наиболее ликвидных активов. Нормой считается значение не менее 0,2 - это значит, что предприятие может спокойно погасить более 20% срочных обязательств. В ПАО «Мегафон» коэффициент абсолютной ликвидности значительно превышает нормативное значение, следовательно, можно предположить, что денежные средства используются не эффективно.

В ПАО «Мегафон» в 2012-2014 гг. коэффициент мгновенной ликвидности во все периоды соответствовал установленному нормативу, в 2012-2013 гг. наблюдался рост показателя с 0,46 до 0,97, а в 2014 г. - снижение до 0,75, однако это можно оценить положительно, так как значение показателя в 2012-2013 гг. намного превышало нормативное значение, т.е. денежные средства ПАО «Мегафон» использовались неэффективно.

Полученные в результате расчетов показатели ликвидности ПАО «Мегафон» можно свести в табл. 2.6.

Таблица 2.6 - Показатели ликвидности ПАО «Мегафон» в 2012-2014 гг.

|

Показатель |

Норматив |

2012 |

2013 |

2014 |

Динамика, +/- |

|

Коэффициент общей (текущей) ликвидности |

1,5-2,5 |

0,84 |

1,17 |

1,00 |

0,16 |

|

Коэффициент быстрой ликвидности |

0,75-1,5 |

0,79 |

1,26 |

0,98 |

0,19 |

|

Коэффициент мгновенной ликвидности |

>0,2 |

0,46 |

0,97 |

0,75 |

0,29 |

Данные табл. 2.6 также можно представить на рис. 2.6.

Рисунок 2.6 - Показатели ликвидности ПАО «Мегафон» в 2012-2014 гг.

Таким образом, как видно из представленных данных, в ПАО «Мегафон» в 2012-2014 гг. наблюдалась положительная динамика относительных показателей ликвидности, что можно оценить положительно, однако коэффициент общей (текущей) ликвидности ПАО «Мегафон» был ниже рекомендуемого норматива, что говорит о высоком финансовом риске, связанном с тем, что предприятие не в состоянии стабильно оплачивать текущие счета.

Дополнительно рассчитаем коэффициент собственной платежеспособности ПАО

«Мегафон» по формуле (2.4):

![]() , (2.4)

, (2.4)

где ЧОК - чистый оборотный капитал;

КО - краткосрочные обязательства.

Чистый оборотный капитал (ЧОК) необходим для поддержания финансовой устойчивости компании. Положительная величина ЧОК служит для инвесторов и кредиторов индикатором платежеспособности компании, а также говорит о возможности расширения своей деятельности в будущем за счет внутренних резервов. Отрицательная величина чистого оборотного капитала свидетельствует о неспособности своевременно погасить все краткосрочные обязательства, т.к. за счет заемного капитала профинансированы все оборотные средства и часть внеоборотных активов.

Чистый

оборотный капитал (ЧОК), в свою очередь, рассчитывается по формуле (2.5).

![]() , (2.5)

, (2.5)

где ОА - оборотные активы;

КО - краткосрочные обязательства.

ЧОК2012 = 55800-87060 = -31260 млн. руб.

ЧОК2013 = 88850-109326 = -20476 млн. руб.

ЧОК2014 = 100667 - 107744 = -7077 млн. руб.

В течение 2012-2014 гг. краткосрочные обязательства не покрываются оборотными активами. К концу 2014 года показатель составил -7077 млн. руб., организация неплатежеспособна.

Таким образом, отрицательная величина чистого оборотного капитала в ПАО «Мегафон» указывает на неспособность организации своевременно погасить все краткосрочные обязательства, т.к. за счет заемного капитала профинансированы все оборотные средства и часть внеоборотных активов.

Проведем расчет коэффициента собственной платежеспособности ПАО «Мегафон».

![]()

![]()

![]()

Показатель собственной платежеспособности индивидуален для каждого предприятия и зависит от специфики его производственно-коммерческой деятельности. Из расчетов видно, что предприятие на протяжении 2012-2014 годов обладало недостаточным количеством чистого оборотного капитала, и к концу 2014 года оказалось неспособно погасить за счет чистых оборотных активов свои краткосрочные обязательства.

Также проведем расчет коэффициента автономии ПАО «Мегафон».

![]()

![]()

![]()

Коэффициент автономии ниже уровня установленного норматива (0,5), что означает высокую степень зависимости предприятия от заемных источников финансирования. Доля собственного капитала в пассивах организации в 2012 г. составляла 15%, к 2014 г. выросла до 38%, но не соответствует нормативному значению.

ПАО «МегаФон» входит в тройку крупнейших сотовых операторов России, сумел развернуть собственную сеть и обеспечить оказание всего спектра лицензированных услуг мобильной связи в 85 субъектах России, Таджикистане и, частично, в Абхазии и Южной Осетии. Среди видов деятельности компании по предоставлению услуг можно выделить следующие: услуги подвижной радиотелефонной связи в различных диапазонах; услуги местной и внутризоновой телефонной связи; услуги по аренде каналов связи; телематические услуги связи; услуги междугородной и международной телефонной связи; кабельное вещание; услуги по передаче данных.

Из проведенного вертикального и горизонтального анализа отчета о финансовых результатах видно, что основная часть прибыли формируется от основной деятельности, а основная часть расходов приходится на себестоимость и прочие расходы ПАО «Мегафон».

Таким образом, в 2014 г. бухгалтерский баланс ПАО «Мегафон» не удовлетворял признакам «хорошего баланса», так как темп роста валюты баланса был ниже темпов роста инфляции и выручки; доля собственного капитала ниже 50% в валюте баланса; размеры и темпы роста кредиторской задолженности втрое превышают размер дебиторской. В 2014 г. деятельность рассматриваемого предприятия несколько ухудшилась.

Динамика финансовых результатов в 2014 г. ухудшилась, что выражается в сокращении чистой прибыли ПАО «Мегафон» на 39,23%.

Анализ ликвидности баланса ПАО «Мегафон» показал, что так как не выполняются первые три неравенства анализа ликвидности баланса, то есть текущие активы не превышают внешние обязательства предприятия, то и не выполняется последнее неравенство, и у организации наблюдается отсутствие собственных оборотных средств; не соблюдается минимальное условие финансовой устойчивости.

Анализ относительных показателей ликвидности ПАО «Мегафон» показал, что

на конец 2014 года организация испытывает избыток текущей ликвидности. Также

установлено, что компания является финансовой зависимой, так как коэффициент

автономии ниже нормативного значения.

3. Направления улучшения показателей ликвидности ПАО «Мегафон»

.1 Пути повышения ликвидности за счет автоматизации бюджетирования

На основании характеристики финансовой отчетности и проведенного анализа ликвидности компании в качестве рекомендаций по улучшению определенных показателей ликвидности можно предложить ряд мероприятий по следующим направлениям.

. Работа финансово-экономического департамента ПАО «Мегафон».