Материал: Улучшение показателей ликвидности предприятия ПАО Мегафон

. В части управления дебиторской задолженностью:

.1. Контроль за возвратом средств.

.2. Ускорение инкассации дебиторской задолженности.

. В части управления краткосрочными обязательствами:

.1. В случае роста краткосрочных долгов, увеличения доли просроченных обязательств - разработка мероприятий по высвобождению из оборотных активов всех возможных средств путем их оптимизации и погашение наиболее срочных (просроченных), а затем и наиболее дорогие обязательства.

.2. Оптимизация операционного цикла.

.3. Принятия решений по рациональной организации денежного оборота.

Правильно принятые управленческие решения в части данных категорий гарантируют правильность управления активами, и, как следствие, грамотное управление ликвидностью. Однако, решение, принятое на основе анализа причин изменения показателя в его расчетной формуле, может быть ошибочным. Анализа составляющих расчетной формулы может быть недостаточно. Например, снижение коэффициента текущей ликвидности может означать, что у предприятия уменьшаются возможности погашения краткосрочных обязательств. Выявив в качестве причины снижения показателя опережающий рост знаменателя (краткосрочных обязательств) по сравнению с ростом числителя (оборотных активов), аналитик может прийти к неверному решению - сокращать кредиторскую задолженность и наращивать величину оборотных активов.

Это может привести к противоположным решениям:

‒ отказаться от авансов покупателей и выплачивать большие авансы поставщикам;

‒ позволять покупателям не оплачивать дебиторскую задолженность и ускорить погашение своих долгов и др. [20, c. 117]

Таким образом, управленческие решения по результатам анализа структуры баланса должны быть направлены на обоснование и формирование целевой структуры капитала. При этом диспропорции в темпах роста элементов активов и пассивов; в соотношении собственных и заемных средств, мобильных и иммобилизованных средств могут привести к снижению уровня ликвидности, недостаточной обеспеченности собственным оборотным капиталом, а затем и к вынужденной распродаже активов или невозможности возврата долгов кредиторам. Поэтому управленческие решения должны быть направлены на устранение данных диспропорций.

Обеспечение платежеспособности в определенный период времени представляет собой процесс, напрямую связанный с укреплением финансового состояния организации. Вследствие этого и платежеспособность в частности, и финансовое состояние организации в целом являются не только количественной, но и качественной характеристикой движения финансовых ресурсов.

Показатели ликвидности предприятия в основном зависят от изменения и поддержания уровня текущей ликвидности. Сохранение высокого уровня данного показателя возможно посредством воздействия определенных факторов. Выделим их на основе вышеизложенного теоретического материала:

. Рост величины прибыли и доли прибыли, остающейся в распоряжении предприятия, сокращения доли прибыли, направляемой на непроизводственные цели.

. Финансирование инвестиционных программ (внеоборотных активов) за счет долгосрочных обязательств, так как финансирование за счет краткосрочных кредитов приводит к повышенной нагрузке по обслуживанию долга. Или, иными словами, посредством сокращения инвестиционных проектов, финансируемых за счет краткосрочных и среднесрочных источников заемного финансирования.

. Осуществление инвестиционных вложений в пределах полученной прибыли и привлекаемых долгосрочных инвестиций с учетом состояния чистого оборотного капитала.

. Повышение эффективности управления оборотным капиталом в целом, финансирования оборотных активов полностью за счет краткосрочных источников [20, c. 116].

Несмотря на отсутствие одновариантной трактовки, в экономической практике термин «ликвидность» приоритетно используется для характеристики свойства именно имущественной составляющей хозяйственной организации, осуществляющей предпринимательскую деятельность. Таким свойством является способность активов предприятия трансформироваться в деньги с минимальными потерями.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков погашения.

Рассмотрев коэффициенты ликвидности предприятия, можно сделать вывод, что значения данных показателей может на только меняться определенным образом под воздействием различных причин, но и причины, влияющие на изменения коэффициентов, могут носить диаметрально противоположный характер в рамках текущей деятельности предприятия. В связи с этим, вопрос характеристики баланса предприятия как ликвидного или неликвидного не является однозначным в силу того факта, что данная оценка дается либо, исходя из результатов прошлой деятельности, либо спрогнозированных результатах, основанных на заранее установленных пропорций между отдельными статьями баланса.

2. Анализ ликвидности предприятия на примере ПАО «Мегафон»

2.1 Организационно-экономическая характеристика ПАО «Мегафон»

ПАО «МегаФон» занимает уверенные позиции в числе лидеров российского рынка телекоммуникаций, являясь одним из трех крупнейших операторов мобильной связи в России. МегаФон - первый и пока единственный сотовый оператор, предоставляющий полный спектр услуг мобильной связи на всей территории Российской Федерации [31].

Публичное акционерное общество МегаФон» образована 17.06.1993, зарегистрировано за № АОП-5192 Комитетом по внешнеэкономическим связям мэрии Сани-Петербурга под наименованием Закрытое акционерное общество Северо-Западный GSM».

мая 2002 года в результате переименования и изменении типа Общество зарегистрирована как Открытое акционерное общество «МегаФон.

Общество, согласно Уставу, имеет право осуществлять следующие виды деятельности:

предоставление услуг подвижной радиотелефонной связи в различных диапазонах;

предоставление услуг местной и внутризоновой телефонной связи;

предоставление в аренду каналов связи;

предоставление телематических услуг связи;

предоставление услуг междугородной и международной телефонной связи;

предоставление услуг связи для целей кабельного вещания;

предоставление услуг связи по передаче данных;

разработка, внедрение, эксплуатация и развитие сетей связи на территории РФ, а также управление сетями связи на территории РФ;

проектирование, производство, эксплуатация, развитие и реализация технологического оборудования информационных систем и др. [25]

Среднегодовая численность работающих сотрудников Общества в 2014 г. составила 14714 человек (в 2013году- 14 519 человек) [33].

По итогам 2014 г. Мегафон сохраняет второе место в России по мобильной передаче голоса с долей абонентов «большой тройки» 35% и ключевой мобильной выручкой «большой тройки» 32% [27].

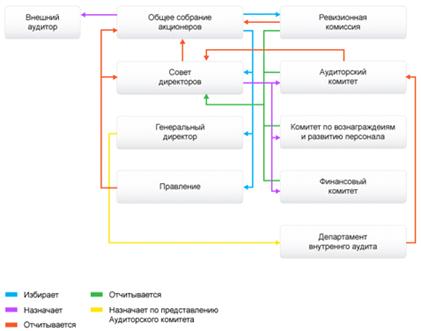

Структура корпоративного управления ПАО «МегаФон» представлена на рис.

2.1.

Рисунок 2.1 - Структура корпоративного управления ПАО «МегаФон» [31]

Система корпоративного управления ПАО «МегаФон» гарантирует равное отношение ко всем акционерам, обеспечивает им возможность принимать участие в управлении Компанией. Ключевыми элементами системы корпоративного управления Компании являются: общее собрание акционеров; совет директоров; Правление; Генеральный директор; Ревизионная комиссия; Департамент внутреннего аудита; Внешний аудитор.

В целях эффективного функционирования системы корпоративного управления в ПАО «МегаФон» действует институт Корпоративного секретаря, который обеспечивает соблюдение всеми органами управления Компании правил и процедур корпоративного управления, гарантирующих права и интересы акционеров [31].

Данные о количестве абонентов ПАО «МегаФон» по регионам представлены в

табл. 2.1.

Таблица 2.1 - Данные о количестве абонентов ПАО «МегаФон» по регионам [26]

|

Региональное подразделение |

Количество абонентов, млн. чел. |

|

Мегафон-Москва |

11,7 |

|

Мегафон-Северо-Запад |

10,4 |

|

Мегафон-Урал |

5,9 |

|

Мегафон-Кавказ |

10,5 |

|

Мегафон-Поволжье |

15,5 |

|

Мегафон-Центр |

4,5 |

|

Мегафон-Сибирь |

5,0 |

|

Мегафон-Дальний Восток |

4,9 |

|

итого |

68,4 |

Из табл. 2.1 видно, что наибольшее количество абонентов ПАО «МегаФон» имеет подразделение Мегафон-Поволжье, далее следуют - Мегафон-Москва, Мегафон-Северо-Запад, Мегафон-Кавказ.

Динамика численности абонентов ПАО «МегаФон» в 2012-2014 гг. представлена

на рис. 2.2.

Рисунок 2.2 - Динамика численности абонентов ПАО «МегаФон» в 2012-2014

гг. [26]

Из рис. 2.2 видно, что в 2013-2014 гг. наблюдается как рост количества абонентов, так и увеличение пользователей мобильного Интернет.

Долгосрочное устойчивое развитие является приоритетной задачей для МегаФона при любых обстоятельствах. В условиях нестабильности в 2014 году эта задача приобрела особую актуальность

В 2014 году ПАО «Мегафон» сохранил ведущие позиции на рынке передачи данных. ПАО «МегаФон» является лидером в области мобильной передачи данных с 2008 года, и в 2014 году именно этот сегмент оставался ключевым фактором роста выручки компании. По итогам года выручка от услуг мобильной передачи данных увеличилась на 33,3%, составив 21,3% от общей выручки, по сравнению с 17,0% в 2013 году. В результате, доля ПАО «МегаФон» на рынке мобильной передачи данных среди операторов «Большой тройки» выросла в 2014 году до 39,2%. В 2014 году ПАО «Мегафон» сосредоточил усилия на дальнейшем развитии сети мобильной связи и оптоволоконной инфраструктуры, чтобы гарантировать Клиентам достаточную пропускную способность и широкий спектр сервисов. Для укрепления лидирующего положения компании в сегменте 4G/ LTE, ПАО «Мегафон» вышел с этой технологией в 23 новых региона, в результате чего на конец года 4G услуги от МегаФона были доступны в 72 регионах страны, 51% населения России. Проникновение 4G в сети компании практически удвоилось - с 3 млн. 4G-устройств, зарегистрированных в сети МегаФон, в 2013 году, до 5,8 млн. устройств в 2014 году, при этом объем потребления трафика на одного абонента (DSU) вырос на 64,1%. Кроме того, в 2014 году ПАО «Мегафон» начал работу над развитием LTE-роуминга. В течение года ПАО «Мегафон» удалось заключить договоры о роуминге с 37 операторами по 37 популярным туристическим направлениям [26].

К основным конкурентам МегаФона относятся следующие компании:

МТС: основана в 1993 году, крупнейший оператор мобильной связи в России;

«ВымпелКом»: основана в 1992 году, третий по величине оператор мобильной связи в России;

«Ростелеком» и Tele2 Russia: в 2014 году «Ростелеком», государственная телекоммуникационная компания, оказывающая преимущественно услуги фиксированной связи, создал совместное предприятие с Tele2 Russia, частным оператором мобильной связи, работающим в России с 2003 года. В течение отчетного периода «Ростелеком» передал в совместную компанию все свои мобильные активы. В результате был создан четвертый по величине игрок на российском рынке мобильной связи под брендом «Теле2».

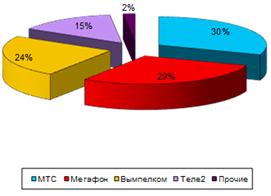

Основные игроки на российском рынке по объему выручки представлены на рис.

2.3.

Рисунок 2.3 - Основные игроки на российском рынке по объему выручки в

2014 г. [26]

Из рис. 2.3 видно, что по величине выручки ПАО «Мегафон» уступает лидеру рынка «МТС» и опережает компанию «Вымпелком».

По экспертным оценкам, МТС и МегаФон остаются сильными и привлекательными игроками с устойчивой абонентской базой, в то время как «Вымпелком» и «Теле2» находятся в тени лидеров [30]. Эксперты считают, что компании «Теле2» «Tele2 удастся отвоевать 5-7% абонентов в течение следующих 5 лет, но в части выручки рост доли рынка не превысит 3-5%. Таким образом, влияние «Теле2» на ужесточение конкуренции, а также на рентабельность ПАО «МТС» и ПАО «МегаФон» должно быть достаточно умеренным [30].

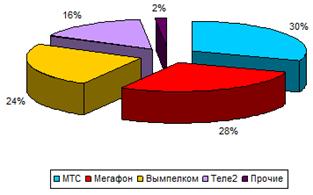

Основные игроки на российском рынке по количеству абонентов представлены

на рис. 2.4. Аналогичная тенденция наблюдается и по доле, занимаемой ПАО

«Мегафон» на российском рынке по количеству абонентов в 2014 г.

Рисунок 2.4 - Основные игроки на российском рынке по количеству абонентов

в 2014 г. [26]

В 2014 году компании удалось существенно увеличить показатель DSU (среднемесячный объем использования услуг по передаче данных в расчете на одного пользователя) на 64,1% по сравнению с 2013 годом, до 2 603 мегабайт в месяц. ARPDU (средний счет на одного пользователя услуг передачи данных за месяц) увеличился на 15,5% по сравнению с предыдущим годом и составил 209 руб. В целом за 2014 год выручка Компании от мобильного Интернета выросла на 33,3% по сравнению с предыдущим годом и составила 21,3% от общей выручки (в 2013 году - 17,0%). Прирост был достигнут благодаря расширению базы пользователей услуг передачи данных, активной маркетинговой деятельности и привлекательным тарифным предложениям. Росту спроса на 4G услуги способствовало развитие сети и расширение зоны покрытия, увеличение популярности «тяжелого» контента, а также продвижение мобильных устройств с поддержкой передачи данных в контролируемых каналах продаж. На конец 2014 года доля таких устройств в сети ПАО «МегаФон» увеличилась до 45,6% по сравнению с 37,5% в 2013 году.

В табл. 2.2 представлена структура выручки ПАО «Мегафон» в 2012-2014 гг.

Таблица 2.2 - Структура выручки ПАО «Мегафон» в 2012-2014 гг. [26]

|

Виды деятельности |

2012 |

2013 |

2014 |

|||

|

|

млн. руб. |

% |

млн. руб. |

% |

млн. руб. |

% |

|

Реализация услуг связи |

251449 |

98,90 |

270475 |

98,87 |

284261 |

98,49 |

|

Реализация абонентского оборудования |

3004 |

1,18 |

3101 |

1,13 |

4364 |

1,51 |

|

Итого |

254243 |

100,00 |

273576 |

100,00 |

288625 |

100,00 |