Материал: Современное состояние и перспективы развития ипотечного кредитования в России

Кредит на покупку загородной недвижимости.Данный кредит более дорогой из-за того, что вместе с недвижимостью в этом виде кредита оформляется вместе с земельным участком на котором расположена недвижимость. По этой причине ставки процентов более высокие и сложнее процедура оформления.

Нецелевой ипотечный кредит. Данный кредит выдаётся под залог имеющейся у клиента недвижимости. Этот вид кредита может быть использован на любые цели и обычно обходится дешевле обычного потребительского кредита. Часто этот вид кредита используется бизнесменами для пополнения оборотных средств.

Земельная ипотека. Залогом при данном виде являются земельные участки, находящиеся в собственности физических и юридических лиц. При этом земельные участки, изъятые из обращения, а также находящиеся в государственной собственности предметом ипотеки быть не могут.

Ипотека судов. В данном виде ипотеки предметом залога являются речные и морские суда, летательные аппараты, космические объекты. Этот вид ипотеки был создан для кредитования речного и морского судоходства, воздушных перевозок и исследований космоса.

Специальные ипотечные программы.

Социальная ипотека. Специальный проект Правительства РФ для обеспечения жильём социально незащищённых граждан, а также очередников, не имеющих возможности приобрести жильё по коммерческой ипотеке. Основным инструментом данного вида ипотеки служат специальные ипотечные программы, в которых основное бремя по ипотеке принимает на себя государство. Клиентами подобных программ являются малообеспеченные, многодетные и молодые семьи, работники бюджетных организаций и другие малообеспеченные и социально незащищённые граждане. Обязательным условием для участия в специальных программах ипотечного кредитования служит официальное признание граждан нуждающимися в улучшении жилищных условий или обеспечении жильём. Также существенным отличием социальной ипотеки от прочих ипотечных продуктов является очерёдность участия в программе. Помощь государства в приобретении жилья по программе социальной ипотеке ограничивается социальными нормами жилья. В Москве и Московской области эти нормы составляют: 33 м2 жилой площади на человека для одиноко проживающих, 42 м2 для семьи из двух человек, и 18 м2 на каждого члена семьи, состоящей из трёх и более человек.

Существует несколько видов государственных льгот, предоставляемых в качестве помощи по программам социальной ипотеки:

- сниженная процентная ставка по кредиту (разницу между коммерческой и льготной ставкой банку выплачивает государство из средств бюджета);

- продажа государственных квартир в кредит по сниженной стоимости (квартира предоставляется из государственного жилого фонда, а оформление ипотеки происходит через банк-посредник;

- субсидии, предоставляемые из государственного бюджета для частичного покрытия стоимости жилья (могут расходоваться на первоначальный взнос или последующие регулярные выплаты по кредиту).

Решение о конкретном виде льгот, предоставляемых по социальной ипотеке принимается местными органами в соответствии с принятой жилищной политикой региона. Местные органы власти также обязаны предоставлять информацию о программах социальной ипотеки в виде бесплатных и развёрнутых бюллетеней.

Ипотека для молодой семьи. Является разновидностью социальной ипотеки. Реализуется через федеральную программу "Молодой семье - доступное жильё", являющейся продолжением приостановленной в 2008 г. программы "Ипотека молодой семье" и стартовавшей в 2011 г. (проведение данной программой планируется до 2015 г.). Условием участия в программе являются следующие:

. возраст супругов не должен превышать 35 лет;

. они должны быть зарегистрированы как нуждающиеся в улучшении жилищных условий;

. иметь доходы, позволяющие получить ипотечный кредит на рыночных условиях (и здесь возникает интересный вопрос: если молодая семья и так имеет возможность в соответствии со своими доходами получить кредит по коммерческой ипотеке, то какой в этом случае смысл имеет программа государственной помощи?).

При использовании этого вида ипотечного кредита государство предоставляет

молодым семьям субсидию в размере 50% от процентов по кредиту или не менее 35%

(для бездетных супругов) или 40% (для супругов с одним ребёнком, для семей с

несколькими детьми +5% на каждого ребёнка) от стоимости приобретаемого жилья и

создана для обеспечения молодых семей более доступным жильём. При этом

участвовать в ипотеке могут и неполные семьи (при соблюдении прочих условий).

Стоимость жилья для установления размера субсидии рассчитывается по следующей

формуле:

![]()

![]() ,

,

где

СтЖ- расчётная стоимость жилья,

Нм- норма метража,

Нст- норматив стоимости 1 м2.

Норматив стоимости рассчитывается Минэкономразвития по каждому муниципальному образованию отдельно, с учётом цен на рынке жилья и стоимости строительства в данном муниципальном образовании.

Ипотека для молодых специалистов. Программа предназначена для молодых специалистов, работающих в бюджетной сфере: работники социальной и культурной сферы, молодые учителя, врачи. Инструментом государственной помощи в этом случае служит сниженная процентная ставка, а также единовременная выплата, которая может быть использована для уплаты первого взноса или погашения части долга. В основном программы ипотечного кредитования молодых специалистов являются региональными, ипотека оформляется по месту работы. Условиями участия служит возраст (до 35-ти лет) и стаж работы (не менее 1 года).

Ипотека для школьных учителей. Является разновидностью программы льготного ипотечного кредитования молодых специалистов (Постановление Правительства РФ №1177 от 29.12.2011). Особенностью данной ипотеки является то, что субсидия направляется на оплату первого взноса при покупке жилья и предусматривает фиксированную процентную ставку в размере 8,5% годовых. При этом участник программы должен располагать суммой в размере не менее 10% от стоимости покупаемого жилья.

Ипотека для молодых учёных. Также является подпрограммой ипотечного кредитования молодых специалистов (адресована молодым научным работникам РАН в возрасте до 35-ти лет, а при наличии докторской степени - до 40 лет). Особенность этой программы в том, что кредитная нагрузка распределяется исходя из реального дохода участникам программы (учитывая невысокие доходы молодых учёных специалистов в начале карьерного роста) и плавно увеличивается от минимального уровня по мере роста доходов молодого учёного (общий период индексации ежемесячных выплат при этом колеблется от 5-ти до 15-ти лет, при этом участнику программы предоставляется возможность выбора продолжительности периода). Процентная ставка по кредиту фиксирована и составляет от 10% до 10,5% годовых. В качестве первого взноса (10% от стоимости жилья), как и в других льготных программах ипотечного кредитования могут быть приняты региональные субсидии, материнский капитал или жилищные сертификаты. На время рождения ребёнка (до 1,5 лет) программой предусмотрены "кредитные каникулы" или снижение ежемесячного платежа на 50%.

Ипотека для госслужащих и бюджетных работников. Программа льготной ипотеки для работников госучреждений и бюджетной сферы, финансирование осуществляется из местных бюджетов. Инструментом государственной помощи являются субсидии, направляемые на выплату процентов по предоставленному кредиту (в размере от 25% до 100% от начисленной суммы процентов). Льготная ипотека для госслужащих предполагает также субсидирование основной суммы долга при наличии у заёмщика стажа не менее 25-ти лет. Условием участия в данной кредитной программе служит стаж работника (не менее 3-х лет) и отнесение работника к определённой категории льготников: проживающих в коммунальных квартирах или общежитиях; проживающих в непригодных для этого помещениях; проживающих в квартирах с площадью жилых помещений ниже установленной нормы (18 м2 на человека); проживающих в однокомнатной квартире с соседями; проживающих в помещении, взятом в аренду; не имеющих никакого жилья; а также проживающим совместно с человеком, имеющим тяжелое хроническое заболевание и представляющим опасность для здоровья окружающих.

Военная ипотека. Эта программа кредитования была создана специально для обеспечения жильём уходящих в запас военнослужащих и носит накопительный характер. Инструментом государственной помощи являются субсидии, начисляемые на специальный счёт, предназначенный для приобретения недвижимости. В течение трёх лет на счете накапливается сумма, необходимая для первого взноса при покупке недвижимости. Таким образом, участник этой программы может приобрести жильё в любой момент времени в течении трёх лет с момента заключения договора, не дожидаясь окончания срока службы. Если военнослужащий продолжает службу, то все расчёты с банком ведёт государство. В противном случае расчёты по ипотеке уволившимся в запас военнослужащим ведутся самостоятельно.

При существующих плюсах социальная ипотека и её разновидности имеют и многие недостатки. Самыми важными из них можно отметить следующие: во-первых, это значительное количество людей, нуждающихся в улучшении жилищных условий и не имеющих возможности участвовать в коммерческой ипотеке (ныне очередь на улучшение жилищных условий в одной только Москве превысила стотысячную отметку), что превышает возможности бюджета в оказании помощи; во-вторых, это множество бюрократических препонов (в основной массе направленных на снижение рисков коммерческих банков и облегчением работы последних с ипотечными кредитами), лишающих возможности получать помощь в улучшении жилищных условий действительно нуждающимся в ней людям.

Существуют также кредитные продукты без первоначального взноса (прочие предусматривают первоначальный взнос от 10% до 50% от стоимости недвижимости). В этих случаях повышенный риск компенсируется повышением процентных ставок, а также предусматривает более тщательное изучение кредитной истории и доходов клиента.

Активное становление российского рынка ипотечного кредитования началось около 2000 года в связи с повышением внимания к проблеме обеспечения населения жильём и началом положительных тенденций в макроэкономической ситуации.

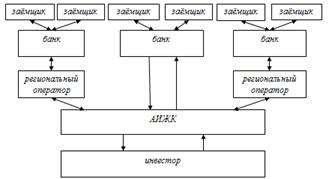

В

РФ действует двухуровневая система организации ипотечного рынка (рис. 3).

Оператором, осуществляющим рефинансирование ипотечных кредитов является ОАО

"Агентство по ипотечному жилищному кредитованию" (АИЖК), созданное в

сентябре 1997 года в соответствии с Постановлением Правительства РФ №1010 от

26.08.1996 "Об Агентстве по ипотечному жилищному кредитованию".

Основным направление деятельности Агентства, согласно его Уставу, является

обеспечение ликвидности коммерческих банков, осуществляющих ипотечное

кредитование, путём покупки прав требований на средства, получаемые от

размещения облигаций Агентства. Система АИЖК включает в себя также и систему

региональных операторов, основным условием создания которых является участие в

уставном капитале оператора средств местных администраций (не менее 51%), что

позволяет органам местного самоуправления контролировать и, при необходимости,

ограничивать их деятельность. Помимо региональных операторов системы АИЖК,

участниками ипотечного рынка в РФ являются также сервисные центры, коммерческие

банки (обеспечивающие первичное кредитование), страховые и оценочные компании.

Рисунок

3. Схема организации ипотечного рынка в России.

Несмотря на то, что в РФ действует двухуровневая схема организации ипотечного рынка, в ней реализуется не американская, а германская модель ипотечного кредитования (аналогом её можно считать шестую схему "Жилищной инициативы"). Для этого предусмотрено создание системы стройсбербанков по образцу германских стройсберкасс (первым этапом реализации этой программы стало внесение в ГД ФС РФ законопроекта "О стройсберкассах" (паспорт проекта федерального закона №28346-6, внесён 28.02.2012).

На российском рынке ипотечных ценных бумаг в настоящее время обращаются следующие их виды:

- ипотечные сертификаты участия;

- облигации с ипотечным покрытием.

По своему определению, облигация с ипотечным покрытием - это вид облигации, выполнение обязательств по которой обеспечивается залогом ипотечного покрытия. То есть облигация с ипотечным покрытием фактически является аналогом закладного листа.

Ещё одной особенностью российского рынка ипотечных кредитов и ипотечных ценных бумаг является его стандартизация, благодаря наличию стандартов АИЖК.

Механизм ипотечного кредитования в России делится на несколько этапов:

. предварительный этап, заключающийся в разъяснении клиенту условий кредитования и передачи списка необходимых для получения ссуды документов;

. сбор и проверка информации о клиенте и залоге;

. оценка вероятности погашения кредита;

. принятие решения по кредиту и установка его параметров (сумма кредита, срок погашения, ставка процента по кредиту, порядок погашения);

. заключение кредитной сделки;

. обслуживание кредитной сделки;

. закрытие кредитной сделки.

На первом этапе клиенту разъясняют основную информацию о кредите, об условиях его предоставления, о своих правах и обязанностях, возникающих при заключении кредитной сделки. Далее определяется максимальная величина суммы кредита, возможного для предоставления клиенту, согласовываются процедуры расчётов и кредитования, составляется примерная смета расходов и схема кредитования и заполняется заявление на предоставление кредита. В заявление должна присутствовать следующая информация:

- желаемые условия кредита: вид, сумма, процентная ставка, схема амортизации, размер платежей, схема погашения;

- юридическое описание покупаемой недвижимости и её адрес;

- источник первоначального взноса;

- назначение кредита: покупка недвижимости, строительство, реконструкция, рефинансирование;

- биографические сведения: профессия и образование;

- сведения о источнике доходов и месте работы;

- сведения об активах и обязательствах.

Максимальная сумма кредита, возможная для предоставления клиенту рассчитывается по специальной схеме. Отношение суммы кредита к стоимости закладываемой недвижимости не должно превышать 70%:

![]()

соответственно

сумма кредита будет равна ![]()

![]() .

.

Рекомендуемое

отношение платежей по кредиту к сумме доходов клиента составляет не более 30%

чистого дохода клиента:

![]()

![]() .

.

Первоначальный взнос при этом обычно составляет не менее 30% - 50% стоимости приобретаемого жилья.

После определения платёжеспособности клиента эксперт определяет сумму и срок погашения кредита, а также производится расчёт схемы погашения. Последней определяется величина процентной ставки по кредиту.

На втором этапе производится сбор информации о клиенте и залоге. Проверку осуществляет служба экономической безопасности кредитного учреждения. Проверяется трудоустройство клиента, величина текущих доходов и расходов, оценивается предмет залога. После повторного собеседования производится тестирование клиентов с классификацией на "стабильных" и "нестабильных" заёмщиков на основании набранной суммы баллов. Тест-анкета обычно содержит следующие вопросы: