Материал: Современное состояние и перспективы развития ипотечного кредитования в России

Другой классической схемой ипотечного кредитования является американская система ипотеки (модель ипотечной компании). Суть и основное отличие её в следующем: прямая связь между индивидуальным заёмщиком и индивидуальным инвестором разорвана (в отличии от германской схемы), что позволяет привлекать для инвестирования значительные средства (например, путём вторичного обращения закладных, под продажу которых могут быть выпущены ценные бумаги других видов). Данная система ипотечного кредитования сложилась в США в 1916 г., когда в 12-ти округах были созданы специальные земельные банки для выдачи долгосрочных кредитов под залог земли,и окончательно сформировалась после Великой депрессии. В настоящее время основными институтами системы ипотечного кредитования в США являются ссудно-сберегательные ассоциации, взаимно-сберегательные банки и региональные фермерские банки. Схема состоит в следующем: само строительство финансируется коммерческим банком, а гасится данный кредит за счёт продажи девелопером построенного жилья семье (домохозяйству, взявшему под покупку ипотечный кредит). Документами, которыми оформляется ипотечная ссуда, являются долговое обязательство (в котором указываются сведения о задолженности: размер кредита, ставка и порядок платежей) и ипотечный договор (в котором указываются сведения об обеспечении: условия залога, права и обязанности сторон). Процесс ипотечного кредитования по американской схеме состоит из следующих стадий: инициирования, посредничества и инвестирования.

Инициирование - выдача ипотечного кредита с необходимыми процедурами проверки недвижимости, передаваемой в залог, платёжеспособности заёмщика и пр.

Посредничество - приобретение ипотечных ссуд у сберегательных, ипотечных и коммерческих банков ипотечными посредниками и перевод их в ценные бумаги для продажи на рынке закладных.

Инвестирование - приобретение ценных бумаг инвесторами на рынке закладных.

В западных странах так же широко распространена схема "земельных" ипотек, осуществляемая через систему специальных земельных (сельскохозяйственных, аграрных) банков под залог сельскохозяйственных земель. Капитал для выдачи подобных ипотек формируется путём эмиссии ипотечных облигаций. Помимо банков такой вид ипотечного кредитования осуществляется ссудосберегательными ассоциациями, кооперативами взаимного кредитования, страховыми компаниями.

Первая собственная программа ипотечного кредитования была разработана в России в 1992 году корпорацией "Жилищная инициатива" совместно с Росгосстрахом и Сбербанком РФ и предусматривала 6 схем ипотечного кредитования:

. Форвардкредитинвест - залогом является строящийся объект, а сам кредит выдаётся поэтапно по мере строительства, рассчитана на финансирование строительных компаний и иных коммерческих застройщиков;

. Ретрокредитинвест - кредит выдаётся под залог старой квартиры, при условии, что рыночная стоимость новой квартиры ниже рыночной стоимости старой, ориентирована на улучшение жилищных условий граждан;

. Комбинвест - выдаётся при превышении цены строительства нового жилья над рыночной стоимостью имеющегося;

. Фьючерсинвест - старое жильё продаётся с аукциона с отсрочкой отселения до окончания строительства, вырученные от продажи средства собственник может сам вложить в строительство или приобретение нового жилья или доверить их компании-застройщику;

. Рентный залог - рассчитана на одиноких пенсионеров, предусматривает оформление закладной в обмен на индексируемую с учётом инфляции пожизненную ренту в размере 5-20 МРОТ в зависимости от стоимости недвижимости;

. Семейные жилищные накопительные счета - на счёте в банке предварительно накапливаются денежные средства для получения в последствии ипотечного кредита на строительство или приобретение недвижимости, кредит выдавался на срок 3-5 лет, при условии, что погасительные платежи составляют не более 1/3 совокупного дохода семьи;

В первые годы становления ипотечного кредитования в России применялась так же схема "Аренда с правом выкупа" при котором заложенная квартира переходила в собственность банка до полного погашения кредита.

В настоящее время в РФ происходит формирование схемы ипотечного кредитования на основе модели сбербанка (германская классическая схема ипотечного кредитования). В связи с этим в Государственную Думу ФС РФ 28.02.2012 был внесён законопроект "О стройсберкассах" (паспорт проекта федерального закона №28346-6).

Основной ценной бумагой в ипотечных кредитных отношениях является закладная. Закладная - именная ценная бумага (хотя по причине использования при переуступке прав по закладной передаточной надписи, некоторые авторы относят её к ордерным ценным бумагам), дающая владельцу право на получение исполнения денежного обязательства, обеспеченного ипотекой. Закладная должна содержать в себе следующие сведения:

. слово "закладная" в названии документа;

. имя (наименование) залогодателя и местонахождения (места жительства);

. имя (наименование) первоначального залогодержателя и его местонахождение (место жительства);

. Название кредитного договора с указанием даты и места его составления или иное обоснование возникающего, обеспеченного данной ипотекой денежного обязательства;

. имя (наименование) должника по данному обязательству (если он не является залогодателем) и его местонахождение (место жительства);

. указание сумма обязательства и величины процентов или условия для их установления;

. указание срока уплаты суммы обязательства или плана его погашения;

. название, достаточное описание и указание местонахождения заложенного имущества;

. денежную оценку заложенного имущества, подтверждённую оценщиком;

. наименование права, обеспечивающего принадлежность заложенного имущества залогодателю, а также номер, дата и место регистрации этого права и название органа, зарегистрировавшего этого право;

. данные об обременении имущества сервитутом, арендой или иным правом, либо об отсутствии этого обременения;

. подпись залогодателя, а также должника, если залогодатель является третьим лицом;

. место и время нотариального заверения договора об ипотеке, а также сведения о государственной регистрации ипотеки;

. дата выдачи закладной первоначальному залогодержателю.

По соглашению между участниками сделки (залогодателем и залогодержателем) в закладную могут быть внесены и другие сведения. Все листы закладной составляют единое целое (отдельные листы предметом сделок быть не могут) и должны быть пронумерованы и скреплены печатью нотариуса. При недостатке места для новых записей к закладной оформляется новый лист, надписи на котором делаются так, чтобы запись начиналась на закладной.

Закладная составляется залогодателем и выдаётся залогодержателю органом, регистрирующим ипотеку. Впоследствии закладная может быть продана или осуществлена переуступка прав по данной ипотеке. Переуступка прав или продажа закладной осуществляется оформлением передаточной надписи (при этом передаточная надпись на закладной не является индоссаментом), договора купли-продажи (договора переуступки прав) и акта приёма-передачи закладной. При этом для заёмщика продажа или переуступка прав никаких последствий не несёт. Оформление и выдача закладной не может быть допущена в следующих случаях:

. предмет ипотеки - лес, предприятие, как имущественный комплекс или право аренды лесного массива или предприятия, как имущественного комплекса (при этом в российском законодательстве леса в качестве предмета ипотеки, не допускающего оформления закладной не рассматриваются в соответствии с законом №201-ФЗ от 04.12.2006"О введении в действие Лесного кодекса Российской Федерации");

. если ипотека обеспечивает обязательство сумма которого не определена на момент заключения договора и в договоре не содержаться условия, позволяющие определить эту сумму на данный момент.

Процесс выпуска закладных ценных бумаг банками и их выдачи первичным залогодержателям составляют первичный рынок закладных. Вторичный рынок закладных - это совокупность процессов купли-продажи закладных, выпущенных на первичном рынке. Основная роль вторичного рынка закладных заключается в перераспределении кредитного капитала между более богатыми регионами и регионами, испытывающими нехватку кредитных ресурсов через механизм рефинансирования закладных. Принцип такого перераспределения состоит в следующем: первичный кредитор, владеющий первичной закладной продаёт её на вторичном рынке закладных и получает возможность за счёт полученных от продажи средств предоставить следующий ипотечный кредит. Таким образом кредитные ресурсы "перетекают" из одного региона в дугой, где имеет место их недостаток. Банк, являющийся первичным залогодержателем получает, после государственной регистрации выданной ипотеки, закладную, удостоверяющую его права на получение удовлетворения по обязательствам, возникающим по данной ипотеке. В течении определённого времени банк накапливает некоторое количество закладных, формируя "пул". Всё обеспечение по закладным учитывается в специальном реестре, контролируемом уполномоченным работником.

Кроме этого владелец закладной может получить кредит под залог ценных бумаг (в данном случае закладной).

Рынок ипотечного кредитования использует две основные организационные схемы: одно- и двухуровневую организацию.

При одноуровневой схеме организации ипотечного рынка (рис. 1), включающей

в себя континентальную и ссудно-сберегательную (германскую) модель ипотечного

кредитования, кредитное учреждение (банк), выдавший ипотечный кредит

самостоятельно рефинансирует ипотечные кредиты путём выпуска специальных ценных

бумаг - закладных листов. Германская модель при этом является открытой: финансовые

ресурсы для ипотечного кредитования формируются путём целевого привлечения

средств вкладчиков специальных сберегательных касс. Континентальная модель

является закрытой: ресурсы для ипотечного кредитования формируются из

собственных средств кредитного учреждения и средств, получаемых от банковских

операций. Преимуществом одноуровневой схемы является низкая процентная ставка

(за счёт сосредоточения в одном кредитном учреждении всех этапов ипотечного

кредитования). Высокие риски при этом компенсируются системой различных

ограничений, включаемых в кредитный договор.

Рисунок

1. Схема одноуровневой организации ипотечного рынка.

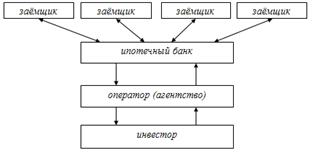

При двухуровневой схеме организации ипотечного рынка (американская модель

ипотечного кредитования, рис. 2) пул ипотечных кредитов, выданных на первичном

рынке переуступается специальным агентствам-операторам. Преимуществом

двухуровневой схемы, является перераспределение финансовых ресурсов и рисков, а

также большая ликвидность ипотечных кредитов. Недостатком этой схемы является

сложность организации, дороговизна обслуживания системы (что приводит к высокой

цене кредита), а также сильная зависимость от колебаний в экономике и, в

частности, на рынке ссудного капитала.

Рисунок 2. Схема двухуровневой организации ипотечного рынка.

Впрочем, в настоящее время довольно трудно выделить "чистые" схемы одно- или двухуровневой организации ипотечного рынка. Большинство существующих схем организации ипотечного рынка в различных странах представляют собой различные комбинированные варианты этих схем.

Для реализации закладных на вторичном рынке, кредитная организация выпускает специальные ценные бумаги, обеспеченные имеющимися у банка закладными - закладные листы. Благодаря этому происходит обезличивание имущественных прав, возникающих по закладным (являющимися именными ценными бумагами).

Согласно определению, даваемому экономическими словарями, закладной лист - это долгосрочные залоговые обязательства банка, обеспеченные надежными (или совокупными) ипотечными кредитами, по которым выплачивается твердый процент. Закладной лист является эмиссионной ценной бумагой, имеющей определённый номинал. Закладной лист удостоверяет право владельца на получение от эмитента в строго определённый срок номинальной стоимости и процентов, а в случае неисполнения эмитентом своих обязательств на получение удовлетворения из стоимости имущества, покрывающего данные ценные бумаги, причём преимущественно перед иными кредиторами эмитента. Выплата номинальной стоимости по закладным листам может осуществляться однократной выплатой в конце срока обращения ценной бумаги или периодическими выплатами, например, ежемесячными, в течении всего срока обращения ценной бумаги (сквозные закладные листы) в соответствии с планом погашения, установленным эмитентом в решении о выпуске и в проспекте эмиссии ипотечных ценных бумаг.

Ещё одной эмиссионной ипотечной ценной бумагой, принятой для оборота на территории РФ, согласно Закону от 11.03.2003 №152-ФЗ "Об ипотечных ценных бумагах" является ипотечный сертификат участия. Ипотечный сертификат участия является эмиссионной ценной бумагой, владелец которой является участником общей собственности на имущество, составляющее покрытие сертификатов. Кроме этого владельцы сертификата становятся выгодоприобретателями и учредителями по договору доверительного управления имуществом, являющемся покрытием и осуществляемого эмитентом сертификатов. Требование к покрытию ипотечных ценных бумаг регламентирует Глава II Закона №152-ФЗ. Покрытие ипотечных ценных бумаг делиться на первичное и вторичное. Первичное составляют денежные обязательства по обеспеченным ипотекой кредитным договорам, договорам займа (обеспеченных залогом недвижимости или закладных) и закладным (если они удостоверяют права участников кредитного договора по данным обязательствам). Вторичное покрытие составляют прочие финансовые инструменты, находящиеся в распоряжении банков.

.2 Организация ипотечного кредитования в России

В России ипотечное кредитование осуществляется не только специализированными ипотечными банками, но и крупными коммерческими банками. Как уже говорилось выше, первой программой ипотечного жилищного кредитования была подготовлена корпорацией "Жилищная инициатива" в 1992 году и предусматривала 6 схем ипотечного кредитования (в большинстве своём специфичных именно для условий реформируемой экономики России):

. Форвардкредитинвест;

. Ретрокредитинвест;

. Комбинвест;

. Фьючерсинвест;

. Рентный залог;

. Семейные жилищные накопительные счета;

В настоящее время в России существуют несколько видов ипотечных кредитов.

Стандартные ипотечные программы (коммерческая ипотека)

Целевой кредит на покупку недвижимости. Самый распространённый вид ипотечного кредита. Делится на два типа в зависимости от того на каком, первичном или вторичном, рынке приобретена квартира. Второй тип кредитования более распространён по причине более низких ставок по кредиту. Для банка сделка по приобретению квартиры на вторичном рынке менее рискована и менее затратна по времени оформления. Предметом обеспечения сделки по второму типу кредитования является сама квартира (в этом случае важно, чтобы квартира не имела других владельцев). В случае покупки строящегося жилья (первый тип целевого кредитования) предметом залога служит право требования на квартиру (так как не сданная в эксплуатацию или не переданная в собственность квартира не может быть предметом залога). Риски банка при этом значительно возрастают и процент по кредиту в случае целевого кредитования первого типа выше. После сдачи жилья в эксплуатацию в залог переоформляется квартира и банк может снизить процентную ставку. Целевые кредиты на покупку недвижимости в основном предназначены для рядовых граждан, желающих улучшить жилищные условия и соответствуют второй и третьей схемам "Жилищной инициативы", если источником первичного взноса является продажа старого жилья.