Материал: Роль финансового сектора в устойчивом развитии экономики

Резкое увеличение спроса на иностранную валюту в Казахстане во втором полугодии 2007 года, было связано с тем, что в этот период коммерческие банки осуществляли выплаты процентных платежей и основных долгов по внешним заимствованиям.

В условия закрытия внешних рынков финансирования, это привело к повышенному спросу на иностранную валюту на внутреннем рынке.

В августе 2008 года, три крупнейших банка

Республики Казахстан начали испытывать проблемы с ликвидностью.

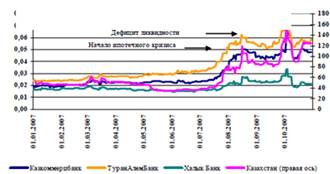

Рисунок 7. Спрэды кредитно-дефолтных своп контрактов Казахстана и казахстанских банков в 2007 году.

Источник: Комитет по контролю и надзору

финансового рынка и финансовых организаций Национального Банка Республики

Казахстан [16]

В начале 2008 года, высокий спрос на внутреннем рынке и ценовой шок на международных рынках продовольственных товаров, привели к увеличению уровня инфляции в Казахстане [17].

В 2008 году произошло уменьшение стоимости активов паевых инвестиционных фондов на 22% по сравнению с аналогичным периодом 2007 года.

Однако в тот же период активы акционерных инвестиционных фондов увеличились на 46%.

Главной причиной сокращения активов паевых инвестиционных фондов является уменьшение общего количества пайщиков, которые начали выводить свои средства из состава активов инвестиционных фондов [18].

К 1 января 2009 года численность пайщиков паевых инвестиционных фондов уменьшилась на 34% по сравнению с аналогичным периодом 2007 года.

По этой же причине произошло уменьшение показателя капитализации организованного рынка ценных бумаг.

В третьем и четвертом кварталах 2008 года

произошло снижение уровня капитализации биржи KASE.

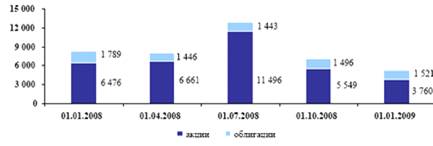

Рисунок 8. Капитализация KASE по видам финансовых инструментов (в млрд. тенге)

Источник: Рейтинговое агентство KZ-rating [19]

Мировой финансовый кризис 2007 года в Республике Казахстан выразился в следующих аспектах:

- значительно ухудшились показатели финансового сектора - по данным Агентства Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций, а также Национального Банка Республика Казахстан, общая сумма депозитов физических и юридических лиц уменьшилась на 0,9% в сентябре 2008 года по сравнению с аналогичным периодом 2007 года. Резко уменьшились объемы предоставляемых кредитов.

- произошло снижение уровня жизни населения. Показатель среднегодовой инфляции составил 18,7%, а стоимость прожиточного минимума выросла на 24%. Одновременно с этим на мировых рынках резко снизились цены на основные товары казахстанского экспорта и существенно уменьшился внутренний платежеспособный спрос.

Мировой финансовый кризис 2007-2009 годов оказал отрицательное воздействие на казахстанскую финансовую систему, что заставило многие финансовые организации пересмотреть свою стратегию развития и прогнозы [19].

Главным сегментом отечественного финансового сектора, сильнее всех испытавшим на себе негативные последствия второй волны мирового финансового кризиса, продолжал оставаться банковский сектор.

Коммерческие банки, финансировавшие свои стратегии развития за счет внешних заимствований, в 2008 году были вынуждены вести свой бизнес в условиях дефицита ликвидности и в условиях нарастания рисков, что привело к существенному снижению темпов роста их активов и снижению объемов предоставления кредитов реальному сектору и населению.

На протяжении двух лет мирового финансового кризиса функция посредника в перераспределении денежных ресурсов в экономике осуществлялась при активном государственном вмешательстве и активной государственной поддержке финансовых институтов.

В этот период банки не могли эффективно выполнять свою функцию финансового посредника, и потребовалось вмешательство со стороны государства для обеспечения стабильности экономики.

Однако, денежные ресурсы, которые были направлены в рамках антикризисных мер правительства, были недостаточными для удовлетворения спроса на финансовые ресурсы со стороны экономических агентов [20]. Закономерным последствиям данного явления являются отрицательные показатели темпов экономического роста за этот период.

Так, ужесточение требований к переводным и кассовым операциям, которые осуществлялись небанковскими финансовыми компаниями, и пруденциального регулирования ипотечных компаний, а также повышение требований по минимальному размеру капитала профессиональных участников рынка ценных бумаг и коммерческих банков, привело к уходу с рынка части финансовых компаний[21]. Отрицательным эффект от введения дополнительных регуляторных мер стало общее замедление темпов деловой активности на рынке недвижимости и на фондовом рынке [22].

На количество участников рынка в различных

сегментах финансовых услуг оказывал влияние комплекс факторов как

регуляторного, так и экономического характера (таблица 1).

Таблица 1. Институциональная структура финансового сектора

|

Финансовые институты |

2007 |

2008 |

2009 |

2010 |

|

БВУ |

33 |

35 |

37 |

38 |

|

Страховые организации |

40 |

41 |

44 |

41 |

|

Страховые актуарии |

33 |

44 |

56 |

63 |

|

Профессиональные участники РЦБ *, в том числе: |

147 |

208 |

212 |

180 |

|

Брокеры-дилеры |

70 |

106 |

103 |

83 |

|

Регистраторы |

16 |

17 |

15 |

12 |

|

ООИУПА |

13 |

11 |

13 |

14 |

|

УИП |

37 |

61 |

66 |

54 |

|

Кастодианы |

9 |

10 |

11 |

11 |

|

Трансфер-агенты |

2 |

3 |

4 |

3 |

|

Организаторы торгов |

1 |

1 |

1 |

1 |

|

Накопительные пенсионные фонды |

14 |

14 |

14 |

14 |

|

Ипотечные организации |

10 |

12 |

12 |

7 |

|

Организации, осуществляющие отдельные виды банковских операций |

16 |

23 |

22 |

9 |

|

в том числе инвестиционные компании |

1 |

4 |

4 |

3 |

|

Источник: Отчет о финансовой стабильности в РК за 2011г. Национальный Банк РК [23] |

||||

Финансовая система в Республике Казахстан характеризовалась довольно высоким уровнем концентрации до наступления кризиса.

Наличие подобной тенденции подтвердило традиционную теорию о том, что риски крупнейших финансовых организаций оказывают системное давление на всю финансовую сферу экономики.

В конце 2007 года, Национальный банк Республики Казахстан принял меры по поддержанию краткосрочной ликвидности банковского сектора. Национальный банк провел пересмотр механизма минимальных резервных требований к коммерческим банкам, и произошло уменьшение базы денежных обязательств и увеличение структура резервных активов [24].

Это позволило коммерческим банкам высвободить около 1,2 миллиардов долларов.

В этот период, в условиях нарастания кризисных тенденций и нехватки свободной ликвидности, Национальным Банком было отложено на неопределенное время введение в действие новых нормативов минимальных резервных требований. Также неоднократно производился пересмотр ставки рефинансирования.

С целью поддержания краткосрочной ликвидности Национальный Банк предоставил коммерческим банкам займы рефинансирования. Также, проводить валютные интервенции с целью поддержания обменного курса национальной валюты- тенге.

Последствием этих действий стало то, что курс тенге был стабильным вплоть до 4 февраля 2009 года, когда Национальный Банк девальвация тенге на 22%.

Правительством Республики Казахстан, Агентство по регулированию и надзору финансового рынка и финансовых организаций Республики Казахстан и Национальным Банком был принят план действий по обеспечению социально-экономической стабильности в Республике Казахстан. По этому плану в конце 2008 года на поддержку экономики было направлено более 1 миллиарда долларов США.

Антикризисная программа правительства смогла решить проблему острого уменьшение совокупного спроса в экономике. Повышения цен на сырьевые товары и нефть в конце 2009 года способствовали восстановление экономики Казахстана.

Низкий уровень государственного долга и накопленные золотовалютные резервы помогли обеспечить макроэкономическую стабильность в стране (см. приложение 3).

Тем не менее, вторая волна финансового кризиса привела к снижению темпов роста мировой экономики, и как следствие снижение мирового спроса на сырьевые товары.

Это привело к принятию новых мер по стабилизации казахстанской экономики со стороны правительства, Национального Банка и Агентства по регулированию и надзору финансового рынка и финансовых организаций Республики Казахстан, которые разработали план действий по стабилизации финансовой системы на 2009- 2010 годы [25].

В таблице 2 представлена оценка антикризисных

мер в финансовом секторе.

Таблица 2. Меры и результаты антикризисных мероприятий в финансовом секторе

|

Меры |

Результат |

|

1 |

2 |

|

Увеличение гарантированного объема депозитов |

Сохранило доверие вкладчиков к банковской системе |

|

Рефинансирование ипотеки |

Позволило решить двойную задачу - снизить бремя ипотеки для граждан, и высвободить дополнительную ликвидность банкам. Хотя ставки, по которым осуществлялось рефинансирование, все еще непомерны как для бюджетников (9%), так и для не бюджетников (11%). К тому же рефинансирование осуществлено только применительно к одной шестой части ипотечных кредитов, поэтому проблема сохраняется, просто немного отложена. Ухудшение качества ипотечных жилищных кредитов говорит о том, что проблема еще не решена. |

|

Дополнительная капитализация банков и вхождение государства в акционерный капитал банков |

Снизилось доверие населения к банкам Ухудшилось качество кредитного портфеля Изменилась конкурентная среда, Сохраняются риски нестабильности в финансовом секторе |

|

Создание фонда стрессовых активов (ФСА) |

Создание ФСА было поспешным, просто повтором аналогичного шага в развитых странах, таких как США Его создание было неправильным "сигналом" для населения, часть которого сочла, что кредиты можно не погашать. В течение года с момента создания средства ФСА были заморожены, его содержание за это время обошлось государственному бюджету в Х млрд. тенге. Средства Фонда начали использоваться через год после его создания на поддержку обрабатывающего сектора и завершение строительства в г. Астана и г. Алматы. |

|

Стабилизация ресурсной базы банков |

Ресурсы, выделенные в рамках антикризисных мер сохраняются на счетах банков и медленно достигают реального сектора экономики |

Источник: Статья Юлии Нимзоровой

"Финансовая система Казахстана должна занять лидирующее положение среди

стран Центрально-Азиатского региона" [25]

Антикризисные меры предусматривали:

- дополнительную капитализацию системообразующих банков на сумму 4 миллиардов долларов.

- образование фонда стрессовых активов с уставным фондом 1,2 миллиардов долларов. Деятельность данного фонда должна была быть направлена на улучшение качества кредитных портфелей коммерческих банков путем скупки их активов, частности кредитов, которые были предоставлены под залог земли и недвижимости.

- стабилизация денежной базы коммерческих банков при помощи размещения на депозитах свободных денежных ресурсов акционерных обществ, национальных компаний, государственных организаций и предприятий,

- усиление методов государственного контроля и регулирования в банковском секторе.

- привлечение денежных ресурсов накопительных пенсионных фондов для осуществления инвестиций в приоритетные инвестиционные проекты.

Недостатком антикризисной программы является то, что

- процесс вхождения государства в акционерный капитал коммерческих банков привел к снижению степени доверия населения к этим банкам,

- поменялась конкурентная среда в банковском секторе,

- продолжали сохраняться риски в финансовом секторе страны,

- образование фонда стрессовых активов стало неправильным сигналом для населения, некоторая часть которого решила, что взятые кредиты можно не погашать,

- вкачивание дополнительной ликвидности в финансовую систему не привело к росту объемов кредитования реального сектора экономика.

Денежные средства, выделенные в рамках

антикризисной программы, оставались на счетах коммерческих банков и довольно

медленно доходили до реального сектора.

2.2 Современное состояние финансового сектора в

Республике Казахстан

Международные эксперты признают финансовую систему Республики Казахстан одной из самых прогрессивных на постсоветском пространстве. Финансовая система Казахстана является наиболее реформированной среди стран СНГ [26].

С целью снижения негативных последствий неблагоприятных внешних факторов, Казахстан первым среди стран СНГ создал специализированный резервный фонд, целью которого является обеспечение стабильности экономического развития страны.

По данным Национального Банка РК чистые золотовалютные резервы Республики Казахстан в 2014 году составили 32 миллиарда долларов США.

Объем совокупного собственного капитала банков второго уровня составил 420 миллиардов тенге в 2014 году (см. приложение 4).

Общий объем обязательств банков второго уровня составил 405 миллиардов тенге в 2014 году.

В декабре 2014 года объем ликвидности банковской системы оставался на избыточном уровне.

Доходность банков второго уровня на 1 января 2015 года составила 31 миллиард тенге. Общий объем доходов составил 33 миллиарда тенге.

В структуре процентных доходов банков второго уровня, самую большую часть занимают доходы, получение в виде вознаграждения по займам предоставленных клиентам.

В объеме процентных расходов наибольшую часть занимают расходы по выплате вознаграждения по требованиям клиентов.

год для финансового рынка Казахстана был довольно стабильным и характеризовался удовлетворительными темпами роста показателей в некоторых отраслях финансового сектора.

Основной проблемой все же остаются довольно высокий уровень проблемных кредитов в совокупном ссудном портфеле, а также низкий уровень кредитной активности.

Рост совокупного размера активов коммерческих банков в период с 2010 по 2011 годы сопровождался снижением их качества.

Процесс миграции займов из более высоких, квалификационных категорий в более низкие, обуславливал динамику качества обязательств и активов в этот период.

За период 2013-2014 годов, доля сомнительных кредитов в портфелях коммерческих банков снизилась с 53,6% до 52,3%.

Однако доля безнадежных займов увеличилась на 2% за этот период и составила 23% на конец 2013 года. Доля стандартных кредитов уменьшилась на 16,4% до 25,7%.

Главными причинами ухудшения качества банковских активов являются:

- рост просроченной задолженности

- ухудшение финансового положения заемщиков.

По итогам 2013 года, объем вкладов клиентов в коммерческих банках увеличился на 953 миллиарда тенге или на 14,2%, составив 7885,6 миллиарда тенге.

Около 70 процентов от общей суммы вкладов составляли вклады юридических лиц. При этом вклады юридических лиц увеличились на 10%, в то время как вклады физических лиц увеличились на 20% по сравнению с аналогичными показателями 2012 года.

Также следует отметить, что если в предыдущие годы существовала динамика увеличения вкладов клиентов в иностранной валюте, в 2013 году доля валютных вкладов уменьшилась на 4,6% по сравнению с аналогичным показателем 2012 года.

Высокий уровень капитализации казахстанских банков свидетельствует об устойчивости банковского сектора и его способности абсорбировать шоки.

Высокий уровень ликвидности и капитализации коммерческих банков приводит к снижению композитных рисков в банковском секторе [27].

Расчет устойчивость банковского сектора в результате уменьшения зависимости коммерческих банков от внешнего фондирования путем замещения обязательств перед нерезидентами, внутренними обязательствами.

Тем не менее, в случае если в перспективе произойдет значительное улучшение макроэкономической ситуация в Казахстане и увеличится спрос на кредитные ресурсы со стороны реального сектора экономики и населения, казахстанские банки будут вынуждены искать альтернативные источники долгосрочного финансирования, так как их депозитная база не позволяет удовлетворить растущие потребности субъектов экономики в долгосрочном кредитовании.

Погашение долговых обязательств коммерческих банков и одновременно низкие объемы новых привлечений, привели к снижению внешнего долга коммерческих банков в 2013 году.