Материал: Роль финансового сектора в устойчивом развитии экономики

За период с 1992 года по 2007 год, японский банковский сектор провел списание около 100 триллионов йен безнадежных кредитов.

Таким образом, в целом, финансовый сектор занимает важное место в экономике любого государства. Выполняя функции по мобилизации и эффективному распределению ресурсов, финансовый сектор обеспечивает динамичный рост ВВП.

Однако, проблемы возникающие в финансовом

секторе могут иметь разрушительные последствия для экономики. Это требуют

активного участия государства в процессе регулирования финансового сектора с

целью недопущения развития кризисных тенденций и оказания поддержки в случае

наступления кризиса.

Заключение

Финансовый сектор занимает крайне важное место в структуре экономики любого государства. Эффективность выполнения финансовым сектором своих основных функций, является главным условием, необходимым для достижения высоких темпов роста ВВП и повышения уровня благосостояния в стране.

Институты финансового сектора являются связующим звеном между различными отраслями экономики и обеспечивают эффективное и целенаправленное перераспределение финансовых ресурсов, удовлетворяя потребности в них со стороны различных экономики.

Финансовые институты занимают ключевое место в процессе мобилизации сбережений, обеспечения эффективности инвестиций и снижения рисков.

На финансовом рынке осуществляется обмен финансовыми ресурсами, мобилизация капиталов и их предоставления в виде кредитов. Субъектами финансовых отношений являются участники, имеющие излишки денежных средств и те, кто испытывает нужду в денежных ресурсах, государство, а также финансовые посредники, занимающиеся перераспределением финансовых ресурсов между всеми участниками с максимально возможной эффективностью.

Осуществляя функцию посредника между покупателями и продавцами финансовых инструментов и услуг, финансовый сектор формирует цены на эти услуги в соответствие со спросом и предложением, снижает коммерческие и финансовые риски, уменьшает трансакционные издержки при осуществлении финансовых операций, ускоряет оборот капитала в экономике и тем самым активизирует экономические процессы в стране.

Воздействие со стороны государства на финансовый сектор выражается в виде создания соответствующей нормативной и законодательной базы, а также осуществлением контроля над финансовыми учреждениями, с целью обеспечения соблюдения ими законодательных норм.

Развитие кризисных тенденций в финансовом секторе страны может привести к появлению серьезных негативных последствий во всей экономике. В такие периоды государство должно оказывать поддержку финансовому сектору и способствовать нормализации его деятельности.

Также правительство должно проводить регулирование финансового сектора не только для повышения степени эффективности его деятельности, но и с целью предотвращения развития в нем кризисных тенденций.

Финансовый сектор включает в себя банковскую систему и небанковские финансовые организации. Банковская система включает в себя центральный банк и банки второго уровня. К небанковским финансовым организациям относятся лизинговые компании, ломбарды, кредитные союзы, трастовые компании, пенсионные и инвестиционные фонды, страховые компании и фондовые биржи.

В своей структуре финансовый сектор состоит из рынка капитала, страхового рынка и рынка ценных бумаг.

На рынке капитала действуют коммерческие банки и небанковские кредитные организации. На рынке капитала происходит мобилизация временно свободных денежных средств в виде счетов и депозитов, и их предоставление заемщикам в виде кредитов.

Страховой рынок мобилизует денежные средства путем предоставления услуги добровольного или обязательного страхования. Страховые компании выплачивают премии и компенсации своим клиентам при наступлении страхового случая, оговоренного при заключении договора страхования. При этом страховые компании используют оставшиеся свободные финансовые ресурсы для осуществления инвестиций в надежные финансовые инструменты.

Предпосылкой появления страхового рынка является появление потребности на услуги по страховой защите и готовность страховых организаций их удовлетворить. Страховой сектор состоит из страховых компаний, актуариев, брокеров, обществ взаимного страхования, реестра лицензий и независимых экспертов, филиалов страховых компаний.

На рынке ценных бумаг осуществляются операции с ценными бумагами, позволяющие участникам данного рынка привлекать денежные средства для решения определенных задач, либо осуществлять инвестиции с целью получения прибыли.

Основными участниками рынка ценных бумаг являются: эмитенты, дилеры, брокеры, инвесторы, регистраторы, кастодианы, трансфер-агенты, управляющие инвестиционными портфелями и пенсионными активами, а также организаторы торгов.

В Республике Казахстан, банковская система является наиболее динамично развивающейся частью финансового сектора. Коммерческие банки в Республике Казахстан предоставляют услуги, целью которых обеспечению непрерывности воспроизводственного процесса, предоставление кредитов населению, государству, промышленным предприятиям.

В период мирового финансового кризиса 2007-2009 годов, банковский сектор Республики Казахстан стал наиболее пострадавшей частью финансового сектора страны.

Привлечение банковским сектором огромных капиталов из-за рубежа привело к значительному росту внешней задолженности коммерческих банков, и одновременно, быстрому росту объемов кредитования в стране.

Средства, привлеченные из-за рубежа, создали предпосылки динамичного развития различных отраслей экономики в Республики Казахстан в период с 2000 по 2007 год. Однако, кредитный бум, имевший место в этот период привел к ухудшению качества кредитных портфелей банков второго уровня, ввиду низкой степени контроля над платежеспособностью заемщиков при выдаче кредитов.

Ухудшение качества кредитных портфелей, а также значительный объем внешних долгов банковского сектора стал главной причиной начала кризисных тенденций в банковском секторе в 2007 году.

Сложности в рефинансировании долгов на внешних рынках и рост количества безнадежных кредитов в структуре портфелей банков, привел к значительному ужесточению условий кредитования субъектов экономики на внутреннем рынке, что негативно отразилось на реальном секторе.

Снижение мировых цен на основные товары казахстанского экспорта негативно отразилось на уровне бюджетных поступлений в этот период.

Своевременные и эффективные действия государства по поддержке банковской системы и реального сектора экономики за счет значительных финансовых резервов, которые были накоплены в предкризисные годы, привели к общему оздоровлению финансового сектора и экономики в целом.

Меры государства по оказанию поддержки финансовому сектору и стимулированию реального сектора, помогли экономики Казахстана преодолеть кризисные явления. Нынешнее состояние казахстанского финансового сектора можно оценить как положительное.

Меры по повышению качества кредитного портфеля, путем скупки государством проблемных активов коммерческих банков, могли бы привести не только к общему оздоровлению национальной экономики, но и к усилению кредитной активности коммерческих банков и росту ВВП страны.

Вступление Казахстана в Евразийский Экономический Союз приведет к усилению конкуренции на финансовом рынке, повышению качества и расширению спектра услуг, предоставляемых финансовыми институтами, что неизбежно откроет новые перспективы и создаст необходимые условия для дальнейшего развития финансового сектора в Республики Казахстан.

Однако остаются проблемы, которые требуют вмешательства государства с целью их разрешения. Необходимо продолжить процесс совершенствования работы органов, осуществляющих функции регулирования и надзора за финансовым сектором, продолжить совершенствование законодательной и нормативной базы, а также принять меры, с целью обеспечения дальнейшего оздоровления финансового сектора и повышения уровня его эффективности и конкурентоспособности.

При этом нужно учитывать и то, что значительное вмешательство со стороны государственных органов в дела финансового сектора не должно приводить к появлению структурных перекосов и сдерживанию развития самих финансовых институтов в частности и экономики страны в целом.

Таким образом, роль финансового сектора

заключается в том, что они значительно сокращают производственные и

общественные издержки, тем самым создавая условия для устойчивого и динамичного

развития экономики страны.

Список литературы

1. Указ Президента Республики Казахстан от 2 ноября 2012 года О Стратегическом плане развития Республики Казахстан до 2050 года // www.akorda. kz

. Банки и банковское дело / под ред. д.э.н., проф. И.Т. Балабанова - СПб.: Питер, 2011 - 304 с.

. Экономический словарь под ред. Шуваловой М.Ф. - М.: Инфра-М., 2012. - 345 с.

. Банковское дело: Е.П. Жарковская. - M.: Oмега-Л, 2010. - 452 с.

. Рынок ценных бумаг и биржевое дело. Бердникова Т.Б. - M.: Инфрa-М, 2011., с. 487

. Рынок ценных бумаг и биржевое дело: Килячков А.А., Чалдаева Л.А. - M.: Юриcт, 2011. - 504 с.

. Финансы / Ю.Я. Вавилов, Л.И. Гончаренко и др.; - М.: Финансы и статистика, 2013 г. с. 576

. Мельников В.Д., Ильясов К.К. Финансы: Учебник. - Алматы., 2010., с. 375

. Финансы: М.В. Романовского, О.В. Врублевской, Б.М. Сабанти. - M.: Юрaйт-М, 2012 г., с. 456

10. Теория финансов: учебное пособие / Н.Е. Заяц, М.К. Фисенко, Т.Е. Бондарь и др. - Мн.: Выш. шк. 2009. - с. 88

11. Калимович В.П. Финансы, денежное обращение и кредит. - М.: ФО-РУМ-ИНФРА-М, 2012. - 256 с.

. Текущее состояние небанковского сектора Республики Казахстан по состоянию на 1 октября 2012 года // Комитет по контролю и надзору финансового рынка и финансовых организаций Национального Банка Республики Казахстан

. Экономика. А.С. Булатова. - M.: Эконoмист, 2013., с. 438

. Закон Республики Казахстан от 31 августа 1995 года "О банках и банковской деятельности в Республике Казахстан".

15. UniCredit Group. Outlook 2013. https://www.unicreditgroup.eu/

16. Текущее состояние финансовой системы Республики Казахстан на 1 октября 2012 года // Комитет по контролю и надзору финансового рынка и финансовых организаций Национального Банка Республики Казахстан

. Пресс-релиз. Текущее состояние бaнковского сектора Республики Казахстан в тaблицах и грaфиках по состоянию на 1 янвaря 2010 года // www.afn. kz

. Текущее состояние накопительной пенсионной системы Республики Казахстан на 1 октября 2012 года // Комитет по контролю и надзору финансового рынка и финансовых организаций Национального Банка Республики Казахстан

. Отчет Рейтингового агентства KZ-rating "Банковская система Казахстана - устойчивость на фоне глобального кризиса ликвидности. Время новых стратегий" - www.KzRating. kz

. Страховой рынок в 2008-2009 годах // Бюллетень рейтингового агентства "Эксперт РА Казахстан" от 05.01.2011 г.

. Текущее состояние страхового сектора Республики Казахстан на 1 октября 2012 года // Комитет по контролю и надзору финансового рынка и финансовых организаций Национального Банка Республики Казахстан

. Отчет о финансовой стабильности Казахстана, декабрь 2007 года - www.nationalbank. kz

. Отчет о финансовой стабильности Казахстана, декабрь 2011 года - www.nationalbank. kz

. Отчет о финансовой стабильности Казахстана, декабрь 2013 года // www.nationalbank. kz

. Юлия Нимзорова. Финансовая система Казахстана должна занять лидирующее положение среди стран Центрально-Азиатского региона. От 29 января 2013 г // #"881577.files/image011.jpg">

Показатели объемов потребительского кредитования

в РК за период 2003-2012, млн.тг.

Приложение 2

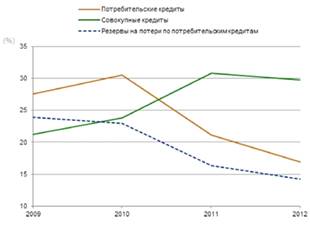

Проблемные кредиты банковского сектора РК и

резервы на потери по кредитам

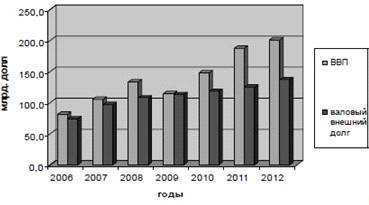

Приложение 3

ВВП и валовой внешний долг Казахстана

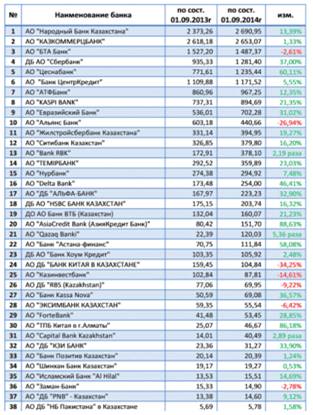

Приложение 4

Объем капитала БВУ РК по состоянию на 01.09.2014

год (в млрд. тенге)

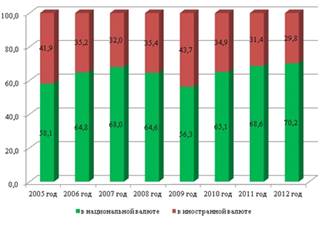

Приложение 5

Структура депозитных вкладов по валюте вклада