Материал: Роль финансового сектора в устойчивом развитии экономики

При определении оптимального размера финансового сектора нужно остановиться на определение такой важной категории как финансиализация.

Финансиализация - такое экономическое явление, при котором любая произведенная услуга и товар сразу приобретают форму различных финансовых инструментов, что приводит к доминированию финансового сектора над реальным сектором экономики.

Процесс финансиализация затрагивает кроме финансового сектора также домохозяйства, товарные рынки, государственный и корпоративный сектор.

Чрезмерная степень финансиализации сопровождается следующими аспектами, которые особо важны при проведении экономической политики и осуществлении экономического анализа.

Во-первых, отмена государственного регулирование рынков и значительное упрощение доступа к избыточной ликвидности, привело к началу процесса значительной финансиализации товарных рынков, что негативно отразилось на степени устойчивости этих рынков.

В нормальных экономических условиях, цена товара определяется под воздействием сил спрос и предложение. Однако, при избыточной финансиализации, товар превращается в вид активов, что приводит к тому, что цена на товар формируется не только под влиянием спроса и предложения на данный товар в реальном секторе экономики, но и под влиянием сил спроса и предложения на данный товар как на финансовом актив.

Значительный разрыв между стоимостью товара в реальном секторе экономики и стоимостью финансовых инструментов, производных от этого товара, является показателем процесса финансиализации товарных рынков.

Меры, предпринимаемые государством, и вызванные избыточной степенью финансиализации товарных рынков, должны выходить за пределы обычных мер по регулированию финансового сектора.

Во-вторых, в экономически развитых странах происходит процесс финансиализации бюджетов домохозяйств. В этих странах изменения спроса на транспортные средства либо жилье, определяются не предположениями о степени эластичности спроса по доходу и цене, а условиями предоставления кредитов.

Для домохозяйств в этих странах не только текущее потребление, но и будущее доходы от сбережений сильно зависит от конъюнктуры на финансовых рынках.

В-третьих, финансиализации охватила корпоративный сектор. Финансовые рынки оказывают воздействие на деятельность корпораций не только при осуществлении ими деятельности по производству и реализации продукции, но и при проведении ими самими финансовых операций целью получения дохода.

В развитых странах корпорации получают прибыли от финансовых операций, которые часто характеризуются значительными рисками и абсолютно не связаны с основной предпринимательской деятельностью этих корпораций.

Эти финансовые операции не всегда становятся объектом государственного регулирования, в частности это касается международных операций.

Например, международные операции со свопами не являются объектом государственного регулирования финансового сектора, и как следствие крайне трудно провести оценку степени их воздействия на макроэкономическую политику государства.

В четвертых, в развитых государствах происходит чрезмерная финансиализация самого финансового сектора.

Сложность инновационных финансовых инструментов, а также многоуровневая структура многих финансовых операций, оказывает деформирующее воздействие на рыночную ситуацию и приводит к нарушению законодательства в области обеспечения прозрачности сделок и достаточности собственного капитала, что приводит к увеличению рисков при проведении финансовых операций в целом.

Основными показателями высокой степени финансиализации институтов финансового сектора экономики являются:

- увеличение доли финансового сектора в структуре ВВП,

- увеличение темпов роста прибыльности финансовых институтов по сравнению с уровнем прибыли корпораций, занимающихся предпринимательской деятельностью,

- более высокий уровень вознаграждения работников занимающих руководящие должности в финансовом секторе по сравнению с другими секторами экономики,

- большое количество теневых банковских сделок и операций с производными финансовыми инструментами в финансовом секторе страны.

Показатели чрезмерной степени финансиализации нужно сравнивать с индикаторами стабильности экономического роста в развитых и развивающихся странах, с целью нахождение оптимального уровня финансиализация для каждой отдельно взятой страны.

Мировая финансовая устойчивость зависит от трех важнейших элементов рыночной инфраструктуры:

- центрального банка,

- резервных валют,

- крупных информационных рейтинговых агентств.

В процессе исследования функционирования современных экономик в кризисный период, было обнаружено, что международные финансовые организации не смогли однозначно выбрать между определением единой доминирующей резервной валюты, наличием множества резервных валют либо установкой свободно плавающего валютного курса.

Большинство авторитетных рейтинговых агентств дискредитировали себя во время развития мирового финансового кризиса 2007- 2009 годов.

На мировом рынке не существует страны,

центральный банк в которой мог бы претендовать на место надежного кредитора

мирового значения.

.2 Проблемы в финансовом секторе и способы их

решения в мировой практике

Инструменты, применяемые в процессе регулирования экономики в период кризиса можно разделить на две группы прямые и косвенные [39].

К прямым инструментам относят количественные ограничения и прямые запреты.

Достоинством данного инструмента является быстрота получение результатов, оперативность, простота и понятность.

Недостатком является изменением конкурентной среды и ограничение развития финансового сектора.

Косвенные инструменты более гибкие, чем прямые, они не подменяют рыночные механизмы и предполагают проведение операций на добровольной основе и по условиям рынка.

Таким образом, косвенные инструменты лишены недостатков прямых инструментов, однако они не обладают такими достоинствами прямых инструментов как быстрота и оперативность.

В период экономического кризиса 2008 года в Европейском Союзе, главными проблемами финансового сектора являлись:

- увеличение суверенного долга в еврозоне,

- рост безработицы,

- ухудшение перспектив экономического роста,

- сокращение кредитования предприятий и потребителей,

- ускорения темпов инфляции.

Кризис суверенного долга в ряде европейских стран усилился в 2013 году. Меры правительств стран Европейского Союза по урегулированию суверенного долга Греции сопровождались потрясениями на финансовых рынках.

Также в этот период усилилось беспокойство по поводу возможного дефолта в таких странах как Испания и Италия, имеющих огромные долги.

Стремление сократить долг привели к принятию мер

жесткой экономии, которые в свою очередь привели к росту безработицы и ухудшению

перспектив экономического роста.

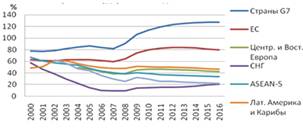

Рисунок 9. Совокупный государственный долг по отношению к ВВП

Источник: Секретарева О. Банк и инвестиционная

компания [39, c. 23]

Высокий спрос в развивающихся странах на продовольствие и нефть привел к ускорению темпов инфляции в Европейском Союзе.

Проблемы, зародившиеся в финансовом секторе, привели к развитию негативных тенденций в реальном секторе.

В результате правительствам европейских стран пришлось принимать меры по спасению экономики в целом.

Антикризисные программы стран Европейского Союза привели к значительным финансовым издержкам и стали причиной значительного роста бюджетного дефицита в ряде стран ЕС.

На современном этапе, низкие темпы роста ВВП в большинстве стран Европейского Союза и значительный бюджетные дефициты приводят к росту соотношения долг/ ВВП в этих государствах.

Представители МВФ и Европейского Союза предложили ввести налог на финансовые транзакции с целью создания специального денежного фонда для поддержки кредитных организаций, и одновременное создание системы надзора за финансовым сектором.

Предполагалось образование таких служб финансового контроля как:

- европейская банковская организация

- европейская организация страхования и пенсионного обеспечения

- европейская организация надзора за рынками ценных бумаг.

Эти органы должны были работать совместно с

национальными регуляторами в европейских странах.

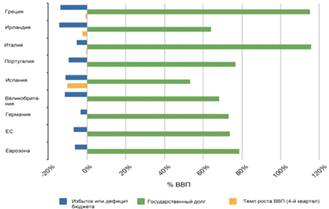

Рисунок 10. Платежный баланс ряда европейских стран на 2009 год.

Источник: Секретарева О. Банк и инвестиционная

компания [39, c. 23]

В Соединенных Штатах, в которых зародился мировой финансовый кризис в 2007 г. применялись следующие меры оздоровления финансового сектора:

- сохранение 5 процентной доли участия в выпуске организаторами секьюритизации

- создание специального агентства финансовой защиты с целью осуществления мониторинга и соблюдения прозрачности в процессе кредитования.

- выработка специальных требований по капиталу и ликвидности к системно значимым финансовым институтам

- создание специального контролирующего органа по надзору за сферой финансовых услуг

- запрет на практику "мгновенных заявок", которая ранее применялась на фондовых биржах

- запрет на доступ к финансовым рынкам США международных инвестиционных компаний, находящихся в государствах в которых отсутствует система жестких стандартов контроля.

- обложение налогами крупнейших финансовых корпораций с целью компенсации расходов государства на оказание финансовой помощи в период кризиса.

В тот же период в Великобритании были приняты следующие меры:

- выработка специализированных требований к размеру капитала банков в зависимости от степени рискованности и уровня доходности их операций

- выработка специального планы на случай банкротства крупнейших британских банков

- был введен 50 процентный налог на бонусы свыше 25 тысяч фунтов стерлингов

- созданию специального совета по обеспечению финансовой стабильности.

В период Великой Депрессии в США, объем выданных кредитов составлял 250% от ВВП, в период кризиса 2007-2008 года это показатель равнялся 365% от ВВП.

Финансовый кризис 2007-2008 годов обозначил ряд крупных проблем в финансовом секторе Соединенных Штатов. Сократился объем торговли, снизились инвестиции и сбережения. Негативные последствия кризиса сильно сказались на банковском секторе, страховых компаниях, на валютном и фондовом рынке США.

Несмотря на бюджетный дефицит, Министерство Финансов США рекомендовало увеличить государственные расходы в 2009 году. Такую же политику проводили правительства Франции, Италии, Испании и Германии.

В Соединенных Штатах была проведена реформа финансового законодательства, которая позволила правительству активно вмешиваться в финансовый сектор.

Согласованные действия Федеральной Резервной Системы, Министерства Финансов и Корпорации по страхованию вкладов были направлены на стимулирование экономики США.

Главными методами стимулирования экономики США являлись:

- финансовые программы Федеральной Резервной Системы,

- тесты по оценке положения крупных банков,

- оказание финансовой помощи крупным банкам США,

- программа стимулирования кредитования под залог ценных бумаг

- создание специальной администрации, занимающейся курированием малого бизнеса.

Государственное вмешательство в финансовый сектор имело позитивный эффект на экономику страны. Так в начале 2010 года банки, участники программы стимулирования кредитования под залог ценных бумаг, получившие в рамках этой программы финансирование, должны были выплатить 240 миллиардов долларов. В начале 2013 года вся предоставленная сумма была полностью погашена банками.

В рамках антикризисных мер правительства США на поддержку малого бизнеса было потрачено 26 миллиардов долларов. Повысилась общая стабильность финансовых институтов. Наличие заемного краткосрочного капитала уменьшилась с 63% в 2007 году до 36% в 2013 году.

Правительство США потратило триллионы долларов на антикризисные программы.

Тем не менее, многие поставленные цели не были достигнуты:

- уровень безработицы все еще остается на довольно высоком уровне,

- реальный ВВП США все еще отстает от потенциального уровня,

- к концу 2013 года задолженность всех домохозяйств в США, составила 122% от их располагаемого дохода,

- состояние стагнации все еще характерно для рынка жилья.

В октябре 2008 года произошла встреча глав государств, входящих в состав G8. Во время этой встречи Германия согласовала с остальными государствами свои действия по выводу экономики из финансового кризиса.

Принятый в Германии пакет антикризисных мер включал 8 пунктов.

Правительством Германии были приняты меры для создания условий справедливой конкуренции при помощи мер по обеспечению быстрой гармонизации применяемых стандартов финансовой отчетности.

Был создан специальный фонд стабилизации финансового рынка. Источником формирования данного фонда являлись средства, вырученные от продажи долговых обязательств на сумму 100 миллиардов евро. Правительство Германии использовало средства данного фонда для оказания поддержки финансовым институтам внутри страны. Воспользоваться финансовой поддержкой со стороны Германского правительства могли финансовые организации, имевшие большое число проблемных ипотечных обязательств.

Центральным банком Германии были приняты эффективные меры для обеспечения ликвидности фондов денежного рынка. Данные меры предусматривали оказание помощи по поддержанию ликвидности в обмен на принятие определенных обязательств перед Центральным Банком.

Главной задачей государства в целом, являлась обеспечение гарантированной стабильности на финансовом рынке. С этой целью федеральные земли должны были внести свой финансовый вклад в общий фонд для стабилизации финансового рынка. С этой целью в октябре 2008 года правительство Федеральной Республики Германии издало закон о стабилизации финансового рынка.

В 1997 году финансовая система Японии испытала самый тяжелый финансовый кризис за послевоенный период. В 2000-2002 годах доля плохих кредитов в кредитном портфеле крупнейших коммерческих банков Японии достигало 9%. В тот же период произошло банкротство целого ряда крупных финансовых организаций: страховых компаний, компаний проводящих операции с ценными бумагами, коммерческих банков.

В начале 1998 года правительство Японии стало ясно, что даже крупнейшим банкам страны не обойтись без поддержки со стороны правительства.

В тот же период парламент Японии издал закон о выделении 60 триллионов йен на поддержку коммерческих банков. Из этой суммы 25 триллионов йен ушло на укрепление капитальной базы банков. Был создан комитет по возрождению финансового сектора, с целью обеспечения контроля над процессом реструктуризации в банковском секторе.

Японские кредитный банк и Японский Банк Долгосрочного Кредита были временно национализированы. В 2002 году произошли серии слияний, в результате которых японские банки снова стали одними из крупнейших в мире.