Материал: Роль финансового сектора в устойчивом развитии экономики

Рисунок 4. Институциональная структура кредитного рынка

Источник: Финансы. М.В. Романовский, О.В.

Врублевской, Б.М. Сабанти [9, c. 193]

Задачей коммерческих банков в Республике Казахстан является обеспечение процесса бесперебойного оборота денежных ресурсов, предоставление кредитов промышленным предприятиям, государству и населению.

Коммерческие банки выполняют важную функцию, обеспечивая межотраслевое и межрегиональное перераспределение финансовых ресурсов [9].

Механизм распределения и перераспределения капитала по различным отраслям народного хозяйства, содействует росту производительности труда, ускорению темпов экономического роста и структурной перестройки экономики в Республике Казахстан.

Небанковские кредитные организации - это юридические лица, занимающиеся осуществлением определенных видов банковских операций.

На 1 декабря 2014 года в Республике Казахстан было зарегистрировано около 11 организаций, обладающих лицензиями на осуществление отдельных видов банковских операций (в том числе три ипотечные организации).

На рынке ценных бумаг можно зарабатывать денежные средства либо их вкладывать в ценные бумаги.

Таким образом, рынок ценных бумаг занимают промежуточное положение между денежным рынком и рынком судного капитала.

Рынок ценных бумаг - это механизм, который сводит вместе покупателей и продавцов фондовых ценностей. Обращающимися на данном рынке являются ценные бумаги, которые в свою очередь определяют местоположение, порядок функционирования, состав участников и правила регулирования данного рынка.

Таким образом, рынок ценных бумаг - это механизм, устанавливающий правовые и экономические отношения между корпорациями и предпринимателями, и структурами, которые нуждаются в финансовых ресурсах с одной стороны, и гражданами, и компаниями, которые предоставляют их на определенных условиях с другой стороны.

Главная функция рынка ценных бумаг заключается в мобилизации финансовых средств инвесторов с целью организации либо дальнейшего расширения промышленного производства, то есть вместе с денежным рынком, рынок ценных бумаг является главным источником внешнего финансирования для государства и промышленности [10].

К основным участникам рынка ценных бумаг относятся:

- эмитенты

- инвесторы

- дилеры и брокеры

- регистраторы, кастодианы

- организаторы торгов

- трансфер-агенты

- управляющие инвестиционным портфелем

- организации, которые осуществляют инвестиционное управление пенсионными активами.

Эмитент - это юридическое лицо, осуществляющая выпуск эмиссионных ценных бумаг в соответствии с законодательством Республики Казахстан.

Инвестор - это юридическое либо физическое лицо, которое осуществляет инвестиции в Республике Казахстан.

Профессиональный участник рынка ценных бумаг - это юридическое лицо, которое обладает лицензией, дающей ему право работать на рынке ценных бумаг, и осуществляет свою деятельность в организационно-правовой форме акционерного общества.

На рынке ценных бумаг Республики Казахстан по состоянию на 1 декабря 2014 года, всего: 65 брокеров- дилеров, 10 регистраторов, 10 кастодианов, 13 инвестиционных управляющих пенсионными активами НПФ, 33 управляющих инвестиционными портфелями и 6 прочих участников рынка.

С помощью рынка государственных ценных бумаг государство осуществляет заимствование временно свободных денежных средств у банков, населения и финансовых организаций, и полученные подобным образом денежные средства используются для финансирования дефицита республиканского и местных бюджетов.

Рынок ценных бумаг, выполняя функцию мобилизации и перераспределения денежных средств между различными субъектами экономики, имеет важнейшее значение для экономики государства, а также играет роль инструмента денежно-кредитной политики и ориентира для зарубежных инвесторов.

Кроме того рынок ценных бумаг является основным

показателем состояния финансовой системы государства.

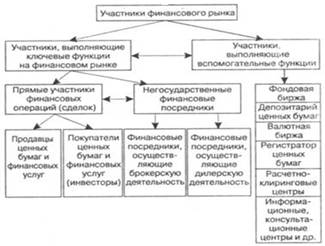

Рисунок 5. Участники финансового рынка.

Источник: Калимович В.П. Финансы, денежное

обращение и кредит [11, c.256]

В Республике Казахстан накопительная пенсионная система представлена накопительными пенсионными фондами, а также их филиалами и представительствами.

Накопительный пенсионный фонд - это юридическое лицо, которое осуществляет деятельность по привлечению пенсионных выплат и пенсионных взносов, а также деятельность по инвестиционному управлению пенсионный активами в соответствии с законодательством Республики Казахстан.

По данным Комитета по контролю и надзору финансового рынка и финансовых организаций Национального Банка Республики Казахстан, на 1 декабря 2014 года в Республике функционируют 11 накопительных пенсионных фондов, 13 организаций, осуществляющих инвестиционное управление пенсионными активами и 10 банков у которых есть лицензия на осуществление кастодиальной деятельности.

Валютный рынок - это система организационных и экономических отношений по операциям купли-продажи платежных документов в иностранных валютах и самих иностранных валют. Бывают внебиржевой и биржевой валютный рынок.

Национальная валюта - это установленная законодательством денежная единица государства.

Одним из самых важных элементов валютного рынка является валюта, обеспечивающая взаимодействие национальной и мировой экономики.

Иностранная валюта - это денежная единица другой страны. Иностранная валюта, которая используются в международных расчетах, является объектом купли-продажи на валютном рынке, хранится в счетах в банках, но не является законным платежным инструментом на территории данной страны.

В мировой практике различают свободно конвертируемые валюты, частично конвертируемые валюты и неконвертируемые валюты.

Свободно конвертируемые валюты могут обмениваться на любые иностранные валюты без ограничений. Валюты стран, в которых нет валютных ограничений по операциям платежного баланса, являются свободно конвертируемыми. В основном это промышленно-развитые государства и развивающиеся государства, принявшие обязательства перед Международным Валютным Фондом не вводить валютные ограничения.

Частично конвертируемая валюта - это валюта страны, где сохраняются валютные ограничения. Неконвертируемые или замкнутые валюты - это валюты стран, в которых для нерезидентов и резидентов введен запрет на операции по обмену валюты.

Валютный паритет - это элемент валютного рынка, который представляет собой установленное законодательством соотношение между двумя валютами.

Страховой рынок - это сфера экономических отношений, в которой продуктом выступает услуга страховой защиты, и где формируется спрос и предложение на нее.

Главным условием развития страхового рынка является необходимость обеспечить непрерывность воспроизводственного процесса при помощи предоставления денежной компенсации пострадавшим в случае наступления страхового случая.

Страховой рынок - это совокупность страховых организации, принимающих участие в оказании услуг по страховой защите. Главным условием появления страхового рынка является наличие потребности на услуги страховых компании и готовность страховщиков удовлетворить эти потребности.

На страховом рынке происходит процесс взаимодействия сторон заинтересованных в заключении страховых соглашений. Объектом купли-продажи на страховом рынке является страховая услуга.

Страховые компании занимает одно из ведущих позиций в экономике по размеру активов и в качестве поставщиков ссудного капитала.

В Республике Казахстан, страховой сектор состоит из страховых организаций, страховых брокеров, актуариев, обществ взаимного страхования, филиалов и представительств страховых компаний, а также реестра лицензий и реестр независимых экспертов [12].

Страховая организация - это юридическое лицо, которое осуществляет деятельность по заключению и исполнению договоров перестрахования на основании лицензии, выданной уполномоченным органом, либо без лицензии, но в полном соответствии с законодательными и нормативными актами Республики Казахстан.

Страховой брокер - это юридическое лицо, которое представляет страховую компанию в отношениях, которые связаны с процессом заключения и исполнения соответствующих договоров страхования со страховой организацией по поручению страхователя.

Также страховой брокер может осуществлять деятельность по предоставлению консультаций по вопросам страхования и перестрахования.

Актуарий - это физическое лицо, которое обладает лицензией, выданной уполномоченным органом и осуществляет деятельность по проведению математических и экономических расчетов, потенциальных размеров обязательств, ставок страховых премий, оценки доходности и прибыльности планируемых и практикуемых видов страховой деятельности перестраховочной организации с целью обеспечения финансовой устойчивости и платежеспособности данной организации.

Общество взаимного страхования - это юридическое лицо, которое создано в форме потребительского кооператива, с целью осуществления взаимного страхования имущественных интересов всех членов данного общества.

На 1 декабря 2014 года на финансовом рынке Республики Казахстан действуют 35 перестраховочных организаций, при этом только 7 организации обладает лицензиями, дающей право на осуществление деятельности по страхованию жизни.

На рынке страховых услуг также осуществляют деятельность 81 актуарий и 13 страховых брокеров. Около 31 страховой организации являются участниками системы гарантирования страховых выплат.

Денежный рынок - это сеть институтов, которые обеспечивают процесс взаимодействия спроса и предложения на деньги.

Во время сделок на денежном рынке происходит обмен денег на ликвидные активы по альтернативной стоимости [13].

Равновесие на рынке денег достигается в месте пересечения кривых спроса и предложения. Равновесие на денежном рынке означает, количество денег которое агенты хотят сохранять в своих портфелях активов, равно количеству денег, которое предлагает Национальный Банк Республики Казахстан, при осуществлении денежно-кредитной политики.

Таким образом, в целом финансовый сектор Республики Казахстан является совокупностью финансово-кредитных институтов, которые направляют потоки денежных ресурсов от их собственников к заемщикам.

Значение и роль финансового сектора колоссальна. Занимаясь перераспределением финансовых ресурсов, финансовый сектор обеспечивает эффективную деятельность любой современной экономики [14].

Основные участники финансового рынка, исполняя

свои функции, способствуют росту объема и степени эффективности инвестиций, что

приводит к росту экономики, снижению безработицы и увеличению благосостояния

страны в целом.

2. Состояние и перспективы финансового сектора в

Республике Казахстан

.1 Финансовый сектор Республики Казахстан в

период мирового финансового кризиса 2007-2009 годов

К концу 2006 года в финансовом секторе Республики Казахстан существовали следующие риски:

- высокая степень концентрации выданных кредитов строительстве, операциях с недвижимостью и в торговле,

- низкая эффективность использования кредитных ресурсов предприятиями промышленности,

- высокий уровень рисков, которые связаны с несоответствием валюты активов и обязательств населения и корпоративного сектора,

- рост долгов физических лиц, опережающий рост их располагаемых доходов,

- низкий уровень сбережений в экономике,

- излишний акцент на обеспечение недвижимостью при взятии кредитов,

- значительный внешний долг коммерческих банков.

Анализ, проведенный с целью оценки степени адекватности восприятия коммерческими банками уровня рисков показал, что финансовые организации больше ориентировались на текущую прибыль, при этом недооценивая потенциальные угрозы и риски.

В период мирового финансового кризиса 2007-2009 годов, наиболее пострадавшим сектором экономики являлась банковская система Республики Казахстан.

Международное рейтинговое агентство Fitch и Standard &Poor’s понизили суверенный кредитный рейтинг Казахстана после проведения переоценки рисков и оценки трудности фондирования финансовой системы [15].

В период с 2000 по 2007 год, в Казахстане наблюдался рост спроса на ипотечные и потребительские кредиты со стороны населения, что способствовало значительному росту объемов кредитования в экономике (см. приложение 1).

Слабая система контроля над платежеспособностью потенциальных заемщиков привела к значительному ухудшению качества кредитного портфеля коммерческих банков (см. приложение 2).

В 2007 году, произошедший мировой кризис ликвидности привел к замедлению объемов выдачи кредитов коммерческими банками, которые в новых условиях начали пересматривать свою деятельность. В целом в этот период условия кредитования изменялись в сторону ужесточения.

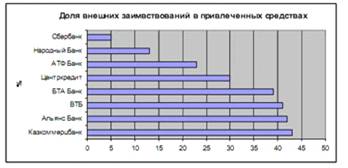

Привлечение внешних ресурсов коммерческими

банками привело к кредитному буму в экономике Республики Казахстан. В условиях

глобального сокращения ликвидности, банки начали пересматривать свою кредитную

политику, что создало дополнительную нагрузку на качество кредитного портфеля.

Рисунок 6. Доля внешних заимствований в привлеченных средствах банков Республики Казахстан в 2007 г.

Источник: Комитет по контролю и надзору

финансового рынка и финансовых организаций Национального Банка Республики

Казахстан [16]

В 2007 году, ухудшению качества кредитного портфеля коммерческих банков способствовало ужесточение регуляторных мер в отношении порядка ведения банками документации по кредитованию и в отношении классификации активов.

Снижение объемов кредитования привело к уменьшению темпов роста деловой активности в экономике.

Если ли за 9 месяцев 2007 года рост финансовых активов составлял 36%, то за аналогичный период 2008 года этот показатель составил всего 4,4% [16].

В тот же период значительно уменьшились вложения в акции казахстанских компаний из-за неопределенности на фондовом рынке, что в свою очередь привело к обесцениванию широкого списка финансовых инструментов.

Ситуация с обменным курсом национальной валюты, в этот период характеризовалась разнонаправленными тенденциями, которые в свою очередь были вызваны рыночными колебания предложения и спроса на иностранную валюту на внутреннем рынке и общей волатильностью обменных курсов мировых валют друг к другу.

Так в начале 2007 года происходило укрепление тенге по отношению к доллару США, с июля по август происходил процесс ослабления тенге к доллару, в сентябре того же года снова наблюдалась тенденция укрепления тенге.

Подобная нестабильность на валютном рынке была вызвана повышенным спросом на иностранную валюту со стороны коммерческих банков.