Материал: Привлекательность Владивостока в системе его гастрономических предпочтений

Основными факторами привлекательности гастрономического рынка услуг питания во Владивостоке являются:

- изменение культуры питания, стиля жизни;

- появление продуктовых инноваций - новые виды напитков, блюд, изменение биохимического состава продуктов;

- внедрение технологических и технических инновации в виде автоматизации производства и отдельных операций в технологическом процессе, что позволяет существенно сокращать затраты и ускорять производственный процесс;

- снижение неопределенности и риска в бизнесе - постоянная и неотложная потребность человека в питании, а также в общении, соответствии требованиям моды и общества в целом снижает уровень риска потери ликвидности этой услуги.

С целью развития города Владивостока по стратегическому направлению

«развивающаяся эффективная экономика» целесообразно создание во Владивостоке и

на прилегающей территории современного центра туризма. Конкурентные

преимущества острова Русский - выгодное географическое положение, наличие свободных

земельных участков, пригодных для освоения, экологически чистые морские

акватории, делают Русский удобным местом для размещения объектов рекреационного

назначения. Позиционирование города как конкурентоспособного центра туризма в

АТР определяется имеющимся рекреационным потенциалом, своеобразием и

уникальностью города.

2.2 Характеристика рынка услуг питания Владивостока

Потребительский спрос в городе Владивостоке остался практически на уровне 2015 года, несмотря на сберегательную модель поведения населения: оборот розничной торговли составил 99,6 % к 2015 году; объем платных услуг населению - 99,5 %. Оборот общественного питания увеличился в сопоставимых ценах на 1,1 % к 2015 году.

Объем потребительского рынка города Владивостока в 2016 году составил 857,8 млрд. рублей (108,9% к 2015 году). В структуре объема потребительского рынка доля рынка товаров составляет 90,2% и 9,8% приходится на общественного питание и платные услуги.

В течение 2016 года на территории Владивостока введено в действие 8 объектов торговли: 3 продовольственных магазина, 2 непродовольственных 2 супермаркета и 1 торговый центр. По сравнению с 2015 годом торговая площадь магазинов увеличилась на 6,1 %. Обеспеченность населения города Владивостока торговыми площадями по состоянию на 01.01.2017 составляет 764,1 м2 торговой площади в расчёте на 1 тысячу жителей, что превышает норматив на 37,2 % (норма - 557 м2 на 1 тысячу жителей).

Торговая сеть города продолжает приобретать социальную направленность. Расширилась сеть супермаркетов «Реми» и «Супермаркет 5+». Такие форматы магазинов предлагают в ассортименте более 40 тысяч наименований продовольственных и промышленных товаров, имеют цеха по производству полуфабрикатов, кулинарных и хлебобулочных изделий, что позволяют применять невысокие торговые наценки на основные группы социально значимых продовольственных товаров, и как следствие: розничные цены формируются ниже уровня средних цен по городу Владивостоку.

Объём оборота общественного питания в 2016 году составил 8,0 млрд. рублей (101,1 % к 2015 году). В течение 2016 года введено в действие 7 предприятий общественного питания: 4 ресторана, 2 кафе, 1 кофейня. На начало 2017 года в сеть предприятий общественного питания состояла из 672 объектов на 34,2 тыс. посадочных мест. Обеспеченность населения посадочными местами в открытой сети составила 54,2 посадочных места на 1 тысячу жителей (общероссийская норма - 28 посадочных мест на 1 тысячу жителей).

Касательно сегментов рынка общественного питания, наибольшей популярностью среди населения во Владивостоке обладает сегмент быстрого питания. На его долю приходится более половины всех продаж на рынке, тогда как доля ближайшего конкурента - сегмента кафетериев самообслуживания - всего около 18%.

В течение последних лет начала обретать популярность тенденция открытия объектов общественного питания на основе франчайзинга. Данный принцип обеспечивает многостороннюю поддержку со стороны компании-франчайзи и более быстрое появление потребительской аудитории, однако требует дополнительных денежных трат в виде роялти и паушальных взносов в пользу владельца бренда.

Несмотря на, казалось бы, впечатляющую статистику, сетевые концепции

занимают довольно скромную долю отечественного общепита: лишь 13,4% от общего

количества ресторанов, кафе и баров, действующих на территории страны.

Процентная доля сетевых и несетевых ресторанов представлена на рисунке 1.

Рисунок 6. Процентная доля сетевых и несетевых предприятий общественного

питания на 2016г.

Во Владивостоке число ресторанов, баров и других заведений общественного

питания на конец 2016 года составило 1663 заведения.

Таблица 3. Сведения о наличии объектов общественного питания на 31 декабря 2016 года во Владивостоке

|

Владивосток |

Рестораны, кафе, бары |

||

|

|

количество, ед. |

в них мест |

площадь тала обслуживания посетителей, кв.м |

|

|

1663 |

94573 |

208856,3 |

В виду сложившейся сложной экономической ситуации в стране с конца 2016 года - начала 2017 года наблюдается тенденция падения потребительского спроса, закрытие многих заведений общественного питания. По оценке многих экспертов, доля закрывшихся торговых точек достигла около четверти всех заведений, данная тенденция наблюдается до сих пор.

Большинство предприятий питания края имеют систему управления, характерную для приватизированных заведений, как правило, сконцентрированных в сегменте малого бизнеса, в котором различают как юридических, так и физических лиц. Развитие данного сегмента предпринимательства связано с рядом факторов [3]:

- наличие льгот для малого бизнеса, закрепленных российским законодательством;

- гибкость и адаптивность производственно-торговой деятельности к постоянно изменяющимся условиям внешней среды, на которую оказывает влияние инновационная составляющая, связанная с налоговой деятельностью, управлением качеством, финансовой деятельностью, освоением новых форм кадровой работы и стимулированием, технологиями производства, освоением новых форм сбыта, организацией управления предприятием, освоением новых видов сырья и разработкой фирменных блюд с использованием новых технологических схем, связанных с анализом рисков и критических точек контроля (ХАССП);

- возможность проявления творчества, новаторства как производственного, так и обслуживающего персонала, что позитивно отражается на качестве производственных процессов, связанных с организацией питания и обслуживания гостей.

Формы и методы обслуживания в ресторанном бизнесе определяются временем и местом оказания услуг, особенностями технологии приготовления продукции. Так, происходит активное освоение рынка корпоративного питания кейтеринговыми компаниями города: ACADEMY - Академия Праздника, PartyLand, Агенство Хорошего Настроения, ГРАНД-кейтеринг. Рынок корпоративного питания представлен социальными предприятиями, являющимися объектами реализации направлений концепции здорового питания населения, домашней кухни, инновационных проектов и программ.

Новые технологии производственных процессов определили дальнейшее развитие современных форм обслуживания, к которым можно отнести бизнес-ланчи, воскресные бранчи, кофе-брейки, кейтеринг, буфетные формы обслуживания, фри-фло, а также новые технологии в подаче блюд [5].

Положительными чертами системы управления приватизированными (частными) предприятиями питания являются ориентация на финансовый результат, самостоятельность в распоряжении собственными средствами, возможность диверсификации бизнеса. Но в то же время ориентация на прибыль приводит к неоправданной экономии средств, отсутствию программ финансирования ремонтных работ, реконструкций, мероприятий по техническому перевооружению и обновлению материального оснащения, что негативно отражается на качестве обслуживания [10, 13].

Малые предприятия сталкиваются с трудностями, связанными с налаживанием производства, в связи с отсутствием необходимого производственного потенциала и инвестиций вследствие высокой степени риска, определяемой ограниченностью номенклатуры выпускаемой продукции и предоставляемых услуг, что отражается на слабой инфраструктуре предприятия. Поэтому многие предприятия входят в одну из национальных или международных сетей, что даёт ряд преимуществ. Большинство сетей широко практикуют управление предприятиями питания посредством механизма франчайзинга. Как правило, за франчайзодателем остается право контролировать качество предоставляемых услуг, чтобы обеспечить одинаковый уровень сервиса во всех предприятиях сети независимо от их расположения и условий. Ресторанные сети, в основном, связаны с направлением фаст-фуда, развитие которого продиктовано такими социальными факторами, как появление большого числа мобильных, активно работающих лиц молодого возраста со средним уровнем дохода [12].

Интеграционные процессы в сфере общественного питания также продиктованы тем, что формирование качественной ресторанной услуги зависит от оформления интерьера, качества мебели и оборудования, квалификации персонала, своевременных поставок необходимого сырья в полном ассортименте и соответствующего уровня качества. Не случайно большинство ведущих ресторанных объединений стремятся разрабатывать и внедрять собственные стандарты качества и нормативы оснащения функциональных групп помещений, технологию производства и обслуживания клиентов.

Для этого создаются мощные централизованные снабженческие организации и

специализированные предприятия по производству полуфабрикатов высокой степени

готовности и доставки их на доготовочные предприятия своей сети, что могут

позволить себе только крупные ресторанные объединения и комбинаты питания.

2.3 Оценка спроса туристов на услуги питания Владивостока

Характеристика рынка услуг питания Владивостока

Оборот гастрономического рынка в Приморском крае в 2015 года составил порядка 14 миллиардов рублей. Доля Приморского края в общероссийском показателе составляет всего 1,1 %. По итогам 2016 года численность предприятия сферы общественного питания в Приморском крае составила 2 282 единицы, в том числе:

- рестораны, кафе, бары - 767 единиц.

- общедоступные столовые, закусочные - 771 единиц.

- столовые, находящиеся на балансе предприятий всех форм собственности (учебных заведений, организаций, промышленных предприятий) - 744 единиц.

Доля предприятий общественного питания Приморского края составила 1,6 % в общем числе таких предприятий по России и 28,4 % по Дальневосточному федеральному округу [5].

Из общего числа ресторанов, кафе, баров в Приморском крае 767 единиц более 84 % (645 единиц) находится в г. Владивостоке. Структура предприятий общественного питания г. Владивостока по типам заведений составлена автором: кафе, бары - 47 %; традиционные рестораны - 20 %; уличная еда, пит-стопы - 13 %; кофейни, кондитерские - 7 %; закусочные столовые - 7 %; доставка еды - 5 %, сетевые предприятия быстрого питания - 1 %. Как видно, структура гастрономического рынка г. Владивостока отличается от структуры общероссийского рынка [22].

Во Владивостоке предприятия быстрого питания (fast food) представлены меньшим сегментом, причем в большей части это столовые и закусочные, малое количество сетевых заведений быстрого питания обусловлено отдаленностью от финансового и экономического центра России. Довольно большое количество заведений уличной еды представлено в необычном формате - в виде киосков «пит-стопов», расположенных вдоль автодорог и пользующихся популярностью у автовладельцев города. Поскольку Владивосток считается городом (ТОП-5) с наибольшим удельным весом автомобилей на тысячу жителей 422,6, в то время как по России в среднем показатель составляет 284 единицы, данное направление сферы общественного питания получило определенное развитие и стабильный спрос.

Традиционные рестораны занимают 20 % гастрономического рынка г. Владивостока. Проведенное исследование позволило систематизировать данные заведения по тематике и кухне:

- европейская и традиционная русская кухня - 42 %,

- азиатская (китайская, корейская, вьетнамская, японская) кухня - 35 %,

- паназиатская, средиземноморская, авторская кухня - 10 %,

- восточная (армянская, грузинская, узбекская) - 9 %;

- пивные, рыбные, мясные рестораны - 5 %.

В условиях рыночной экономики коммерческий успех предприятий во многом

зависит от правильно выбранной стратегии и тактики ценообразования. Критерием

посещения предприятия общественного питания для населения является его ценовая

политика. В настоящее время процент наценки не регламентируется. Сумма среднего

чека в предприятиях общественного питания г. Владивостоке в зависимости от их

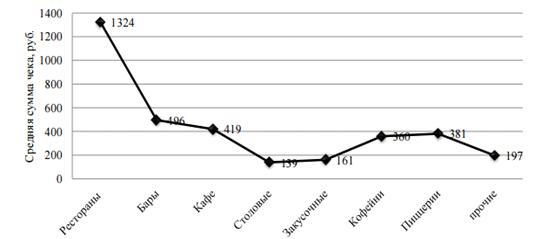

типа может изменяться в десятки раз. Значения среднего чека представлены на

рисунке 6.

Рисунок 6. Средняя сумма чека в зависимости от типа предприятия по г.

Владивостоке [21]

Данные свидетельствуют о том, что такие предприятия, как ресторан, проводят достаточно высокую ценовую политику; в закусочных и столовых она более демократична. Ценовая политика в специализированных предприятиях общественного питания, таких как кофейни и пиццерии, в 2,5-3 раза выше, чем в столовых и закусочных. При этом данные заведения предлагают ограниченный ассортимент по сравнению с кафе, ресторанами и барами, но условия комфорта выше, чем в столовых и закусочных, имеющих минимальный средний чек по городу

Наблюдается насыщенность рынка ресторанами с европейской и традиционной кухней. В большинстве ресторанов экзотической кухни кроме основного национального меню также представлена европейская кухня. Близость к Азиатскому региону обусловила наличие большого количества ресторанов азиатской кухни, это китайские, японские, корейские, вьетнамские, индийские рестораны.

Стиль фьюжн в ресторанном бизнесе сегодня в зените популярности. Для этого стиля характерно сочетание различных кухонь мира и добавление легкого экзотического акцента в традиционные европейские блюда. Во Владивостоке рестораны этого стиля представлены в основном паназиатской кухней и занимают 10 % рынка.

Также необходимо указать, что на сегодня гастрономический рынок, как и любые другие отрасли сферы в жестких условиях рыночных отношений, имеет направление в изменении качества и становится «рынком покупателя», а не продавца. Это ведет к тому, что рестораны и кафе должны постоянно менять правила игры, используя инновационные направления. Это может привести к смешиванию типов предприятий - ресторан-паб, кафе-бар и т. д. Также необходимо параллельное развитие нескольких форматов обслуживания в одном предприятии. В последнее время популярность набирают так называемые «кафе ресторанного типа».

Несмотря на характеристику «уже не кафе, но ещё не ресторан», эти заведения представляют большой интерес с точки зрения, как банкетные залы. Несмотря на сложное экономическое положение, постоянный рост цен на продукты питания, снижение уровня доходов населения рынок общественного питания активно развивается. Лидером являются кафе быстрого питания, fast food, т.е. предприятия демократичного формата. В первую очередь это связано с тем, что Томск студенческий город и основные потребители рынка общественного питания - это студенты и молодёжь города.