Материал: Привлекательность Владивостока в системе его гастрономических предпочтений

Согласно определению, ГОСТ Р 50647-2010, общественное питание - это «самостоятельная отрасль экономики, состоящая из предприятий различных форм собственности и организационно-управленческой структуры, организующая питание населения, а также производство и реализацию готовой продукции и полуфабрикатов, как на предприятии общественного питания, так и вне его, с возможностью оказания широкого перечня услуг по организации досуга и других дополнительных услуг» [2].

Как видно из определения, рынок общественного питания оказывает два основных вида услуг - организация питания и проведение досуга. Сегментировать рынок можно по этим параметрам, а также по ряду других. Гастрономический рынок услуг питания как отрасль национальной экономики имеет особенность, проявляющуюся в органическом соединении в себе таких фаз общественного воспроизводства как производство, обмен (обращение) и потребление. Вышеизложенное позволяет сделать следующее заключение о том, что общественное питание по своему экономическому содержанию можно отнести к сферам производства, обращения, а также потребления, что находит подтверждение в содержании его структуры: организационной, материально - вещественной, производственно - технологической и торговой. Значительная часть произведенной продукции реализуется и потребляется на месте. В этой связи, по содержанию своей деятельности общественное питание имеет сходство не только с торговлей, но и с предприятиями пищевой промышленности. Вместе с тем, функции организации потребления, коренным образом отличает его от выше указанных отраслей [1, с. 483].

Любая страна или регион мира имеет свою специализацию в мировой экономике обусловленную экономико-географическим положением, наличием природных и трудовых ресурсов, имеющимися производительными силами, действующими нормами административного и экономического регулирования. Всё вышеперечисленное составляет условия, необходимые для формирования рынков товаров и услуг. Рассмотрим факторы влияние на развитие гастрономического рынка услуг питания

Рынок питания в России регулируется федеральным законодательством, нормативно-правовыми актами Правительства РФ и ведомственными нормативно-правовыми актами. Основными органами, контролирующими деятельность отрасли астрономического рынка услуг питания, являются Роспотребнадзор и Минпромторг. Они разрабатывают законодательство и новые стандарты совместно с отраслевыми и потребительскими ассоциациями и проводят проверки и инспекции предприятий общепита. Безопасность для здоровья потребителей обеспечивается санитарными правилами и нормами, а порядок предоставления услуг общественного питания и прочие аспекты деятельности, не связанные с безопасностью, относятся к области действия государственных отраслевых стандартов (ГОСТ). Согласно опросам предприятий и мнениям экспертов отраслевых ассоциаций, текущее регулирование отрасли общественного питания является слишком жестким и ограничительным. Слишком частые проверки, высокие штрафы, часто меняющиеся и противоречащие друг другу нормативы, препятствует развитию малого и среднего бизнеса [1, с. 483].

Российский рынок питания не насыщен и имеет большой потенциал развития. На деятельность российского общепита, как и на остальные малые и средние предприятия, оказывают негативное влияние административные барьеры [2]. Среди серьезных барьеров предприятия называют доступ к внешнему финансированию, покупку/аренду земли и собственности, неопределенность законодательства. Рост рынка может стимулировать изменение регулирования - от ограничительного к рекомендательному и гармонизация законодательства с международными стандартами [1, с. 485].

Ключевыми факторами, которые оказывают влияние на развитие гастрономического рынка услуг питания в последнее время:

- рост мировых доходов;

- увеличение инвестиций в развитие сферы услуг и инфраструктуру;

- увеличение инвестиций в маркетинг и рекламу;

- либерализация воздушного транспорта (в частности, распространение низкобюджетных авиалиний и чартерных программ);

- рост межрегионального сотрудничества и государственно-частных партнерств.

Состояние и развитие гастрономического рынка определяется, прежде всего, наличием развитого сельского хозяйства и пищевой промышленности с объемами товарной продукции и услуг, обеспечивающими участие территории в формировании как внутри территориальных, так и межтерриториальных связей по продовольственной продукции. При этом сельскохозяйственное производство продолжает оставаться в относительно кризисном состоянии, а предприятия пищевой промышленности имеют высокую степень износа основных фондов, что влияет на их технические возможности по высокоэффективной переработке продукции сельского хозяйства и доходности предприятий.

Развитие общественного питания находится в прямой зависимости от степени развития других инфраструктурных звеньев экономики. Так, ухудшение качества транспортных услуг влияет на замедление оборачиваемости продукции и вложенных в нее оборотных средств, росту потребности в банковских кредитах, что создает сложности в работе предприятий общественного питания [1, с. 485].

Транспортно-экспедиторское обслуживание, обеспечение предприятий гастрономического рынка продовольственными товарами, тарой; сервисное обслуживание имеет важное значение для данного сектора экономики. Нормативно-правовой комплекс при переходе к рынку, его качество, допустил негативные процессы при проведении приватизации, что привело к возникновение мошеннических организаций.

Развитие инфраструктуры в значительной степени зависит от уровня социально-экономического развития региона. Важным поставщиком предприятий общественного питания является сеть оптовых посредников, роль которых значительно возрастет в условиях невозможности полностью обеспечить потребности предприятий за счет местных источников. При выборе посредника предприятия общественного питания должны изучить возможные объемы платных услуг посредников, их местонахождение, ассортимент продукции, что оказывает большое влияние на издержки и доходность предприятий общественного питания.

Таким образом, были выявлены внешние и внутренние факторы, влияющие на

конкурентоспособность и развитие гастрономического рынка услуг питания и

определены основные направления развития управления данной деятельностью для

обеспечения конкурентных преимуществ и долгосрочного социально-экономического

успеха, и эффективности. В условиях постоянно изменяющейся рыночной среды, для

обеспечения конкурентоспособности хозяйствующих субъектов астрономического

рынка услуг питания, важным является выбор стратегии развития, применение

инновационных технологий, направленных на повышение качества продукции и услуг,

эффективных форм и методов управления технологическими процессами, их

оптимизации, определение оптимального местонахождения предприятий, расширение

ассортимента и перечня услуг, обеспечение финансовой устойчивости предприятий,

что даст возможность максимизировать прибыль, увеличить контингент посетителей.

1.3 Тенденции развития современного рынка услуг питания в

России и за рубежом

Сегмент рынка определяется составом покупателей, для которых характерны схожие потребности. Они имеют аналогичную реакцию на маркетинговые мероприятия.

Рыночная ниша определяется особенностью продукта, который отличается от аналогичных товаров характеристиками и имеет определенные преимущества по сравнению с продуктами других производителей. Процесс определения ниши рынка связан с поиском свободного пространства, границ рынка, обеспечивающих экономическую эффективность функционирования субъектов общественного питания.

год оказался наиболее сложным для отрасли за последнее время. Основными

факторами влияния оказались: снижение потребительской активности по причине

падение реальных доходов населения, а также продуктовое эмбарго, которое

привело к росту цен и снижению рентабельности многих заведений. По итогам 2015

года оборот общественного питания в России снизился на 5,5% по сравнению с

предыдущим годом.

Рисунок 1. Динамика оборота гастрономического рынка в 2006 - 2016 гг.,

млрд. руб., %

Наибольшее падение показали рестораны среднего ценового сегмента - 12,4%. Оборот данного сегмента по итогам 2015 года составил 396 млрд. руб. На этот сегмент более всего повлияли контрсанкции - ограничение импорта продуктов питания, в результате чего цены на многие из них значительно выросли. Как результат - переход на продукцию отечественных производителей, изменение меню, рост цен на блюда. Кроме этого, экономический кризис негативно повлиял и на средний класс, который являлся основной целевой аудиторией ресторанов casual dining - люди стали экономить, меньше питаться вне дома.

На фоне этого, одной из основных тенденций рынка является смещение спроса от среднего ценового сегмента к бюджетному, в частности, к заведениям фаст-фуд. Этот тренд отмечают многие эксперты и участники рынка. Именно фаст-фуд стал единственным сегментом рынка, выросшим на фоне неблагоприятной экономической ситуации. В 2015 году его прирост составил 5,2% в реальном выражении. РБК.research оценивает объем рынка стационарных ресторанов быстрого питания в 198 млрд. руб.

Высокую стабильность в условиях кризиса показали также рестораны сегмента fine dining (высокий ценовой сегмент). Здесь падение объемов в 2015 году составило всего 0,2%, что связано, по-видимому, с высокой лояльностью аудитории, а также наличии дополнительной ценности - люди не только рассматривают подобные заведения не только как место для удовлетворения базовых потребностей в питании, но и как подтверждение социального статуса, место для проведения деловых переговоров и т.д. Кроме этого, доходы обеспеченной части населения упали значительно ниже, чем доходы среднего класса.

Наиболее сильно пострадали заведения сегмента стрит-фуд - падение составило 5,5%. Причина - меньше спонтанных покупок населением; решение о посещении заведения общественного питания стало приниматься более взвешенно = как правило, в пользу бюджетных ресторанов, ресторанов фаст-фуд и столовых.

Тем не менее, сегмент столовых также достаточно сильно пострадал из-за появления большого количества бюджетных ресторанов, предлагающих различные комбо-меню и бизнес-ланчи по приемлемым для населения ценам. Особенно это касается сетевых ресторанов, которые имеют возможность снижать себестоимость блюд за счет низких закупочных цен при больших объемах. Кроме того, формат столовых становится все менее популярным по причине его низкого статуса. Падение оборота в этом сегменте составило 3,8%.

На фоне ослабления национальной валюты выросли и арендные ставки, традиционно фиксируемые в валютном эквиваленте, что заставило многих игроков расторгнуть существующие договоры с арендодателями и закрыть ряд проектов.

Ключевым фактором для рынка становится не отмечавшаяся прежде

трансформация потребительского поведения в связи с кризисом, начавшимся в

российской экономике в 2014 году. Российский потребитель реагирует на этот

кризис не так как реагировал на предыдущие: 1998-го и 2008-2009 годов. Подход

/стратегия реструктуризации расходов, выбранные россиянами тогда и сейчас,

существенно отличаются. Наиболее ярко это проявляется в отношении к

приобретению продуктов питания, которые относятся к повседневным /жизненно

важным. В 2015 году российский потребитель предпочитает иной выбор - экономить

на жизненно важных продуктах: на мясе, фруктах.

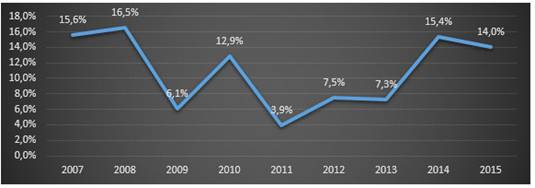

Рисунок 2. Динамика изменения индекса потребительских цен на

продовольственные товары, 2007 - 2015 гг., %

Исследования рынка и потребительских настроений показали, что в 2015 году доходы россиян сократились на 4%. При этом, существенно выросли цены не только на блюда в заведениях общественного питания, но и на товары первой необходимости, что заставило население экономить. В первую очередь сокращение расходов коснулось сферы досуга, особенно там, где основной аудиторией являлся средний класс. Наиболее активной аудиторией заведений общественного питания являются молодые люди в возрасте от 18 до 24 лет. С возрастом, по отзывам респондентов, они все реже посещают кафе и рестораны. Наибольшее количество посещений, согласно результатам опроса, наблюдается в Москве и Санкт-Петербурге. Здесь кафе, бары и рестораны посещает каждый второй опрошенный. Также опрос РБК.research показывает, что посетителями заведений общественного питания по большей части являются холостые и незамужние респонденты, а также не имеющие детей.

Таким образом, в условиях обострения финансового кризиса наметилась

тенденция консолидации бизнеса, в том числе и предприятий общественного питания.

Данная форма объединения усилий и ресурсов помогает предприятиям сферы услуг

обеспечить синергетический эффект от партнерского сотрудничества [1; c. 64].

Основное внимание при этом должно уделяться установлению

организационно-экономических отношений субъектов бизнеса и определение

институциональных норм при взаимодействии друг с другом и с клиентами. Основные

условия и преимущества от интеграции предприятий общественного питания

представлены в таблице 1.

Таблица 1. Основные направления развития предприятий общественного питания в современных условиях

|

№ |

Фактор |

Тенденция |

Направления развития |

|

1 |

Снижение потребительского дохода населения |

Падение реальных доходов населения и необходимости повышения занятости для получения дополнительного дохода обуславливает рост спроса на сетевые формы организации быстрого питания |

Создание стратешческих альянсов для обмена знаниями и технологиями с целью быстрою реагирования на изменения требований рынка. Использование информационных технологий дня обмена знаниями и компетенциями и для изучения потребительских предпочтений |

|

2 |

Развитие информационных технологий |

Применение современных информационных технологий для совершенствования качества обслуживания на предприятиях общественного питания |

|

|

3 |

Рост требований к уровню здоровья населения |

Повышение требований со стороны общественных организаций к качеству питания |

Позиционирование на рынке общественного питания как предприятия «домашней кухни». Развитие национальной культуры и кухни. Взаимовыгодные отношения с поставщиками отечественного продовольствия |

|

4 |

Изменения в полипных поставщиков сырья |

Тенденция к импортозамещению в поставках сырья для предприятий общественного питания |

|

|

5 |

Экспансия рынка зарубежными инвесторами |

Появление на рынке крупных зарубежных игроков в сфере общественного питания |

Определение рыночной ниши и формирование стратегии фоку сирования для малых предприятий. Оказание полного спектра услуг для потребителей |

Как показывают данные таблицы 1 многие факторы и тенденции развития являются разновекторными и поэтому предприятиям общественного питания при планировании своего конкурентного развития необходимо предусмотреть различные варианты стратегии с учетом изменения условий внешней и внутренней среды.