Материал: Повышению эффективности деятельности ООО «Кабельные Системы и Технологии»

Из таблицы можно сделать вывод, что на всех этапах анализируемых периодов с 1 квартала 2010 года по 1 квартал 2012 года величина чистых активов (ЧА) находится в достатке, так как размер ЧА > величина уставного капитала (УК). Уменьшение стоимости ЧА произошло в 3 квартале 2010 г. на 1877 тыс. руб. и в 4 квартале 2010 г. на 2896 тыс. руб. Уставный капитал организации и на начало и на конец рассматриваемого периода неизменный и составляет 11 тыс. руб., что намного меньше величины чистых активов.

В

целом, величина чистых активов – один из важнейших показателей, который

находился под контролем, в процессе анализа финансового состояния периода с

01.01.2010 по 01.01.2012 гг., так как величина чистых активов превышала

величину уставного капитала. Это означает, что ООО «Кабельные системы и

технологии», может продолжать свою деятельность и не задумываться о ликвидации,

что свидетельствует о финансовой устойчивости предприятия.

2.4.3 Анализ коэффициентов финансовой устойчивости

Расчет коэффициентов финансовой устойчивости представлен в следующей таблице (Приложение Б таблица 4). 2.3

Таблица 2.5 – Расчет коэффициентов финансовой устойчивости

|

№ |

Название показателя |

01.01.10 |

01.04.10 |

01.07.10 |

01.10.10 |

01.01.11 |

01.04.11 |

01.07.11 |

01.10.11 |

01.01.12 |

|

1 |

Коэф.автономии |

39,62% |

33,54% |

37,97% |

25,60% |

33,19% |

33,52% |

40,87% |

56,94% |

59,75% |

|

2 |

Коэф.заемного капитала |

60,38% |

66,46% |

62,03% |

74,40% |

66,81% |

66,48% |

59,13% |

43,06% |

40,25% |

|

3 |

Мультипликатор собст.капитала |

252,37% |

298,13% |

263,37% |

390,59% |

301,31% |

298,33% |

244,66% |

175,63% |

245,41% |

|

4 |

Коэф.долгосроч. фин.независимости |

39,62% |

33,54% |

37,97% |

25,60% |

33,19% |

33,52% |

40,87% |

56,94% |

59,75% |

|

5 |

Коэф.покрытия процентов |

Коэффициент не рассчитывается, так как проценты к выплате отсутствуют |

||||||||

|

6 |

Коэф.маневренности |

48,41% |

60,22% |

53,04% |

47,92% |

49,04% |

57,60% |

69,44% |

77,57% |

78,84% |

|

7 |

Коэф.обеспеч.долгосроч. Инвестиц. |

51,59% |

39,78% |

46,96% |

52,08% |

50,96% |

42,40% |

30,56% |

22,44% |

21,16% |

|

8 |

Коэф.структуры долгосрочных вложений |

Коэффициент не рассчитывается, так как займы и кредиты отсутствуют |

||||||||

|

9 |

Коэф.обеспеч.оборотными средствами |

19,18% |

20,20% |

20,14% |

12,27% |

16,28% |

19,31% |

28,38% |

44,16% |

47,11% |

|

10 |

Коэф.финансовой зависимости. |

152,37% |

198,13% |

163,37% |

290,59% |

201,31% |

198,33% |

144,66% |

75,63% |

67,36% |

Исходя из расчетов видно что:

Коэффициент автономии с 1 квартала 2010 г. по 3 квартал 2011 г. имел то повышательную, то понижательную тенденцию и не соответствовал нормативному значению (более 50%). Это отрицательная тенденция, так как наблюдается снижение доли собственного капитала в валюте баланса. На 4 квартал 2011 г. составил 56,94 % и на 1 квартал 2012 г. составил 59,75%, что соответствует нормативу (более 50%). Это является положительным фактором, так как увеличилась доля собственного капитала.

Коэффициент заемного капитала с 1 квартала 2010 г. по 3 кв. 2011 г., также не соответствует нормативному значению (не более 50%). На 4 квартал 2011 г. составил 43,06 % и на 1 квартал 2012 г. составил 40,25%, что соответствует нормативу (не более 50%). Данный коэффициент сопряжен с коэффициентом автономии. Значит, что предприятие перестало прибегать к заемным источникам, и активы сформированы за счет СК.

Мультипликатор собственного капитала имел неоднородную динамику 1 кв. 2010 г. 252,37%, 2 кв. 2010г. 298,13%, 3 кв. 2010г. 263,37%, 4 кв. 2010г. 390,59%, 1 кв. 2011г. 301,31%, 2 кв. 2011г. 298,33%, 3кв. 2011 г. 244,66%, 4 кв.2011г. 175,63%, 1кв. 2012 г. 245,41%. Как видно, что мультипликатор снизился на 3 квартал 2010 г., с 1по 4 кв. 2011 г. имел понижательную тенденцию, что означает снижение доходности. На 1 квартал 2012 года произошло повышение, что является положительным фактором. И означает увеличение доходности собственного капитала.

Коэффициент долгосрочной финансовой независимости в сравнении начала с концом анализируемого периода увеличился с 39,62% до 59,75%. Но на 2 квартал 2010 г. снизился до 33,54%, на 3 квартал 2010 г. снизился до 25,6%, на 2 квартал 2011 г. снизился до 33,52. Это является отрицательным фактором, т.к. степень независимости от краткосрочных заемных источников финансировании снизилась.

Коэффициент покрытия процентов не рассчитывается, так как у предприятия отсутствуют проценты к уплате.

Коэффициент маневренности за 1 квартал 2010 г. в сравнении с 1 кварталом 2012г. увеличился с 48,41% до 78,84%. Данный коэффициент соответствовал нормативу (от 20 до 50%) только на 1 кв.2010 г. составил 48,41%, на 1 кв.2011 г. равен 47,92 и на 2 кв.2011 г. равен 49,04%. Этот показатель показывает, какая часть собственного оборотного капитала находится в обороте, т. е. в той форме, которая позволяет свободно маневрировать этими средствами, а какая капитализирована. Коэффициент должен быть достаточно высоким, чтобы обеспечить гибкость в использовании собственных средств предприятия.

Коэффициент обеспеченности долгосрочными инвестициями в сравнении 1 квартала 2010 г. с 1 кварталом с 2012 г. уменьшился с 51,59% до 22,44%. Это является отрицательным моментом, так как снизилась доля инвестированного капитала, иммобилизованного во внеоборотные активы.

Коэффициент структуры долгосрочных вложений не рассчитывается, так как долгосрочные займы и кредиты =0.

Коэффициент обеспеченности оборотными средствами в сравнении 1 кв.2010 г. с 1 кв.2012 г. увеличился с 19,18% до 44,11%. Но произошло снижение на 3 кв.2010 г. до 20,14%, на 4.кв. до 12,27%, это отрицательная тенденция. Говорит о том, что собственного капитала было не достаточно для обеспечения финансовой устойчивости предприятия.

Коэффициент финансовой зависимости на протяжении 2010-2011 гг. не соответствовал нормативу (менее 70%). Но на 1 квартал 2012 г. составил 63,36% , что соответствует норме (менее 70%), что является положительным для предприятия. Значит у предприятия собственные источники покрытия запасов.

Результаты анализа финансовой устойчивости предприятия показывают отрицательную динамику почти всех коэффициентов (коэффициент автономии, коэффициент заемного капитала, мультипликатор собственного капитала, коэффициент долгосрочной финансовой независимости, коэффициент обеспеченности оборотными средствами, коэффициент финансовой зависимости) на протяжении 2010 г. идо 3 квартала 2011 г. На 4 кв.2010 г. и на 1 кв.2012 г. все коэффициенты соответствуют норме и имеют положительную динамику роста.

2.5 Оценка ликвидности (платежеспособности)

Ликвидность (текущая платежеспособность) - одна из важнейших характеристик финансового состояния организации, определяющая возможность своевременно оплачивать счета и фактически является одним из показателей банкротства. Результаты анализа ликвидности важны с точки зрения как внутренних, так и внешних пользователей информации об организации.

Платежеспособность предприятия характеризует его способность оплачивать свои обязательства.

2.5.1 Оценка ликвидности баланса

Первым под этапом анализа является оценка ликвидности баланса, который считается ликвидным, если выполняются следующие условия:

1) Наиболее ликвидные активы >= наиболее срочные обязательства

НЛА >= НСО

НЛА – активы, которые способны превратиться в денежные средства в данный момент времени: денежные средства, краткосрочные финансовые вложения;

НСО – краткосрочные кредиты, срок погашения которых подошел и прочие краткосрочные обязательства.

2) Быстро реализуемые активы >= краткосрочные пассивы

БРА >= КП

БРА – дебиторская задолженность со сроком погашения менее 1 года и прочие оборотные активы;

КП – краткосрочные займы и кредиты и задолженность перед участниками.

3) Медленно реализуемые активы >= долгосрочные пассивы

МРА >= ДП

МРА – запасы, НДС, долгосрочная дебиторская задолженность, долгосрочные финансовые вложения;

ДП – долгосрочные обязательства.

4) Трудно реализуемые активы <= постоянные пассивы

ТРА <= ПП

ТРА – основные средства за минусом долгосрочных финансовых вложений;

ПП – собственный капитал, резервы предстоящих расходов и доходы будущих периодов.

Если одно из этих условий не выполняется, то абсолютная ликвидность баланса нарушается. Ликвидность рассчитывается в следующей таблице.

Таблица 2.6 – Данные для оценки ликвидности баланса

|

Пок-ли актива |

Код строки |

01.01. 10 |

01.04.10 |

01.07.10 |

01.10.10 |

01.01.11 |

01.04.11 |

01.07.11 |

01.10.11 |

01.01.12 |

|

|

|

1 кв. |

2кв. |

3кв. |

4кв. |

1кв. |

2кв. |

3кв. |

4кв. |

1кв. |

|

НЛА |

260+250 |

4813 |

15386 |

5485 |

9432 |

14176 |

4007 |

2213 |

11157 |

35044 |

|

БРА |

240+270 |

124537 |

254715 |

204550 |

360499 |

238870 |

287410 |

258524 |

265246 |

297702 |

|

Итого |

129350 |

270101 |

210035 |

369931 |

253046 |

291417 |

260737 |

276403 |

332746 |

|

|

МРА |

210+220+230 +140 |

93037 |

125605 |

117360 |

132384 |

128407 |

170067 |

189417 |

180449 |

126989 |

|

ТРА |

190-140 |

57137 |

60925 |

71042 |

77280 |

77643 |

76460 |

64262 |

66910 |

66537 |

|

Итого |

150174 |

186530 |

188402 |

209664 |

206050 |

246527 |

253679 |

247359 |

193526 |

|

|

ВСЕГО |

279524 |

456631 |

398437 |

579595 |

459096 |

537944 |

514416 |

523762 |

526272 |

|

|

Пок-ли пассива |

||||||||||

|

НСО |

620+660 |

157124 |

287450 |

236769 |

412501 |

306731 |

304155 |

304155 |

221809 |

201812 |

|

КП |

610+630 |

11640 |

8264 |

2500 |

10000 |

|||||

|

ИТОГО |

168764 |

295714 |

236769 |

412501 |

306731 |

304155 |

304155 |

224309 |

211812 |

|

|

ДП |

590 |

|||||||||

|

ПП |

490+640+650 |

110760 |

153163 |

151286 |

148390 |

152365 |

180319 |

210261 |

298227 |

314460 |

|

ИТОГО |

|

110760 |

153163 |

151286 |

148390 |

152365 |

180319 |

210261 |

298227 |

314460 |

|

ВСЕГО |

|

279524 |

448877 |

388055 |

560891 |

459096 |

484474 |

514416 |

522536 |

526272 |

Таблица 2.7 – Соотношения актива и пассива баланса

|

Условия |

01.01.10 |

01.04.10 |

01.07.10 |

01.01.11 |

01.04.11 |

01.07.11 |

01.10.11 |

01.01.12 |

|

|

НЛА>=НСО |

НЛА<= НСО |

НЛА<= НСО |

НЛА<= НСО |

НЛА<= НСО |

НЛА<= НСО |

НЛА<= НСО |

НЛА<= НСО |

НЛА<= НСО |

НЛА<= НСО |

|

БРА>=КП |

БРА>= КП |

БРА>= КП |

БРА>= КП |

БРА>= КП |

БРА>= КП |

БРА>= КП |

БРА>= КП |

БРА>= КП |

БРА>= КП |

|

МРА>=ДП |

МРА>= ДП |

МРА>= ДП |

МРА>= ДП |

МРА>= ДП |

МРА>= ДП |

МРА>= ДП |

МРА>= ДП |

МРА>= ДП |

МРА>= ДП |

|

ТРА<=ПП |

ТРА<= ПП |

ТРА<= ПП |

ТРА<= ПП |

ТРА<= ПП |

ТРА<= ПП |

ТРА<= ПП |

ТРА<= ПП |

ТРА<= ПП |

ТРА<= ПП |

Исходя из расчетов, можно охарактеризовать ликвидность баланса ООО «Кабельные системы и технологии» как недостаточную, так как нарушено 1 условие абсолютной ликвидности (наиболее ликвидные активы >= наиболее срочных обязательств) на протяжении 2010 – 2011гг. и первого квартала 2012 года. Следовательно, баланс исследуемого предприятия нельзя считать ликвидным, так как недостаточно денежных средств и краткосрочных финансовых вложений для покрытия кредиторской задолженности.

2.5.2 Оценка относительных показателей ликвидности

Расчет коэффициентов ликвидности представлен в следующей таблице(ПриложениеБ таблица 5).

Таблица 2.8 – Коэффициенты ликвидности

|

№ |

Название |

01.01.10 |

01.04.10 |

01.07.10 |

01.10.10 |

01.01.11 |

01.04.11 |

01.07.11 |

01.10.11 |

01.01.12 |

|

1 |

Абсолютной ликв. |

0,03 |

0,05 |

0,02 |

0,02 |

0,05 |

0,01 |

0,01 |

0,05 |

0,17 |

|

2 |

Промежуточ. ликв. |

0,71 |

0,85 |

0,81 |

0,83 |

0,82 |

0,81 |

0,86 |

1,23 |

1,57 |

|

3 |

Текущей ликв. |

1,31 |

1,29 |

1,31 |

1,16 |

1,23 |

1,28 |

1,45 |

1,99 |

2,16 |

|

4 |

Обеспеч-ти СОС |

24,11% |

23,31% |

24,51% |

14,16% |

19,59% |

22,51% |

32,43% |

50,63% |

53,93% |

|

5 |

Общий показатель ликв. |

0,58 |

0,62 |

0,60 |

0,56 |

0,56 |

0,65 |

0,62 |

0,89 |

1,07 |

Показатели ликвидности баланса (таблица 2.8) показывают степень способности предприятия покрывать свои краткосрочные обязательства текущими активами.

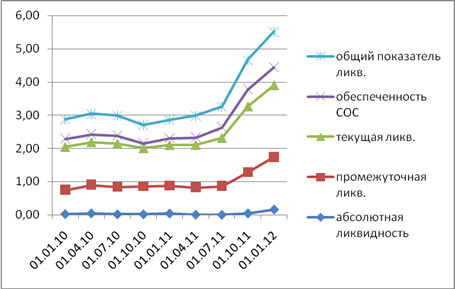

Динамику коэффициентов ликвидности наглядно можно наблюдать на рисунке 2.6

Коэффициент

абсолютной ликвидности – наиболее жесткий критерий платежеспособности. По

результатам анализа можно сказать, что данный коэффициент имеет в целом

положительную динамику. На 1 кв. 2010 г. –0,03 (3%) на 1 кв.2012 г. –0,17 (17%)

краткосрочных обязательств может быть погашена имеющимися денежными средствами

и краткосрочными финансовыми вложениями. На протяжении всего периода значения

были намного ниже норматива (от 0,2 до 0,3).

Рисунок 2.7 – Динамика коэффициентов ликвидности

В современных условиях по фактическим значениям этого показателя нельзя делать определенных выводов о работе предприятий, поскольку при высокой инфляции нецелесообразно поддерживать в активах значительную долю высоколиквидных активов, то есть денег и краткосрочных ценных бумаг, так как они обесцениваются в первую очередь. Поэтому имеет смысл переводить их в другие, менее подверженные инфляции виды активов, то есть в запасы сырья, материалов, в оборудование, здания и сооружения.

Коэффициент промежуточной ликвидности на 1 кв.2010 г. составил 0,71, что не соответствует нормативу >0.8, на 1 кв.2012 г. –1,57. Данный коэффициент соответствует норме (более 0,8). В течение данного периода времени свидетельствует об увеличение привлекательности и надежности для кредиторов.

Коэффициент текущей ликвидности дает общую оценку ликвидности предприятия, показывая, сколько рублей оборотных средств приходится на 1 рубль текучей краткосрочной задолженности. Составил на 1, 2, 3, 4 кварталы 2010 года 1,31; 1,29; 1,31; 1,16; соответственно по кварталам; 1, 2, 3, 4 кварталы 2011 года 1,23; 1,28; 1,45; 1,99 соответственно по кварталам и на 1 квартал 2012 г.2,16, что превышает нормативное значение от 1 до 2. На протяжении 2010 и 2011 г.этот коэффициент в пределах нормы (от 1 до 2). Это говорит о том, что при продаже предприятием всех своих оборотных средств оно сможет покрыть все свои краткосрочные обязательства.

Коэффициент обеспеченности собственными оборотными средствами на протяжении исследуемого периода имеет неоднородную, на 1 кв.2010 года – 24,11%, на 1 кв.2011 г. – 19,59% и на 1 кв.2012 г. – 53,93%. Это показатель находится в пределах нормы (более 10%) на протяжении всего исследуемого периода.

Общий показатель ликвидности на 1 кв. 2010 г. – 0,58; на 1 кв.2011 г. снизился до 0,56 и на 1 кв.2012 г. повысился до 1,07. Но все равно не соответствует нормативу (больше 2). Это является отрицательным фактором, так как на состояние предприятия изменилось в худшую сторону, что говорит о неустойчивом состоянии в целом на предприятие.

2.6 Анализ деловой активности

Деловая активность предприятия демонстрирует динамичность развития организации, степень достижения поставленных целей, эффективность использования производственного потенциала.