Материал: Повышению эффективности деятельности ООО «Кабельные Системы и Технологии»

Скидки за качество. К сожалению, довольно часто производители не проявляют достаточной гибкости при удовлетворении требований и предложений рынка в отношении расфасовки, упаковки, маркировки, технико-эксплуатационных характеристик отдельных узлов, деталей и т. д. Это отрицательно сказывается как на объеме продаж, так и на цене.

Однажды установившуюся низкую цену изменить трудно, особенно в представлениях конечных потребителей. Подходящий маркетинговый прием заключается в предоставлении скидки за завершающие работы по приспособлению товара к требованиям рынка. На практике это довольно распространенный случай промышленного кооперирования. Важно понимать, что с предоставлением такой скидки поставщик добивается только временного результата (более низкая экспортная цена – нетто), но закрепляет позиции для ее реального повышения после решения своих производственных проблем.

Скидки за возврат ранее купленного товара у данной фирмы (вразмере 25 – 30% прейскурантной цены) предоставляются покупателю при возврате им ранее купленного у данной фирмы товара устаревшей модели.

Такие скидки применяются при продаже автомобилей, электрооборудования, подвижного состава, стандартного промышленного оборудования и т. п.

Скидки при продаже оборудования, бывшего в употреблении.В разных странах имеются возможности выгодно приобрести бывшие в употреблении машины, механизмы и иное оборудование. Если к тому же и обслуживание хорошо организовано, то такое приобретение – разумная альтернатива покупке нового оборудования. На не новом оборудовании можно долго работать, при этом эксплуатационные расходы невелики. Цены подержанного оборудования составляют иногда до 50% и более от первоначальной цены товара.

Сервисные скидки. Значительная часть промышленной продукции нуждается в техническом обслуживании в период эксплуатации. К сожалению, многие производители недооценивают значимость этого фактора в борьбе за рынки.

Созданию и поддержанию эффективной сервисной сети, которая требует значительных инвестиций и усилий, предпочитают предоставление сервисной скидки. Этот подход к решению проблемы был бы приемлем, если бы имелась возможность контроля за осуществлением реципиентом дополнительных функций и способ оценки эффективности такой скидки. Зачастую предоставление сервисной скидки отражает, скорее, пренебрежение производителя своими собственными хозяйственными интересами.

Клубные скидки. В мире существует множество национальных и международных дисконтных клубов, предоставляющих своим членам «клубные ценовые скидки» на услуги и товары. Членами таких клубов могут быть физические и юридические лица, имеет место ассоциированное членство. Последнее, по существу, является утонченной разновидностью серьезной скрытой агентской сбытовой сети на основе международных дисконтных программ.По предъявлении карточки членклуба при покупке получает скидку в цене от 10 до 50 и более процентов.

Обобщив

практику применяемых скидок, можно сделать вывод, что они способствуют

выполнению ценой ее стимулирующей функции, помогают маркетинговым

исследованиям. А именно: способствуют снижению издержек производства, хранения,

реализации вследствие возросшего сбыта, облегчает завоевание постоянных клиентов

и перспективное планирование деятельности фирмы, стимулируют заказы больших

объемов, оказывают рекламное содействие сбыту на рынке [21].

2 АНАЛИЗ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ООО«КАБЕЛЬНЫЕ СИСТЕМЫ И ТЕХНОЛОГИИ»

2.1 Анализ маркетинговой деятельности ООО «Кабельные Системы и Технологии» на рынке Республики Башкортостан

ООО «Кабельные системы и технологии» начал свою работу в 2008 году. С самого начала руководством организации была выбрана ассортиментная стратегия, которая характеризуется разнообразием и широким ассортиментом товара. Маркетинговой деятельность предприятия занимается специалист по маркетингу предприятия, он определяет направление и глубину распространения информации для покупателей [22].

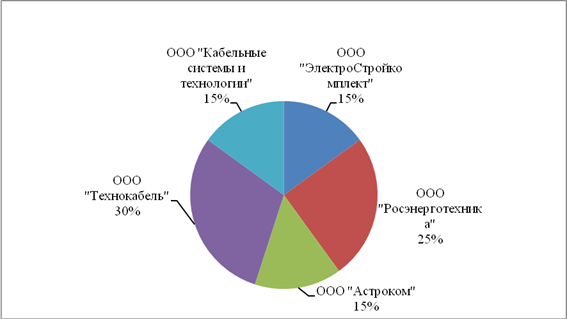

В Республике Башкортостан существует много фирм торгующих кабельной продукцией, поэтому рынок достаточно насыщен товаром и конкуренция между фирмами большая. Рассмотрим долю рынка нескольких фирм (рисунок 2.1).

Рисунок 2.1 –Основные конкуренты

Рассмотрим

объем продаж конкурентов в следующей таблице.

Таблица 2.1 – Объем продаж конкурентов

|

№ |

Название |

Объем продаж на 1 кв.2012 г., руб. |

|

1 |

ООО «Технокабель» |

890000 |

|

2 |

ООО «Росэнерготехника» |

735000 |

|

3 |

ООО «Астроком» |

570012,56 |

|

4 |

ООО «Электростройкомплект» |

570011,78 |

Из Таблицы видно, что ООО «Кабельные системы и технологии» занимает не самые высокие позиции на рынке, например как ООО «Технокабель» и ООО «Расэнерготехника» - это основные конкуренты. Объем продаж ООО «Технокабель» составил 890000 руб., а объем продаж ООО «Расэнерготехника» составил 735000 руб.

ООО «Технокабель» - это оптово-розничная организация, поставляющая кабель не только в крупные организации, но и частным индивидуальным предпринимателям.

ООО «Расэнерготехника» - это крупная оптово-розничная организация, поставляющая кабель во многие крупные организации и города Республики Башкортостан, такие как города как Белорецк, Стерлитамак, Туймазы, Белебей.

Такие организации как ООО «Астроком» ООО «Электростройкомплект» - это мелкие оптовые организации, работающие с юридическими лицами и индивидуальными частными предпринимателями.

Предприятию нелегко бороться с крупными фирмами, но за счет обширного ассортимента и продвижению товара фирма обеспечивает достойную конкуренцию на рынке, и товар всегда пользуется спросом.

Основные потребители предприятия это юридически лица: ООО «Спецстрой», ООО «Спецавтоматика», ООО «Стройарсенал», ООО «Монтажсервис» и другие организации.

Рассмотрим

предлагаемый ассортимент ООО «Кабельные системы и технологии», который в большей

степени предпочитают покупатели, представлен в таблице2.2 (ПриложениеБ).

Таблица 2.2 – Ассортимент ООО «Кабельные Системы и Технологии»

|

№ |

Вид кабеля |

|

1 |

Алюминиевый кабель |

|

1.1 |

Радиочастотные кабели |

|

|

РК 50-2-11 |

|

|

РК 50-4-11 |

|

|

РК 75-2-11 |

|

|

РК 75-2-13 |

|

|

|

|

|

ТППЭП 100*2*0,4 |

|

1.2 |

Кабель компьютерный |

|

|

QW/UTP 4*2*0,5е |

|

|

QW/UTP 4*2*0,52е |

|

2. |

Кабель из меди |

|

2.1. |

Кабель микрофонный |

|

|

КММ 2*0,12 |

|

|

КММ 4*0,12 |

|

|

КММ 2*0,35 |

|

2.2. |

Кабель для сист.пож.и охр.сигн. |

|

|

КПСВВ |

|

|

1*2*0,75 |

|

|

1*2*1,5 |

|

|

1*2*2,5 |

|

3. |

Кабель из железа |

|

3.1. |

Кабель видеонаблюдения |

|

|

КВТ-В(П)-2 2х0,35 |

|

|

КВТ 2Y |

|

|

КВТ-В(П)-2 2х0,5 |

|

3.2. |

Кабель монтажный |

|

|

МКШ 2*0,35 |

|

|

МКШ 2*0,5 |

|

|

МКШ 2*0,75 |

|

3.3. |

Кабель силовой |

|

|

АВВГ2*2,5 |

|

|

АВВГ2*4,0 |

|

|

АВВГ2*6,0 |

|

3.4. |

Кабель сил. контрольный |

|

|

КВВГ 4*1,0 |

|

|

КВВГ 4*1,5 |

|

|

КВВГ 5*1,0 |

|

|

КВВГ 5*1,5 |

Итак, из данной таблицы видно, что ассортимент достаточно широкий, который предлагает ООО «Кабельные системы и технологии». Продукция пользуется большим спросом среди предприятий, занимающихся монтажными работами, магазинами строительных материалов, строительных фирм.

Товар является сезонным для строительных организаций, так как в зимнее время строительные работы не ведутся. В связи с этим строительные предприятия закупают товара заранее по сниженной цене, что представляет выгоду для нас и для них. Выгода для нас – отсутствие залеживание товара на складе и увеличения объема выручки и прибыли. Выгода для покупателя – покупка большего объема продукции по сниженной цене.

Данное предприятие использует только: рекламу и прямой маркетинг. Реклама дается в международных справочниках, таких как Дубль ГИС, а также на интернет сайтах.

В некоторых случаях, особенно когда покупатель еще не определился с выбором нужного товара, наиболее эффективным средством воздействия оказывает личная продажа, то есть работа менеджера по продаже – это прямой контакт менеджера с клиентом, т.е. выезд к покупателю для заключения договора.

На рынке существует много конкурентов, которые работают с большей прибылью, чем ООО «Кабельные Системы и Технологии», в процессе функционирования появляется ряд вопросов препятствующих дальнейшему развитию предприятия, в связи с этим, сначала необходимо оценить финансово-экономическое состояние предприятия в целом. Анализфинансово - экономического состояния будет представлен далее.

2.2 Организационная структура и товарная номенклатура ООО«Кабельные системы и технологии».

Предприятие

было основано в конце 2008 года. И уже почти 4 года занимается оптовой продажей

кабельной продукции. Место расположение – г. Уфа ул. Бакалинская 9/1. Работают

исключительно с юридическими лицами. Клиентами ООО «КСТ» являются: ООО

«Спецстрой», ООО «Монтажсервис, ООО «Спецавтоматика» и др. организации.

Организационная структура предприятия изображена на рисунке 2.2.

Рисунок 2.2 – Организационная структура ООО «Кабельные системы и технологии»

Товарная номенклатура ООО « Кабельные системы и технологии» представлена в приложениеБ таблица 3.

2.3 Оценка имущественного состояния предприятия

Анализ финансового состояния начинается с общей оценки структуры средств хозяйствующего субъекта и источников формирования, изменения ее на конец периода в сравнении с началом по данным баланса.

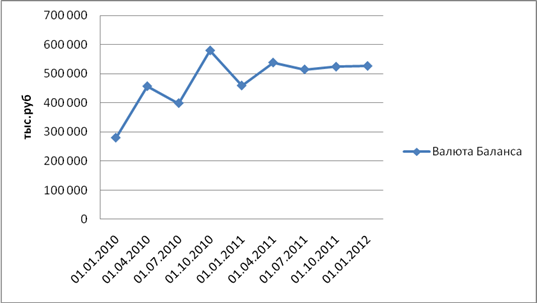

Валюта баланса – сумма всех показателей в активе или пассиве баланса в рублях РФ.

Динамика валюты баланса (данные приложения А таблица 1) приведена на рисунке 2.3.

Рисунок 2.3 – Динамика валюты баланса

Из рисунка 2.3 видно, что динамика валюты баланса была неоднородной, но в целом положительной.

Таким образом, общее увеличение валюты баланса в сравнении конца (1 кв.2012г.) с началом анализируемого периода (1 кв.2010 г.) составило на 246748 руб.

При этом сильное снижение валюты баланса наблюдается к 3-му кварталу 2010 года на -58194 руб., к 1-му кварталу 2011 года снизилось на -120499 руб. и к 3-му кварталу 2011 года снизилось на -23528 руб. Это отрицательная тенденция, которая свидетельствует о сокращении хозяйственного оборота.

В активе это снижение вызвано уменьшением дебиторской задолженности (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) к 3-му кварталу 2010 года ДЗ снизилась на -47873руб.,к 1-му кварталу 2011 года снизилась на -110343 руб. и к 3-му кварталу 2011 года снизилась на -28885 руб. Является положительным моментом и значит, что предприятие начало работать с дебиторами.

А в пассиве баланса вызвано уменьшением краткосрочной кредиторской задолженности (перед поставщиками и подрядчиками, и задолженность по налогам и сборам). К 3-му кварталу 2010 года КЗ. перед поставщиками и подрядчиками снизилась на -13798 руб., к 1-му кварталу снизилась на -58564 руб. и к 3-му кварталу 2011 года снизилось до нуля. Задолженность по налогам и сборам к 3-му кварталу 2010 года снизилась на -12477 руб. и к 3-му кварталу 2011 года снизилась до нуля. Это положительный фактор, говорит о том, что предприятие своевременно рассчиталось со своими кредиторами.

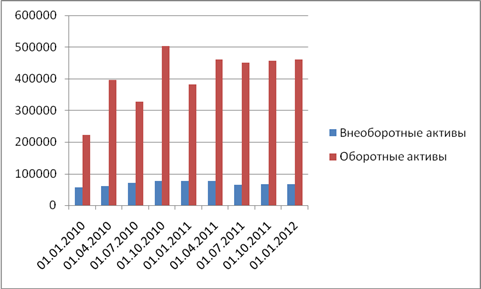

Динамика структуры активов за анализируемый период приведена на рисунке 2.4.

Рисунок 2.4– Динамика структуры активов

Стоимость имущества в сравнении конца с началом анализируемого периода увеличилась на 246748 руб. (Приложение 1). Рост стоимости имущества происходит в основном за счет роста оборотных активов. Общее увеличение оборотных активов в сравнении конца с началом анализируемого периода составило на 237348 руб., а внеоборотные активы увеличились на 9400 руб.

Но были отрицательные моменты в деятельности организации в определенных периодах (3 кв.2010 г., 1 и 3 кв.2011 г.), о чем наглядно показывает динамика структуры активов.

Наибольший удельный вес в Активе баланса на протяжении всего анализируемого периода занимали оборотные активы (от 80 до 87%). Это положительная тенденция. Рост стоимости оборотных активов выше, чем внеоборотных, что определяет тенденцию к увеличению оборачиваемости всей совокупности активов, что положительно скажется на финансовой деятельности предприятия.

Общее увеличение оборотных активов в сравнении конца с началом анализируемого периода составило на 237348 руб. Это произошло за счет прироста дебиторской задолженности (платежи по которой ожидаются в течение 12 месяцев) на 181904 руб. Это отрицательная тенденция, свидетельствует об ухудшении ситуации с оплатой продукции и о выборе неграмотной политики продаж и предоставления потребительского кредита покупателям.Наблюдается значительное снижение оборотных активов на3 кв. 2010г и на 1 и 3 квартал 2011 года.

Оборотные активы на 3 кв.2010 г. снизились на 68311 руб. (82,17%).Данное снижение произошло за счет: