Материал: Повышению эффективности деятельности ООО «Кабельные Системы и Технологии»

1)Увеличения денежных средствна 12479 руб.

2)Доля дебиторской задолженности (ДЗ) (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) снизилась с 60,22 % до 51,99 % на 110343 руб., в том числе ДЗ покупателей и заказчиков квартал снизилась на 91902 руб. Это является положительным моментом, что означает предприятие начало работать с дебиторами.

3) Запасы увеличились на 4413 руб. Свидетельствует о том, что у предприятияснизилась ликвидность.

В составе запасов незначительно снизилась ГП и товаров для перепродажи на 621руб.

4) Расходы будущих периодов увеличились на 478руб.Это положительная тенденция - предприятие увеличило объем реализации.

5) Сырье, материалы и другие аналогичные ценности увеличились на 4556 руб.

6) Удельный вес НДС по приобретенным ценностям сократился на 8390 руб. Следовательно, начала погашаться задолженность по возмещению налога.

7) Снизились краткосрочные финансовые вложения на 7735 руб.

8) Снизились прочие оборотные активы на 11286 руб.

Оборотные активы на 3 кв. 2011 г. снизились 11330 руб. Изменения, произошедшие в структуре оборотных активов за 3 квартал 2011 года:

1) Денежные средства увеличились на 286 руб.

2) Доля дебиторской задолженности (ДЗ) (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) на 28885 руб., в том числе ДЗ покупателей и заказчиков снизилась на 19832 руб. Это является положительным моментом, что означает предприятие начало работать с дебиторами.

3) Запасы снизились на 1470 руб. Уменьшение запасов может свидетельствовать о том, что предприятие хотело бы увеличить свою ликвидность.

В составе запасов незначительно увеличилась ГП и товаров для перепродажи на 4 руб.

4) Расходы будущих периодов увеличились на 6333руб.Это положительная тенденция - предприятие увеличило объем реализации.

5) Сырье, материалы и другие аналогичные ценности снизились на1470 тыс. руб.

6) Удельный вес НДС по приобретенным ценностям сократился на 4381 руб. Следовательно, начала погашаться задолженность по возмещению налога.

7) Снизились краткосрочные финансовые вложения на 2080 руб.

8) Снизились прочие оборотные активы на 1 руб.

Внеоборотные активы в сравнении конца с началом анализируемого периода увеличились на 9400 руб. Это произошло за счет прироста основных средств на 9419 руб. Резкие скачки снижения наблюдаются в 3 и 4 кв.2011 г. и в 1 кв.2012 г. Внеоборотные активы на 3 кв. 2011 г. снизились на 1183 руб., в 4 кв. на 12 198 руб., в 1 кв. 2012 г. на 373 руб.

Изменения, произошедшие в структуре внеоборотных активов за 3 квартал 2011 года:

1)Снижение основных средств на 1161 руб.

2) Величина незавершенного строительства остается неизменной до 3кв.2011 г. и равна 11693 руб.

Изменения, произошедшие в структуре внеоборотных активов за 4 квартал 2011 года:

1)Снижение основных средств на 12174 руб.

2)Величина незавершенного строительстваостается неизменной и равна 11693 тыс. руб.

Изменения, произошедшие в структуре внеоборотных активов за 1 квартал 2012 года:

1) Основные средства увеличились на 413 руб. это произошло за счет снижения незавершенного строительства на 786 руб. Сокращение величины незавершенного строительства в большинстве случаев говорит о завершении определенного этапа строительства - переводе незавершенных капитальных вложений на баланс организации.

Долгосрочные финансовые вложения в течение всего анализируемого периода равны 0. Это свидетельствует о том, что предприятие не вкладывает деньги в ценные бумаги, уставные капиталы других организаций, банковские депозиты.

Прочие внеоборотные активы – на протяжении исследуемого периода отсутствовали и были равны 0.

Следующим этапом анализа является оценка источников формирования (финансирования) имущества с 2010 - первый квартал 2012 г.

Этими источниками являются пассивы предприятия. В балансе (приложение 1) они делятся на следующие группы:

— капитал и резервы;

— долгосрочные обязательства;

— краткосрочные обязательства.

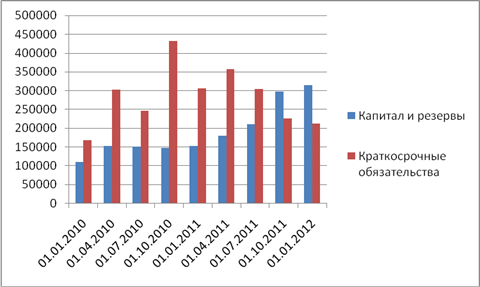

Структура пассивов за исследуемый период приведена на рисунке 2.5.

Рисунок 2.5 – Динамика структуры пассивов

Удельный вес капитала и резерва в сравнении конца (1 квартал 2012 г.) с началом (1 квартал 2010 г.) анализируемого периода увеличился с 4,16 % до 59,75%. Это произошло за счет увеличения нераспределенной прибыли на 203700 руб. На 3 и 4 квартал 2010 года наблюдалось небольшое снижение капитала и резервов.

В3 квартале 2010 г. удельный вес капитала и резерва снизился незначительно с 4,16 до 1,81 или на -1877 руб., на 4 квартал удельный вес увеличился значительно с 1,81 до 37,97% и снижение составило на 2896 руб. Эти изменения происходили только за счет изменения нераспределенной прибыли, в 3 кв.2010 г. снизилась на 1866 руб., а в 4 кв. на 2907 руб.

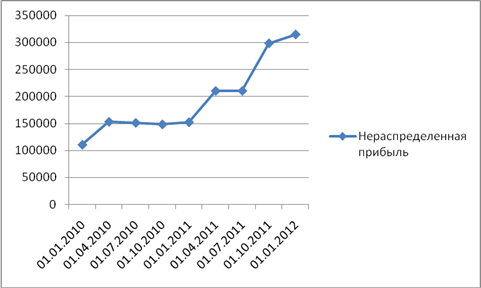

Динамика

нераспределенной прибыли представлена на рисунке 2.6.

Рисунок 2.6– Динамика нераспределенной прибыли

Из рисунка видно, что динамика нераспределенной прибыли имела повышательную тенденцию, но в целом положительную динамику. Свидетельствует о расширении возможностей предприятия, так как прибыль является источником самофинансирования.

Нераспределенная прибыль в сравнении конца (1 кв.2012г.) с началом (1кв. 2010 г.) анализируемого периода увеличилась на 203700 руб. Но были резкие скачки снижения в 3 и 4 кв. 2010 г.

Нераспределённая прибыль в 3 квартале снизилась на 1866 руб. (1,22%) и составила 151286 руб. В 4 кв. 2010уменьшилась на 2907 руб. (1,92%), сумма составила 148379 руб. Говорит о том, что на данном этапе снизилась платежеспособность.

Размер уставного капитала на протяжении всего анализируемого периода не изменялся и был равным 12000 руб.

Структура краткосрочных обязательств имеет неоднородную структуру. Краткосрочные обязательства в сравнении конца (1 кв.2012 г.) с началом (1 кв. 2010 г.) анализируемого периода увеличились на 43048 руб. Это произошло за счет увеличения краткосрочной кредиторской задолженности. Наблюдаются резкие скачки снижения на 3 кв.2010 г., на 1 кв.2011 г., на 3 и 4 кв.2011 г., на 1 кв.2012 г. снизились на 13723 руб.

На 3 кв. 2010 г. краткосрочные обязательстваснизились на 56317 руб., на 1 квартал 2011 года снизились на 124474 руб., на 3 квартал уменьшилось на 53470 руб., на 4 квартал уменьшилось на 78620 руб. На 1 квартал 2010 г. снизилось на 13723 руб. Снижением краткосрочных обязательств происходит в основном за счет снижения краткосрочной кредиторской задолженности.

Краткосрочная кредиторская задолженность в анализируемом периоде увеличилась на 44688 руб. Но были резкие скачки снижения в периодах:

1) в 3 кв. 2010 г. на 50681 руб.;

2) в 1 кв. 2011 г. на 105770 руб.;

3) во 2 кв. на 2576 руб.;

4)в 4 кв.на 82346 руб.;

5)в 1 кв. 2012 г. на 19997 руб.

В том числе КЗ перед поставщиками и подрядчикамив анализируемом периоде снизилась на 341 руб. это является положительным моментом, так как снизилась задолженность за поступившие материальные ценности.

На 1 квартал 2012 г. кредиторская задолженность перед поставщиками и подрядчиками увеличилась на 6742 тыс.руб. Причиной стало увеличение займов и кредитов на 1 квартал 2012 г. на 7500 руб.

Задолженность по налогам и сборамв сравнении конца (1 кв. 2012 г.) с началом (1 кв. 2010 г.) анализируемого периода увеличилась на 30026 руб. Но были резкие скачки снижения в 3 кв.2010 г., во 2 кв. 2011 г. и в 1кв.2012г. На 3 квартал 2010 г. снизилась на 1899 руб., на 2 квартал 2011 г. снизилась на 8799 руб. На 1 квартал 2012 г. снизилась на 12892 руб.

Кредиторская задолженность перед прочими кредиторами в сравнении конца (1 кв. 2012 г.) с началом (1 кв. 2010 г.) анализируемого периода снизилась на 10184 руб.

Займы и кредиты в сравнении конца (1 кв. 2012 г.) с началом (1 кв. 2010 г.) анализируемого периода снизились на 1640 руб. На 1 квартал 2010 г. составляли 11640 руб., на 2 квартал снизились на 3376 руб. и на протяжении последующих 5 кварталов были равны нулю, что является положительным моментом отсутствие краткосрочных кредитов, так как проценты высоки.

В целом, снижение краткосрочной кредиторской задолженности следует оценить положительно, так как увеличивается ликвидность, улучшается мобильность и финансовая независимость предприятия.

На протяжении всего исследуемого периода у предприятия отсутствуют долгосрочные кредиты и займы. Отсутствие долгосрочных кредитов и займов можно отметить как положительный момент, так как проценты за кредит высоки, особенно у долгосрочных кредитов.

Вместе с тем, оперируя в качестве доказательств только приведенной информацией, нельзя однозначно утверждать о финансовом состояния предприятия. Поэтому далее следует качественно исследовать и оценить насколько эффективно используются активы, собственный капитал организации, осуществить коэффициентный анализ.

2.4 Анализ финансовой устойчивости предприятия

В рамках оценки финансовой устойчивости необходимо:

1. Определить тип финансовой устойчивости;

2. Рассчитать чистые активы предприятия;

3. Провести анализ коэффициентов финансовой устойчивости.

Выделяют 4 типа финансовой устойчивости:

–

абсолютная финансовая устойчивость – собственные оборотные средства

обеспечивают запасы и затраты;

– нормальная финансовая устойчивость – запасы и затраты обеспечиваются собственными оборотными средствами и долгосрочными заемными источниками;

– неустойчивое финансовое состояние – запасы и затраты обеспечиваются за счет собственных оборотных средств, долгосрочных заемных средств и краткосрочных кредитов и займов;

– кризисное финансовое состояние – запасы и затраты не обеспечиваются источниками их формирования, т.е. предприятие находится на гране банкротства.

Расчет типа финансовой устойчивости представлен в следующей таблице.

|

№ |

Показатели баланса |

Код строк |

01.01.10 |

01.04.10 |

01.07.10 |

01.10.10 |

01.01.11 |

01.04.11 |

01.07.11 |

01.10.11 |

01.01.12 |

|

1 кв. |

2кв. |

3кв. |

4кв. |

1кв. |

2кв. |

3кв. |

4кв. |

1кв. |

|||

|

1 |

Собственный капитал |

490 |

110760 |

153163 |

151286 |

148390 |

152365 |

180319 |

210261 |

298227 |

314460 |

|

2 |

Внеоборотные активы |

190 |

57137 |

60925 |

71042 |

77280 |

77643 |

76460 |

64262 |

66910 |

66537 |

|

3 |

Собственные о боротные средства |

490-190 |

53623 |

92238 |

80244 |

71110 |

74722 |

103859 |

145999 |

231317 |

247923 |

|

4 |

Долгосрочные заемные средства |

590 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

5 |

Краткосрочные заемные средства |

610 |

11640 |

8264 |

0 |

0 |

0 |

0 |

0 |

2500 |

10000 |

|

6 |

Общая величина источ. формирования запасов |

3+4+5 |

65263 |

100502 |

80244 |

71110 |

74722 |

103859 |

145999 |

233817 |

257923 |

|

7 |

Запасы НДС |

210+220 |

93037 |

125605 |

117360 |

132384 |

128407 |

170067 |

189417 |

180449 |

126989 |

|

8 |

Излишек/недостатокСОС |

3-7 |

-39414 |

-33367 |

-37116 |

-61274 |

-53685 |

-66208 |

-43418 |

50868 |

120934 |

|

9 |

Излишек/недостаток СОС и долгосроч. источ. |

3+4-7 |

-39414 |

-33367 |

-37116 |

-61274 |

-53685 |

-66208 |

-43418 |

50868 |

120934 |

|

10 |

Излишек/ недост. всех источ.формир.запасов |

6-7 |

-27774 |

-25103 |

-37116 |

-61274 |

-53685 |

-66208 |

-43418 |

53368 |

130934 |

|

11 |

Тип финансовой устойчивости |

Кризисное |

Абсолютная |

||||||||

Таблица

2.3 – Определение типа финансовой устойчивости

На протяжении 1 квартала 2010 г. по 3 квартал 2011г. собственных оборотных средств не хватает для обеспечения запасов и затрат (таблица 2.1). Долгосрочных заемных средств и краткосрочных кредитов и займов предприятие не использует.

Предприятие находится в кризисном состоянии, причем это состояние фиксируется с1 квартала 2010 г. по 3 квартал 2011г. Такое заключение сделано на основании следующих выводов:

– запасы и затраты не покрываются собственными оборотными средствами;

– негативным моментом является неудовлетворительное использование внешних заемных средств. Долгосрочные и краткосрочные кредиты и займы не привлекаются, то есть предприятие не желает, не умеет или не может использовать заемные средства для производственной деятельности.

На 4 квартал и 1 квартал 2012 года видно, что у предприятия абсолютное финансовое устойчивое состояние то есть, запасы и затраты субъекта меньше суммы собственных оборотных средств и кредитов банка под товарно-материальные ценности. Предприятие не зависит от внешних кредиторов.

2.4.2 Расчет чистых активов предприятия

Стоимость чистых активов – один из важнейших показателей, который должен находиться под контролем в процессе анализа финансового состояния предприятия.

Чистые активы – это величина, определяемая путем вычитания из суммы активов, принимаемых расчету, суммы его пассивов (обязательств), принимаемых к расчету. Таким образом, это есть ничто иное, как стоимость оборотных и внеоборотных активов, обеспеченных собственными средствами организации.

Оценка производится по данным бухгалтерского учета.

ЧА = А* - П* (2.1)

где ЧА – величина чистых активов;

А* - принимаемые к расчету активы.

А* = АI + АII – А’ (2.2)

где АI – внеоборотныеактивы;

АII– оборотные активы;

А’ – стоимость не учитываемых активов (стоимость собственных акций, выкупленных у акционеров, задолженность участников по взносам в уставный капитал).

П* = ПIV + ПV – строка 640 форма № 1 (2.3)

где П* - принимаемые к расчету пассивы;

ПIV – долгосрочные пассивы;

ПV – краткосрочные пассивы;

Строка 640 форма № 1 – доходы будущих периодов.

Таблица 2.4 – Расчет чистых активов ООО «Кабельные системы и технологии».

|

№ |

Показатель |

01.01.10 |

01.04.10 |

01.07.10 |

01.10.10 |

01.01.11 |

01.04.11 |

01.07.11 |

01.10.11 |

01.01.12 |

ЧА |

110760 |

153163 |

151286 |

148390 |

152365 |

180319 |

210261 |

298227 |

314460 |

|

2 |

Приним.к расчету А |

279524 |

456631 |

398437 |

579595 |

459096 |

537944 |

514416 |

523762 |

526272 |

||||||||||

|

3 |

Приним.к расчету П |

168764 |

303468 |

247151 |

431205 |

306731 |

357625 |

304155 |

225535 |

211812 |

||||||||||

|

4 |

УК |

11 |

11 |

11 |

11 |

11 |

11 |

11 |

11 |

11 |