Материал: Повышению эффективности деятельности ООО «Кабельные Системы и Технологии»

Деловая активность в финансовом аспекте проявляется, прежде всего, в скорости оборота его средств. Анализ деловой активности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов – показателей оборачиваемости. Они очень важны для организации.

Во-первых, от скорости оборота средств зависит размер годового оборота. Во-вторых, с размерами оборота, а следовательно, и с оборачиваемостью связана относительная величина условно-постоянных расходов: чем быстрее оборот, тем меньше на каждый оборот приходится этих расходов. В-третьих, ускорение оборота на той или иной стадии кругооборота средств влечет за собой ускорение оборота и на других стадиях.

Финансовое положение организации, ее платежеспособность зависят от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги.

Цель анализа оборачиваемости - оценить способность предприятия приносить доход путем совершения оборота Деньги - Товар - Деньги.

При проведении анализа оборачиваемости предприятия (организации) используются показатели, которые носят название коэффициенты оборачиваемости.

Коэффициент оборачиваемости активов показывает, сколько раз за период "обернулся" рассматриваемый актив.

Рост коэффициента оборачиваемости в динамике свидетельствует о повышении эффективности использования имущества с точки зрения извлечения дохода (прибыли).

С точки зрения экономической интерпретации, более информативными являются периоды оборота активов (текущих и постоянных) и текущих пассивов, которые рассчитываются в днях.

Время (длительность) оборота принято называть оборачиваемостью в днях. Этот показатель определяют по формуле

Т= Д/ Коб (2.4)

где Д – число дней в данном периоде (360, 90, 30);

Коб – коэффициент оборачиваемости.

Таблица для расчета коэффициентов оборачиваемости представлена в приложении 3 таблица 3.

Расчет

коэффициентов оборачиваемости для анализируемого предприятия представлен в

таблице 2.9(ПриложениеБ таблица 6).

Таблица 2.9 – Расчет коэффициентов оборачиваемости

|

№ |

Показателя |

01.01.10 |

01.04.10 |

01.07.10 |

01.10.10 |

01.01.11 |

01.04.11 |

01.07.11 |

01.10.11 |

|

1 |

Оборачиваемость активов |

0,72 |

0,87 |

0,60 |

0,70 |

0,95 |

-2,15 |

0,76 |

1,06 |

|

2 |

Оборачиваемость запасов |

1,92 |

2,50 |

2,16 |

2,71 |

2,76 |

-5,61 |

1,85 |

2,75 |

|

3 |

Фондоотдача |

5,53 |

6,90 |

4,76 |

5,56 |

7,22 |

-19,30 |

6,74 |

10,01 |

|

4 |

Оборачиваемость ДЗ |

1,47 |

1,70 |

1,08 |

1,24 |

1,79 |

-4,15 |

1,51 |

1,97 |

|

5 |

Коэф. ,оборачиваемости ГП |

70,68 |

75,64 |

112,68 |

504,10 |

1221,56 |

-2932,26 |

1101,64 |

1594,51 |

|

6 |

Оборачиваемость собств.капитала |

2,01 |

2,45 |

1,97 |

2,43 |

2,83 |

-5,80 |

1,56 |

1,81 |

|

7 |

Оборачиваемость КЗ |

1,19 |

1,42 |

0,91 |

1,02 |

1,54 |

-3,71 |

1,30 |

2,11 |

|

8 |

Оборачиваемости общей задолженности |

1,12 |

1,36 |

0,87 |

0,99 |

1,42 |

-3,42 |

1,49 |

2,54 |

|

9 |

Оборачив. привлеченного финансового капитала |

26,63 |

90,28 |

0 |

0 |

0 |

0 |

0 |

88,78 |

Из данной таблицы видно, что

1) Оборачиваемость активов на 1 кв.2010 г. составила 0,72 оборотов на 1 кв.2012 г. Возросла до 1,06 оборотов. Повышение оборачиваемости активов способствует снижению себестоимости продукции, увеличению денежных накоплений и повышению рентабельности производства. Но были скачки снижения на 3 кв.2010 г. до 0,6 оборотов и длительность кругооборота увеличилась до 604 дней, на 2 кв. 2011 г. снизилось до -2,15 оборотов и длительность оборота составила -169 дней. Это является отрицательным фактором, что означает снижение эффективности использования активов для получения дохода и прибыли.

2) Оборачиваемость запасов на 1 кв. 2010 г. составила 1,92 оборота с продолжительностью 190 дней, на 1 кв. 2012 г. возросла до 2,75 оборотов с продолжительностью 133 дня. Это является положительным результатом, так как увеличилась скорость реализации запасов.Произошло замедление оборачиваемости на 3 кв.2010 г. до 2,16 оборотов и на 2 кв. 2011 г. до -5,16 оборотов.

3) Фондоотдача (оборачиваемость основных производственных фондов) на 1 кв.2010 г. составила 5,53 оборота на 1 кв.2012 г. возросла до 10,01 оборотов. Означает увеличение прибыльности основных производственных фондов. Произошло снижение фондоотдачи на 3 кв.2010 г. до 4,76 оборотов и на 2 кв. 2011 г. до -19,3 оборотов.

4) Оборачиваемость ДЗ на 1 кв.2010 г. составила 1,47 оборотов на 1 кв. 2012 г. возросла до 1,97 оборотов. Это является положительным фактором. Так как произошло увеличение возврата долгов по текущим обязательствам. Оборачиваемость ДЗ сократилась на 3 кв.2010 г. до 1,08 оборотов с продолжительностью 336 дней и на 2 кв. 2011 г. до -4,15 оборотов с продолжительностью -88 дней.

5) Оборачиваемость ГП на 1 кв.2010 г. составила 70,68 оборота с продолжительностью 5 дней на 41 кв. 2012 г. увеличилась до 1594,51 оборотов. Это отрицательная тенденция, происходит замораживание денег в готовой продукции.

6) Оборачиваемость собственного капитала на 1кв.2010г. составила 2,01 оборот на 1 кв.2012 г. сократилась до 1,81 оборота с длительностью 201 день. В целом положительная тенденция.

7) Оборачиваемость КЗ на 1кв.2010г. составила 1,19 оборотов, на 1 кв.2012 г. увеличилась до 2,11 оборотов. Это положительная тенденция, так как увеличилась скорость оплаты задолженности кредиторам

8) Оборачиваемость общей задолженности на 1 кв.2010 г.составила 1,12 оборотов с продолжительностью 306 дней на 1 кв.2012 г. возросла до 2,54 оборота с продолжительностью 172 дня. Это является положительным фактором, так как произошло снижение длительности оборота в днях.

9) Оборачиваемость привлеченного финансового капитала на 1 кв.2010г. составила 26,63 оборота на 1 кв.2012 г. возросла до 88,78 оборотов с продолжительностью 4 дня. Это говорит о том, что необходимо совершать 88,78 оборотов с продолжительность 4 дня для оплаты всех кредиторов.

В

целом можно сделать вывод, что динамика коэффициентов неоднородная.

2.7 Анализ финансовых результатов

Финансовый результат – обобщающий показатель анализа эффективности (неэффективности) деятельности хозяйствующего субъекта на определенных стадиях (этапах) его формирования.

Отчет о финансовых результатах– это бухгалтерский документ, представляющий результаты деятельности предприятия за определенный период. Результаты отражаются по отдельным направлениям деятельности организации - основной, прочей операционной и внереализационной. Оценка результатов осуществляется путем сопоставления доходов и расходов за определенный период.

Приступая к анализу финансовых результатов, необходимо, прежде всего выявить, в соответствии ли с установленным порядком рассчитаны экономическая прибыль, прибыль от обычной деятельности, нераспределенная прибыль (убыток) и все исходные составляющие для их формирования, в частности, такие, как выручка (нетто) от продаж товаров, продукции (работ, услуг); себестоимость реализации товаров, продукции (работ, услуг); расходы по продажам и управленческие расходы, операционные, внереализационные и чрезвычайные доходы и расходы, а также подтвердить достоверность данных формы № 2 «Отчет о прибылях и убытках».

В рамках анализа финансовых результатов необходимо произвести:

1. Оценку величины прибыли за анализируемый период.

2. Анализ рентабельности предприятия.

2.7.1 Оценка величины прибыли за анализируемый период

Анализ начинается с чистой прибыли. На основе достоверных данных формы № 2 следует оценить состав и динамику элементов формирования прибыли от продаж и чистой (нераспределенной) прибыли, т.е. конечные финансовые результаты деятельности коммерческой организации, которая стала объектом экономического анализа. Дальнейшая последовательность определяется по степени влияния на чистую прибыль основной деятельности (прибыль от продаж), операционной, внереализационной деятельности.Динамика чистой прибыли на протяжении исследуемого периода представлена в таблице 2.10. Расчет величины прибыли представлен в приложении А таблица 2.

Таблица 2.10 – Динамика чистой прибыли

|

Наименование показателя |

Код стр. |

01.01.10 |

01.04.10 |

01.07.10 |

01.10.10 |

01.01.11 |

01.04.11 |

01.07.11 |

01.10.11 |

01.01.12 |

|

Чистая прибыль (убыток) отчетного года |

190 |

42212 |

42403 |

9123 |

968 |

47975 |

-72245 |

29942 |

86530 |

17668 |

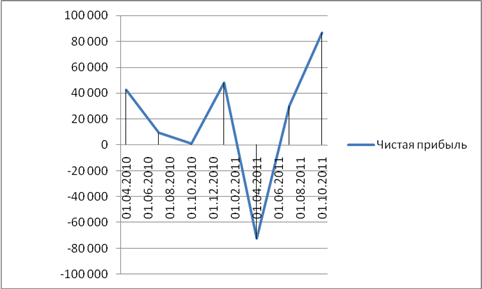

Динамика чистой прибыли ООО «Кабельные

системы и технологии» представлена на рисунке 2.8.

Рисунок 2.8– Динамика чистой прибыли

Чистая прибыль за анализируемый период снизилась на 25544 руб. Данное снижение произошло за счет:

1) Увеличения себестоимости товаров на 305778 руб.

2) Снижение валовой прибыли на 761 руб.

За исследуемый период чистая прибыль изменялась следующим образом: за 1кв. 2010 составляет 42212 руб.; во 2 кв. наблюдается небольшой подъем на 388 руб. и составляет 42403 руб.; 3 кв. отмечается спадом на 33280 руб.; за 4 кв. снизилась на 8155 руб. и составила 968 руб. За 1 кв. 2011г. ЧП возросла до 47975 руб. и на 2 кв. приняла отрицательное значение -72425 руб. снизилась на 54707 руб.; на 3 кв. увеличилась до 29942 руб., на 4 кв. рост составил 56588 руб. На 1 кв. 2012 г. спад ЧП составил на -68862 руб.

Чистую прибыль за 3 кв. 2010 г. снизилась на 8155 руб. или 78,49%. Произошло за счет:

1) Снижение прибыли от продаж

- 44170 руб.

2) уменьшение прибыли до налогообложения

-44250 тыс. руб.

3)Снижением объема продаж

-77715 руб.

Снижение ЧП за 4 кв. 2010 г. произошло под влиянием:

1) Увеличение себестоимости

+83787 тыс. руб.

2) Снижение прибыли от продаж

- 13402 тыс. руб.

На 2 кв. ЧП приняла отрицательные значения во всех статьях. Наибольшее влияние оказала себестоимость проданных товаров и услуг сократившаяся до -1009032 руб. и снижение объема продаж на -160376руб.

На 1 кв. 2012 г. ЧП снизилась на 68862 тыс. руб. Произошло за счетувеличение себестоимости на 92535 руб.

В целом можно сделать вывод, что снижением чистой прибыли

произошло за счет увеличения себестоимости и снижением объема продаж.

2.7.2Анализ рентабельности предприятия

Цель анализа рентабельности - оценить способность предприятия приносить доход на вложенный в предприятие капитал. От уровня рентабельности зависит инвестиционная привлекательность организации, величина дивидендных выплат.

Экономический смысл значений показателей рентабельности состоит в том, что они характеризуют прибыль, получаемую с каждого рубля средств (собственных или заемных), вложенных в предприятие.

Расчет коэффициентов рентабельности для данного предприятия представлен в таблице 2.11 (ПриложениеБ таблица 7).

Таблица 2.11–Расчет коэффициентов рентабельностиООО«Кабельные Системы и Технологии»

|

№ |

Название показателя |

01.01.10 |

01.07.10 |

01.10.10 |

01.01.11 |

01.04.11 |

01.07.11 |

01.10.11 |

01.01.12 |

|

|

1 |

Рентабельность продаж |

20,75% |

18,64% |

8,58% |

3,27% |

12,70% |

10,85% |

13,69% |

23,72% |

9,52% |

|

2 |

Рентабельность основнойдеят. |

26,19% |

22,90% |

9,39% |

3,38% |

14,55% |

12,17% |

15,86% |

31,10% |

10,52% |

|

3 |

Рентабельномсть активов |

20,44% |

13,34% |

17,83% |

13,33% |

16,91% |

14,21% |

12,49% |

12,77% |

12,64% |

|

4 |

Рентабельность собств. капитала |

51,59% |

39,78% |

46,96% |

52,08% |

50,96% |

42,40% |

30,56% |

22,44% |

21,16% |

|

5 |

Рентаб. инвестируемого капитала |

Не рассчитывается, так как у предприятия отсутствуют долгосрочные кредиты и займы |

||||||||

Анализ показателей рентабельности:

Рентабельность продаж в анализируемом периоде сократилась с 20,75% до 9,52%. Это отрицательная тенденция, так как падает прибыль от операционной деятельности.

Рентабельность основной деятельности в анализируемом периоде сократилась с 26,19% до 10,52. Это произошло за счет изменения рентабельности продаж.

Рентабельность активов в анализируемом периоде сократилась с 20,44% до 12,64. Является отрицательным фактором. Предприятие стало менее эффективно использовать активы.

Рентабельность собственного капитала в анализируемом периоде сократиласьс 51,59% до 21,16. Отрицательная тенденция – понижается отдача собственного капитала.

Исходя из вышеизложенного, можно сделать вывод, что за анализируемый период эффективность деятельности предприятия снижалась. Особенно существенно понизился показатель рентабельности продаж.

Руководству предприятия следует принять меры по недопущению дальнейшего ухудшения финансового состояния и выработать мероприятия для повышения эффективности финансово-экономической деятельности.

2.8 Оценка состояния банкротства

Одна из целей финансового анализа – своевременное выявление признаков банкротства организации (предприятия). Банкротство связано с неплатежеспособностью организации.

В Российской Федерации основным актом процесса банкротства, т.е. признания организации (предприятия) неплатежеспособной является Закон Российской Федерации от 8 января 1998 г. «О несостоятельности (банкротстве) предприятий».

В соответствии с данным постановлением и Методическими положениями по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса ФСДН от 12 августа 1994 г. №31-р анализ и оценка структуры баланса производится на основе двух показателей:

- коэффициента текущей ликвидности (КТЛ) с нормативным значением от 1 до 2

Кт.л.=ОА/КО=290-244-252/610+620+630+660 (2.5)

где ОА – оборотные активы;

КО – краткосрочные обязательства.

- коэффициента обеспеченности собственными средствами (КОСС) с нормативным значением не менее 0,1.

КОСС=(СК – ВА)/ОА=(490 – 190)/290≥0,1 (2.6)

где СК – собственный капитал;

ВА – внеоборотные активы;

ОА – оборотные активы.

Таблица 2.12 – Динамика коэффициента текущей ликвидности и обеспеченности собственными оборотными средствами.

|

№ |

Показатель |

01.01.10 |

01.04.10 |

01.07.10 |

01.10.10 |

01.01.11 |

01.04.11 |

01.07.11 |

01.10.11 |

01.01.12 |

|

1 |

Кт.л. |

1,32 |

1,34 |

1,38 |

1,22 |

1,24 |

1,52 |

1,48 |

2,04 |

2,17 |

|

2 |

КОСС |

0,24 |

0,23 |

0,25 |

0,14 |

0,20 |

0,23 |

0,32 |

0,51 |

0,54 |