Материал: Мотивация и стимулирование трудовой деятельности

стимулирования нет места. Здесь находится сфера контролируемой деятельности, в которой работают мотивы, связанные со страхом наказания за невыполнение предъявляемых требований. Таких наказаний, связанных с потерей материальных благ, может быть, как минимум, два: частичная выплата обусловленного вознаграждения, либо разрыв трудовых отношений.

Таким образом, все стимулы условно подразделяются на материальные и нематериальные. Соотношение их в различных формах значительно отличается. На большинстве фирм Западной Европы постепенно сокращается доля материального вознаграждения и увеличивается доля нематериальных стимулов. Для значительного числа российских предприятий и фирм характерны сокращение в доходах семей доли общественных фондов потребления и увеличение доли в доходах материального вознаграждения. Идея любого стимулирования основывается на том, что любые действия работника должны иметь для него определенные последствия, в зависимости от того, как он выполняет порученную работу.

2.2. Экономическое и неэкономическое стимулирование персонала

Интерес к вопросам мотивации и стимулирования повышается в последние годы и число публикаций на эту тему растет в геометрической прогрессии. Однако, наблюдается явный перекос в строну прикладных направлений понимания стимулирования. Практики пишут о новых методиках, об опыте применения тех или иных схем вознаграждения персонала, но даже беглого взгляда часто достаточно, чтобы понять, что понятийное поле не отработано и многие говорят об одном и том же на разных языках или, наоборот, на одном языке о разном. Так, например, понятие «мотивация» употребляется от биологического до управленческого смыслов, с легкостью включая в себя разнообразные феноменологическое проявления.

Неоднозначное толкование «мотивации» и «стимулирования» отчасти обусловлено их отношением к понятийному полю нескольких наук: к экономике, социологии, психологии.

76

Естественно, в исследованиях прослеживается приверженность ученых к определенному научному аппарату. Впрочем, как и во всей области управления персоналом, не имеющей пока еще точного научного статуса и базовой методологической обусловленности, мы тоже наблюдаем тяготения к разнообразным методологическим уклонам.

Выделим некоторые подходы к классификациям стимулирования. В учебнике С.А. Шапиро44 также указана классификация «методов управления мотивацией», которые делятся на организационно-административные, экономические и социаль- но-психологические методы. К неэкономическим методам стимулирования В.Р. Веснин45 относит организационные и мо- рально-психологические методы. Во многих классификациях подробно описывается одно из направлений стимулирования. Например, А.П. Егоршин46 делит заработную плату на воспроизводственную, статусную, регулирующую, стимулирующую и результирующую, а Д.Торрингтон47– на переменную и фиксированную. Г. Десслер48 вознаграждение делит на две группы: оплата труда, а также пособия и услуги. Классификация оплат труда проводится по адресатам: производственному персоналу, менеджеров и руководителей, сотрудников отделов продаж,

44 Шапиро С.А. Мотивация и стимулирование трудовой деятельности. – М.: Гроссмедиа, 2005. – С.177.

45Веснин В.Р. Практический менеджмент персонала: Пособие по кадровой работе. - М.: Юристъ, 1998. – С.372.

46Егоршин А.П. Мотивация трудовой деятельности: Учебное пособие.

– Н.Новгород: НИМБ, 2003. – С.118.

47Торрингтон Д. Управление человеческими ресурсами: Учебн./ Торрингтон Д., Тэйлор С., Холл Л. – М.: Дело и сервис, 2004. - С. 639-695.

48Десслер Г. Управление персоналом: Учеб. пособ. для вузов: Пер. с англ./Под общ. ред. Ю.В.Шленова.-М.:БИНОМ,1997. – С.455-473.

12Соломанидина Т.О., Соломанидин В.Г. Мотивация трудовой деятельности персонала. – М.: «Журнал «Управление персоналом», 2005.

– С183.

77

других работников и общеорганизационные переменные оплаты. А пособия и услуги – по формам: оплата неотработанного времени, страховые пособия, пенсионные пособия, услуги сотрудникам, гибкие программы льгот.

Виды поощрений со стороны организации раскрывают Магура М.И. и М.Б. Курбатова49, разделяя стимулы на группы:

-материальные (оплата, надбавки, рост заработков, участие в доходах, премии, скидки на товары и услуги)

-дополнительные льготы (медицинская страховка, страхование жизни, пенсионные выплаты, оплата питания, отпуск, оплата больничных, отгулы, детские сады, возможность покупать одежду за счет компании, оплата проезда, беспроцентные ссуды);

-символы статуса (отдельный кабинет, престижная должность, право подписи документов, престижная командировка, персональный автомобиль);

-социальные/межличностные поощрения (неформаль-

ное признание, похвала, обратная связь, признание, одобрение руководства, обращение за советом, статья в газете, почетная грамота, благодарности от руководителя);

-поощрения от самой работы (чувство компетентности,

ощущение подконтрольности ситуации, достижение результата, хорошее рабочее окружение, интересные перспективные задания, работа с большой ответственностью, должностная ротация, возможность профессионального роста, участие в постановке задач, самоконтроль при выполнении работ, возможность работать в удобном темпе, возможность выбора заданий, проектов, людей, гибкий график работ);

-личностные стимулы (повышение самоуважения, возможности для самореализации – продвижение по службе, обучение, повышение квалификации, приобретение дополнительных навыков, личностный рост).

49 Магура М.И., Курбатова М.Б. Современные персонал-технологии. – М.: ЗАО «Бизнес-школа «Интел-Синтез», 2001. – С.308.

78

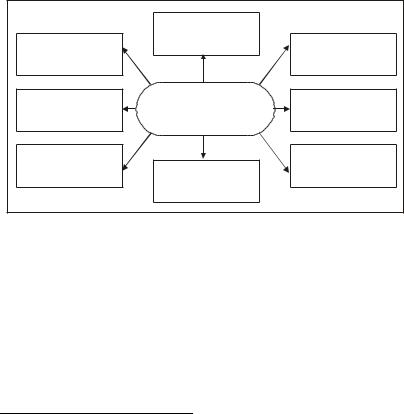

Методы стимулирования персонала можно рассматривать как методы управления персоналом вообще, если определять их как «способы осуществления управленческих воздействий на персонал для достижения целей управления производством»50. Наиболее известные методы стимулирования персонала представлены на рис. 11.

А. П. Егоршин51 разделяет экономические, административные и социально-психологические методы, при осуществле-

нии которых различаются способы воздействия на людей.

Социально - |

Целевой метод |

|

|

|

Метод |

||

психологические |

|

партисипативности |

|

методы |

|

|

|

Экономические |

МЕТОДЫ |

Административные |

|

методы |

СТИМУЛИРОВАНИЯ |

методы |

|

Дисциплинарные |

|

Метод расширения |

|

Метод устранения |

и обогащения |

||

методы |

|||

работы |

|||

|

отрицательных |

||

|

|

||

|

стимулов |

|

|

Рис. 11. Методы стимулирования персонала |

|||

Наиболее распространенными методами мотивации персонала являются экономические, которые подразделяются на прямые (заработная плата, премии, дополнительные выплаты) и косвенные (льготное питание, оплаченные отпуска, страхование жизни и здоровья, пенсионное обеспечение и т. д).

В основе экономических методов лежит материальное вознаграждение за результативный труд. Многие организации стремятся увязать заработную плату работника с результатами труда в текущем периоде. Формирование оптимальной системы

50Егоршин А. П. Управление персоналом.— Н. Новгород, 1997.—

С. 464.

51Егоршин А. П. Указ .соч.

79

оплаты труда является функцией службы управления персоналом. Здесь должны быть задействованы рыночные механизмы: стоимость жизни, предложение рабочей силы, уровень заработной платы, которую выплачивают конкуренты, порядок государственного регулирования.

Каждый труд в организации должен быть оценен по своему содержанию, по требованиям к исполнителям и по взаимоотношениям между собой различных видов труда. Это происходит при помощи определенных критериев, таких как профессиональное мастерство, интенсивность труда, степень ответственности и условия труда и их взаимосвязи. Все рабочие места в организации выстраиваются в определенную иерархию и относятся к определенной категории оплаты труда. На основе установления таких соотношений между различными видами труда или рабочими местами определяется относительный размер заработной платы для каждого вида.

Впоследние годы широкое распространение получили дополнительные льготы, предоставляемые персоналу администрацией. Выделяют следующие категории льгот: льготы, подчеркивающие статус работника; льготы, поддерживающие чувство защищенности работника; льготы, связанные непосредственно с выполняемой работой и производственными функциями. Выбор тех или иных льгот как мер поощрения является прерогативой администрации.

Воснове хорошо спроектированных и разработанных систем финансового поощрения лежат следующие принципы:

1. Гарантированный уровень заработной платы должен быть достаточно высоким. Это обеспечивает привлечение в организацию работников нужной квалификации. Низкий уровень заработной платы создает социальную напряженность в коллективе, что не способствует росту результативности.

2. Заработная плата сотрудников организации должна соотноситься с заработной платой персонала конкурирующих организаций.

3. Вознаграждение должно быть конкретным и выплачиваться за стимулируемые, а не приемлемые уровни результативности. Поощрять следует любые достижения, в том числе и малые.

80