Материал: Исследование востребованности молодых специалистов на рынке труда города Красноярска

Из данных таблицы 1.2 видно, что на протяжении

исследуемого периода численность персонала с каждым годом увеличивается в

среднем на 1,5%. Фонд заработной платы, а так же и среднемесечная заработная

имеет тенденцию к стабильному росту. В 2011 году они выросли в среднем на 12%.

Так же за этот период выросла и стоимость основных фондов учреждения (с 47,5

млн. руб. до 55 млн.руб.), что составляет 15%. А вот статьи расходов и доходов

в последний год заметно снизились. Доходы на 60%, расходы на 30%.

Таблица 1.3 - Анализ баланса исполнения бюджета главного распорядителя, распорядителя, получателя средств бюджета.

|

Показатель |

2009 |

2010 |

2011 |

Отклонение |

Темп роста, % |

||

|

|

|

|

|

2010 |

2011 |

2010 |

2011 |

|

Актив |

|||||||

|

Нефинансовые активы, тыс.руб. |

22136,76 |

21676,92 |

25511,15 |

-459,84 |

3834,23 |

97,92 |

117,69 |

|

Финансовые активы, тыс.руб. |

4839,34 |

10234,51 |

19259,32 |

5395,17 |

9024,81 |

211,49 |

188,18 |

|

Баланс |

26976,10 |

31911,43 |

44770,48 |

4935,33 |

12859,05 |

118,30 |

140,30 |

|

Пассив |

|||||||

|

Обязательства, тыс.руб. |

120,27 |

16,10 |

-259,86 |

-104,18 |

-275,95 |

13,38 |

-1614,42 |

|

Финансовый результат, тыс.руб. |

26855,83 |

31895,33 |

45030,33 |

5039,51 |

13135,00 |

118,77 |

141,18 |

|

Баланс |

26976,10 |

31911,43 |

44770,48 |

4935,33 |

12859,05 |

118,30 |

140,30 |

Таким образом, за анализируемый год произошло увеличение нефинансовых активов на сумму 3834,23 тыс.руб., что на 17,69% больше предыдущего результата. Это, в первую очередь, обусловлено ростом балансовой стоимости основных средств на сумму 7396,01 тыс.руб. и материальных запасов на 58,77% (см табл. 1.6).

Очень хорошо прослеживается стабильный рост финансовых активов. В 2010 году он составил 111,5%, а на конец отчетного периода финансовые активы возросли еще на 88,18% или на 9024,81 тыс. руб.

Также установлено снижение обязательств на 275,95 тыс.руб. за счет

уменьшения расчетов по платежам в бюджет 268,04 тыс.руб.

Таблица 1.4 - Структура актива баланса

|

Показатель |

2009 |

2010 |

2011 |

Отклонение |

|

|

|

|

|

|

2010 |

2011 |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Нефинансовые активы, % |

82,06 |

67,93 |

56,98 |

-14,13 |

-10,95 |

|

Финансовые активы, % |

17,94 |

32,07 |

43,02 |

14,13 |

10,95 |

|

Баланс |

100 |

100 |

100 |

- |

- |

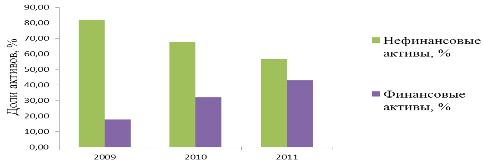

По данным таблицы 1.4 видно, что доля нефинансовых активов с каждым годом

снижается. В 2010 году доля этих активов снизилась на 14%, а к началу 2012 еще

почти на 11%. Хотя сумма этих активов, в денежном их исчеслении, с каждым годом

растет. Соответственно доля же финансовых активов с каждым годом растет. На 14%

в 2010 и на 11% в 2011 году. Это можно увидеть на рисунке 1. 4.

Рисунок 1. 4 - Динамика структуры актива баланса

В структуре пассива баланса на протяжении исследуемого периода значимых

изменений не выявлено. Это видно в таблице 1.5.

Таблица 1.5 - Структура пассива баланса

|

Показатель |

2009 |

2010 |

2011 |

Отклонение |

|

|

|

|

|

|

2010 |

2011 |

|

1 |

2 |

3 |

4 |

5 |

|

|

Обязательства, % |

0,45 |

0,05 |

-0,58 |

-0,40 |

0,05 |

|

Финансовый результат учреждения, % |

99,55 |

99,95 |

100,58 |

0,40 |

0,63 |

|

Баланс |

100 |

100 |

100 |

- |

- |

Таблица 1.6- Анализ нефинансовых активов баланса

|

Показатели |

2009 |

2010 |

2011 |

Отклонение |

Темп роста, % |

||

|

|

|

|

|

2010 |

2011 |

2010 |

2011 |

|

Основные средства, тыс.руб. (балансовая стоимость) |

47306,32 |

47689,63 |

55085,64 |

383,31 |

7396,01 |

100,81 |

115,51 |

|

Амортизация основных средств, тыс.руб. |

25603,31 |

26549,87 |

30427,34 |

946,56 |

3877,47 |

103,70 |

114,60 |

|

Основные средства (остаточная стоимость), тыс.руб. |

21703,01 |

21139,75 |

24658,30 |

-563,25 |

3518,54 |

97,40 |

116,64 |

|

Материальные запасы, тыс.руб. |

433,76 |

537,17 |

852,86 |

103,41 |

315,69 |

123,84 |

158,77 |

|

Всего |

22136,76 |

21676,92 |

25511,15 |

-459,84 |

3834,23 |

97,92 |

117,69 |

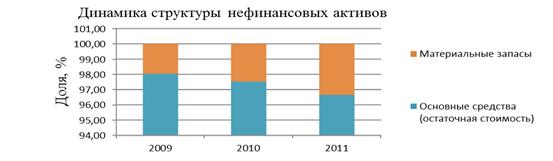

Структура нефинансовых активов за последние годы подвергалась минимальным

изменениям. Так, например, доля основных средств в составе нефинансовых активов

предприятия с каждым годом снижалась в среднем не более чем на 1%, а

материальные запасы, соответственно этому, увеличивались. Графически это можно

увидеть на рисунке 1.5.

Рисунок 1.5 - Динамика структуры нефинансовых активов

Закрепленное за КГКУ "ЦЗН г. Красноярска" (далее - ЦЗН) муниципальное имущество является важнейшей составляющей и основой финансово-хозяйственной деятельности учреждения. Без использования такого имущества само существование бюджетного учреждения оказывается под вопросом.

Все имущество ЦЗН для целей бюджетного учета сгруппировано под общим названием "Нефинансовые активы". (В отличие от финансовых активов и обязательств, представляющих собой средства в кассе учреждения и на открытых банковских счетах, а также дебиторскую и кредиторскую задолженность перед распорядителями бюджетных средств, органами федерального казначейства и сторонними организациями).

Нефинансовые активы бюджетных учреждений для целей их отражения в бюджетном учете детализированы по следующим группам:

Основные средства;

Нематериальные активы;

Непроизведенные активы;

Материальные запасы

К основным средствам относятся материальные объекты, используемые в процессе деятельности учреждения при выполнении работ или оказании услуг, либо для управленческих нужд учреждения, находящиеся в эксплуатации, запасе, на консервации, сданные в аренду, а также имущество казны Российской Федерации, субъектов Российской Федерации, муниципальных образований, независимо от стоимости объектов основных средств со сроком полезного использования более 12 месяцев.[18 c.336]

К нематериальным активам относится совокупность различных конфиденциальных знаний, опыта и навыков, в том числе сведения технического, экономического, управленческого, финансового или иного характера.

Непроизведенные активы отражаются в бюджетном учете в тот момент, когда они вовлекаются в хозяйственный оборот. К непроизведенным активам относится, в частности, земля, учет которой часто вызывает вопросы у бухгалтеров бюджетных учреждений. Кроме того, в этой группе учитываются объекты непроизведенных активов в виде природных ресурсов (нефть, природный газ, уголь).[10]

К материальным запасам относятся: предметы, используемые в деятельности учреждения в течение периода, не превышающего 12 месяцев, независимо от их стоимости; предметы, используемые в деятельности учреждения в течение периода, превышающего 12 месяцев, но не относящиеся к основным средствам в соответствии с ОКОФ.

При анализе основных средств целесообразно изучить их натурально вещественное содержание. Прежде всего это обусловлено тем, что основные непроизводственные фонды неоднородны, каждый из конкретных объектов выполняет свою функцию и имеет свое целевое использование.

В процессе анализа по данным формы № 0503168 "Сведения о движении

нефинансовых активов" (Приложение к пояснительной записке), баланса

исполнения бюджета главного распорядителя (ф.0503130) за 2011г. устанавливают

абсолютную динамику, а также структурные изменения в составе основных средств

учреждения. Данные о состоянии основных средств представлены в Таблица 1.7.

Таблиц 1.7 - Состав и структура основных средств ЦЗН

|

Группы основных средств |

На начало года 2011 |

На конец года 2011 |

Изменения за период |

|||

|

|

Сумма, тыс. руб. |

Доля, % |

Сумма, тыс. руб. |

Доля, % |

Сумма тыс. руб. |

Темп роста, % |

|

Транспортные средства |

5082,94 |

10,66 |

5355,21 |

9,72 |

272,27 |

105,36 |

|

Производственный инвентарь |

5611,54 |

11,77 |

6575,38 |

11,94 |

963,84 |

117,18 |

|

Прочие основные средства |

136,4 |

0,29 |

136,4 |

0,25 |

0 |

100,00 |

|

Нежилые помещения |

17444,72 |

36,58 |

17605,97 |

31,96 |

161,25 |

100,92 |

|

Машины и оборудование |

19414,01 |

40,71 |

25412,66 |

46,13 |

5998,65 |

130,90 |

|

Всего основных средств |

47689,61 |

100,0 |

55085,62 |

100,0 |

7396,01 |

115,51 |

Абсолютное изменение стоимости основных средств ЦЗН и отдельных их видов можно оценить положительно, а за анализируемый период стоимость основных средств увеличилась на 7396,01 тыс. руб. Это в первую очередь связано с приростом объектов группы "Машины и оборудование" на сумму 5998,65 тыс. руб., а также "Производственного инвентаря" на 963,84 тыс. руб. или 17,18% соответственно.

В структуре основных средств центра занятости населения значимые изменения

прослеживаются в увеличении доли машин и оборудования с 41% в 2010 году до

46,13% в 2011. Большие изменения произошли и в части нежилых помещений, их доля

уменьшилась с 36% до 31,96%. В долях производственного инвентаря, транспортных

и прочих средств в течении отчетного года прослеживаются минимальные изменения

в ту или иную сторону. Доля производственного инвентаря выросла на 0,17%,

транспортных и прочих средств снизились на 0,94% и 0,04% соответственно.

Рисунок 1.6 - Структура основных средств ЦЗН

Необходимо иметь в виду, что износ основных средств учреждений и организаций, состоящих на бюджете, отличается от процесса износа основных производственных фондов. Если основные фонды материальной сферы, перенося по частям свою стоимость на готовую продукцию, формируют источник своего возмещения за счет бюджетных и внебюджетных источников. Указанные обстоятельства лишний раз свидетельствуют об актуальности анализа основных средств бюджетных и научных учреждений и, в частности, анализа их технического состояния.[14 c.336]

Показателями состояния основных средств являются коэффициенты износа и годности.

Коэффициент износа и коэффициент годности рассчитываются как на начало, так и на конец отчетного периода (года). Причем чем ниже коэффициент износа (выше коэффициент годности), тем лучше техническое состояние, в котором находятся основные средства учреждения.[22]

Показатели коэффициентов износа и годности основных средств центра занятости населения г. Краснорска обобщаются в таблице 1.8.

Таблица 1.8 - Анализ изношенности основных средств

|

Показатели |

На начало 2011 |

На конец 2011 |

Отклонение |

|

1 |

2 |

3 |

4 |

|

Балансовая стоимость, тыс. руб. |

47689,62 |

55085,63 |

7396,01 |

|

Износ основных средств, тыс. руб. |

26549,87 |

30427,34 |

3877,47 |

|

Остаточная стоимость, тыс.руб. |

21139,75 |

24658,29 |

3518,54 |

|

Коэффициент износа основных средств, % |

55,67 |

55,24 |

-0,44 |

|

Коэффициент годности основных средств, % |

44,33 |

44,76 |

0,44 |

Следовательно, если балансовая стоимость основных средств возросла на 7396,01 тыс. руб., то их износ за время использования увеличился на 3877,47 тыс. руб. Это отразилось на степени изношенности (повышению степени годности) основных средств на 0,44%, что отражает улучшение их технического состояния.

Однако следует иметь ввиду, что приведенный коэффициент износа лишь относительно характеризует степень изношенности основных средств. Экономический износ основных средств, исчисленный по нормам амортизации, не соответствует их реальному физическому и моральному износу, который следует оценивать экспертным путем.

Для общей оценки движения основных средств учреждения используют ряд коэффициентов, которые отражают интенсивность процессов поступления и выбытия объектов. Основными показателями являются коэффициент обновления и коэффициент выбытия.