Материал: Фінансове забезпечення і фінансування охорони здоров’я в Україні

О. Башняк дає таке визначення: «Бюджетне фінансування - це безповоротний та безоплатний відпуск коштів з державного та місцевих бюджетів на виконання загальнодержавних функцій і функцій муніципальних органів й забезпечення діяльності бюджетних установ та організацій» [1, c. 148]. На думку О. Василика, бюджетне фінансування - надання юридичним особам із державного бюджету фінансових ресурсів у вигляді безповоротних безоплатних коштів та інвестицій на розвиток економіки, соціально-культурні заходи, оборону й інші громадські потреби [4, с. 331]. Науковець-фінансист С. Юрій подає таке формулювання: бюджетне фінансування - це безповоротне, безвідплатне виділення коштів з бюджету [7, с. 197].

Бюджетне фінансування, як інструмент механізму виконання бюджету, базується на наукових принципах, до яких, на нашу думку, належать:

а) безповоротність - безповоротне виділення бюджетних коштів відповідним розпорядникам у межах затверджених сум;

б) безплатність - відсутність плати у вигляді відсотків за виділені бюджетні призначення;

в) безстроковість - відсутність часових обмежень, у межах яких можна користуватися бюджетними коштами;

г) плановість - виділення бюджетних коштів у межах, встановлених бюджетом відповідно до обсягів видатків, затверджених у фінансових планах розпорядників коштів;

д) цільове спрямування - кошти з бюджету плануються й відпускаються на заздалегідь визначені цілі згідно з фінансовими планами;

е) поєднання різних джерел покриття витрат, пов’язаних із основною діяльністю, полягає в тому, що бюджетні кошти виділяються з урахуванням власних джерел, коштів вищих організацій, кредитних джерел і за умови їхнього найефективнішого використання;

є) фінансування з бюджету здійснюється в міру виконання планів виробничих показників і надходження доходів;

ж) ефективне, раціональне й економічне використання коштів полягає в досягненні максимального ефекту за мінімальних витрат;

з) кошти на проектування витрат виділяються лише з одного бюджету за підпорядкованістю установи, організації, за винятком фінансування загальнодержавних заходів (епідемія, ліквідація наслідків катастроф, стихійного лиха тощо);

і) фінансування бюджетних установ здійснюється на основі встановлених економічних нормативів залежно від сфери діяльності;

ї) контроль за використанням бюджетних коштів означає використання всіх видів, форм і методів бюджетного контролю стосовного кожного розпорядника бюджетних коштів.

Наведені принципи, на нашу думку, найповніше розкривають таке складне явище, як бюджетне фінансування, дають змогу використати його механізм у процесі виконання бюджету з найкращими результатами [8, c. 150]

Функціонування механізму бюджетного фінансування пов’язане з використанням його різних форм і методів. У вітчизняній фінансовій літературі виділяють такі форми бюджетного фінансування: кошторисне фінансування, бюджетні інвестиції, бюджетні кредити, державні трансферти.

Така форма бюджетного фінансування, як державні трансферти, цілковито відповідає вимогам бюджетного фінансування, оскільки це невідплатні й безповоротні платежі з бюджету юридичним і фізичним особам, які не призначені для придбання товарів чи послуг, надання кредиту або виплату непогашеного боргу.

Кошторисне фінансування - найпоширеніша форма, що полягає у виділенні бюджетних коштів установам соціально-культурної сфери, оборони й управління в межах їхніх кошторисів доходів і видатків [8, c. 152].

На рівні бюджетних установ відбувається процес поєднання бюджетного фінансування з системою некомерційного самофінансування для виконання ними намічених завдань і функцій. Такі заклади фінансуються лише частково за рахунок коштів бюджетів, утворених у результаті перерозподілу валового внутрішнього продукту, і за джерелом походження є справді бюджетними. Кошти та доходи в матеріальній чи нематеріальній формі, отримувані бюджетним закладом завдяки самостійній фінансово-господарській діяльності, інші за своєю природою. Некомерційна діяльність бюджетних установ і організацій не має на меті отримання прибутку, і її здійснюють у загальнодержавних інтересах для залучення додаткових фінансових ресурсів [5, с. 32].

В охороні здоров’я такий процес дуже інертний через законодавчі перепони й невизначеність державної політики. Кошти, які залучають бюджетні заклади охорони здоров’я до спеціального фонду кошторису, наразі не відіграють значної ролі в їх фінансовому забезпеченні, однак на практиці спостерігається тенденція до поступового пожвавлення некомерційної діяльності в цій сфері.

Платні послуги могли б надаватися відповідними структурними підрозділами бюджетних медичних закладів на доповнення до безоплатної медичної допомоги або як альтернатива на госпрозрахункових засадах, спрямована на ширше залучення до надання цих послуг наявних ресурсів, основних засобів і внутрішніх резервів. Тобто надання платних послуг бюджетними медичними закладами повинно мати на меті пошук додаткових резервів для поліпшення медичного обслуговування населення [3, с. 119].

Одним із напрямів підвищення ефективності охорони здоров’я в Україні й альтернативним джерелом фінансового забезпечення галузі є поетапне запровадження обов’язкового медичного страхування. Воно має забезпечити формування принципово нової, адаптованої до ринкової економіки, соціальної інфраструктури, створити прозорі механізми правових, соціально-економічних і фінансових взаємовідносин між виробниками та споживачами медичних послуг.

Законом України «Про страхування» передбачено здійснення, крім

обов’язкового, також і добровільного медичного страхування.

Соціально-економічне значення останнього полягає в тому, що воно доповнює

гарантії, надані в рамках соціального забезпечення та соціального страхування

до максимально можливих у сучасних умовах стандартів (оплата дорогих видів

лікування й діагностики; застосування найсучасніших медичних технологій;

забезпечення комфортних умов лікування тощо). Іще одним з альтернативних джерел

фінансового забезпечення охорони здоров’я виступає благодійництво та благодійна

діяльність. Надходження від спонсорських і доброчинних внесків розглядаються як

«інвестиції в соціальну сферу» взагалі та в охорону здоров’я зокрема.

Благодійна діяльність регулюється Законом України «Про благодійництво та

благодійні організації». Він закріплює основні принципи й форми благодійності,

напрями діяльності благодійних організацій.

.2 Джерела формування фінансових ресурсів для забезпечення охорони

здоров"я

Джерела фінансування сфери охорони здоров'я в економічно розвинених країнах поділяються на дві категорії: пряму оплату і передоплату третьої сторони. Пряма оплата здійснюється у формі або офіційної плати за послугу, або неофіційної винагороди надавачеві медичних послуг у момент її надання. Передоплата третьої сторони здійснюється через податки, відрахування від фонду заробітної плати і цільові страхові внески в охорону здоров'я, які окремі громадяни, сім'ї і роботодавці платять посередникам (такими виступають державний бюджет, фонди соціального страхування або приватні компанії медичного страхування), перш ніж послуга буде надана її виробником (лікарнями, поліклініками, лікарями). В економічно розвинених країнах більшість схем попередньої оплати здійснюються безпосередньо через цільові виплати, що дає змогу охопити медичним обслуговуванням частину населення, неспроможну платити (бідних, осіб з низькими доходами і людей похилого віку), або непрямо, через податкові пільги.

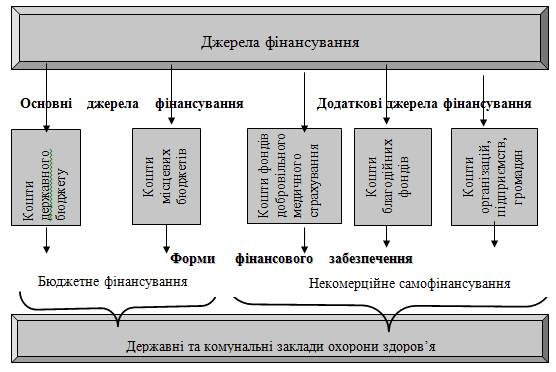

Схематично систему джерел та форм фінансового забезпечення вітчизняних державних і комунальних закладів охорони здоров’я показано на рис. 1.1.

Рисунок 1.1 - Джерела та форми фінансового забезпечення

державних і комунальних закладів охорони здоров’я в Україні

Більшість країн світу фінансують охорону здоров'я, поєднуючи такі основні джерела, як загальні податкові надходження (податок із заробітної плати), внески соціального страхування, премії приватного страхування, пряма оплата медичного забезпечення користувачем, а також так зване общинне фінансування (кошти територіальної громади), спрямоване на забезпечення справедливого та рівного доступу всіх громадян до послуг з охорони здоров'я та їх захисту від надмірних фінансових втрат через хворобу.

Для країн, де функціонує страхова система охорони здоров’я,

характерною є значна питома вага коштів підприємств і населення у загальній

структурі джерел фінансування, тоді як функціонування державної моделі

медичного обслуговування значною мірою залежить від обсягів бюджетного

фінансування (табл.1.1).

Таблиця 1.1 Структура джерел фінансування охорони здоров’я в окремих економічно розвинутих країнах світу, % .

|

Країни |

Бюджетні кошти, % |

Кошти підприємств, % |

Особисті кошти, % |

Витрати на 1 людину, амер. дол. |

|

Бюджетна модель охорони здоров’я |

||||

|

Великобританія |

85 |

12,5 |

2,5 |

1213 |

|

Фінляндія |

72 |

21 |

7 |

1363 |

|

Страхова модель охорони здоров’я |

||||

|

Німеччина |

19 |

43 |

38 |

… |

|

Франція |

5 |

65 |

30 |

1835 |

|

Швейцарія |

21 |

- |

79 |

2283 |

Як це видно з табл. 1.1, у Великобританії, де діє державна

система охорони здоров’я, бюджетні ресурси займають 85%, а у Франції на охорону

здоров’я їх витрачають лише 5%, де домінуючу роль відіграють кошти підприємств,

які вони вносять на медичне страхування, - 65%. Фінансове забезпечення кожної

моделі відбувається шляхом використання багатьох джерел фінансування, й лише

пріоритетне значення окремого джерела визначає її зміст і характерні риси.

Таблиця 1.2 Структура державних витрат на охорону здоров'я України за 2006 -2013 роки, млн. грн.

|

Роки |

Зведений бюджет |

У тому числі: |

|||

|

|

|

Державний |

місцеві |

||

|

|

|

усього |

у % до зведеного |

усього |

у % до зведеного |

|

2006 |

7537,9 |

1582,3 |

21,0 |

5955,6 |

79,0 |

|

2007 |

9708,2 |

2351,8 |

24,2 |

7356,4 |

75,8 |

|

2008 |

12159,4 |

3447,8 |

28,4 |

8711,6 |

71,6 |

|

2009 |

15476,5 |

3508,1 |

22,7 |

11968,4 |

77,3 |

|

2010 |

19737,7 |

4099,7 |

20,8 |

15638,1 |

79,2 |

|

2011 |

26717,6 |

6321,0 |

23,7 |

20396,6 |

76,3 |

|

2012 |

33559,9 |

7365,5 |

21,9 |

26194,4 |

78,1 |

|

2013 |

36564,9 |

7635,0 |

20,6 |

29029,9 |

79,4 |

Як видно з таблиці 1.2., видатки на охорону здоров'я як з боку держави, так і місцевих бюджетів характеризуються нестабільністю, що загострює проблеми галузі. Провідне ж місце у фінансуванні галузі належить органам місцевого самоврядування.

За рекомендацією ВООЗ показник видатків з державного бюджету на фінансування медичної галузі:

– 6,41% ВВП розцінюється, як мінімальний рівень бюджетного фінансування (рівень виживання галузі);

– 3,2% ВВП розцінюється як критичний, за якого відбувається зниження рівня і зменшення обсягу медичної допомоги на 1/3;

– 1,6% ВВП і нижче - як позамежний, що розцінюється як рівень повного руйнування структури медичної галузі.

Результати аналізу даних таблиці 3 свідчать про реальне

щорічне підвищення на макрорівні держави показника загального обсягу видатків з

бюджету держави для системи охорони здоров’я.

Таблиця 1.3 Стан фінансових витрат на систему охорони здоров’я з бюджету України в 2005 - 2013 рр.

|

Роки |

Видатки на охорону здоров’я з бюджету (млрд. грн.) |

Питома вага видатків на охорону здоров’я з бюджету відносно: |

|

|

|

|

ВВП (%) |

загальної суми видатків (%) |

|

2005 |

3,5 |

4,3 |

11,6 |

|

2006 |

7,5 |

3,3 |

12,5 |

|

2007 |

9,7 |

3,6 |

12,8 |

|

2008 |

12,2 |

3,5 |

11,9 |

|

2009 |

15,5 |

3,5 |

10,9 |

|

2010 |

19,7 |

3,6 |

11,2 |

|

2011 |

26,7 |

3,7 |

11,7 |

|

2012 |

33,6 |

3,5 |

10,8 |

|

2013 |

36,6 |

4,0 |

11,8 |

Проте, відповідно до вищезазначеного ми можемо стверджувати, що вже більше десяти років система охорони здоров’я фінансується за критично низьким рівнем, що спричиняє довготривалий етап руйнування галузі, зниження рівня і зменшення обсягу медичної допомоги. Загальний обсяг видатків на фінансування медичної галузі у 2009р. становив 4,0% ВВП, що не відображає реальних потреб галузі та не може задовольнити відповідні потреби населення у гарантованому державою обсязі та на відповідному рівні.

Знайти правильне співвідношення між приватними і суспільними

(державними) джерелами фінансування дуже складно. Суспільні джерела

фінансування включають державні асигнування на загальнодержавному,

регіональному рівні та нарівні місцевого самоврядування[7, c. 26-27].

Таблиця 1.4 Еволюція систем фінансування і надання послуг охорони здоров'я на різних стадіях економічного розвитку

|

Джерела фінансування |

Стадія |

|

||

|

|

1 (триярусна система) |

II(відокремлене фінансування і надання) |

III (загальне покриття) |

|

|

|

ВНП на душу населення за паритетом купівельної спроможності (1997, дол. США) |

|

|

|

|

|

За межею бідності (менш ніж 1800) |

Низький дохід (1800-4800) |

Середній дохід (5000-12000) |

Високий дохід (понад 12000) |

|

Загальні податкові надходження |

Громадське здоров'я, профілактика. Державні послуги охорони здоров'я (клініки, лікарні) |

Державні послуги охорони здоров'я |

Національна служба охорони здоров'я (Великобританія, Нова Зеландія) |

|

|

|

(50-60%) |

(40-50%) |

(20-40%) |

|

|

Соціальне страхування |

Винятково для державних службовців |

(10-20%) |

Соціальне страхування (пряме/непряме надання) (30-60%) |

Національне страхування здоров'я (Канада, Австралія). Соціальне страхування Бісмарка (Німеччина, Японія) |

|

Приватне страхування |

Незначне |

(5-10%) |

Приватне страхування (15-40%) |

Керована медична допомога + Медікер (США) |

|

Самооплата |

Приватні лікарні і клініки, аптеки, надавачі послуг нетрадиційної медицини |

Самооплата |

Самооплата |

|

|

|

(35-45%) |

(20-40%) |

(15-25%) |

(15-25%) |

|

|

Малі, Нігерія, Танзанія, Кенія, Ємен, Бангладеш, Індія |

Китай, Єгипет, Перу, Еквадор, Філіппіни, Індонезія |

Туреччина, Чилі, Мексика, Аргентина, Бразилія, Венесуела, Ліван, Таїланд, Малайзія |

|