Материал: Экономическое обоснование проекта реконструкции подводной части фундаментов опор железнодорожного моста через р. Ульба в г. Усть-Каменогорске

где åА - итог актива баланса, тысяч тенге;

Сас - собственные активы, тысяч тенге.

Находим

значение Кс:

год

- ![]()

год

- ![]()

2011

год -

Данный коэффициент показывает, сколько заемных средств привлекается на единицу денежных вложений в активы собственных ресурсов. Наиболее опасной является ситуация когда Кс > 1 при низкой оборачиваемости активов. В рассматриваемом варианте четко просматривается снижение доли заемных средств и увеличение собственных с каждым годом.

Обобщим

найденные значения основных показателей платежеспособности предприятия ТОО

«ПОДВОДСТРОЙ» таблицей 12.

Таблица 12

Показатели платежеспособности ТОО «ПОДВОДСТРОЙ» за 2009-2011 гг.

|

Наименование показателя |

Обозначение |

Норматив |

2009 год |

2010 год |

2011 год |

|

Показатели платежеспособности предприятия |

|||||

|

1 Коэффициент платежеспособности |

Кп |

0,5-0,7 |

0,023 |

0,043 |

0,052 |

|

2 Коэффициент обеспеченности запасов и затрат собственными средствами |

Коз |

0,6-0,8 |

-0,716 |

-0,082 |

-0,103 |

|

3 Удельный вес заемных средств в активах |

Кзс |

|

0,977 |

0,957 |

0,948 |

|

4 Коэффициент соотношения заемных и собственных средств |

Кс |

>1 |

42,22 |

22,42 |

18,31 |

|

5 Коэффициент платежеспособности |

Кп |

0,5-0,7 |

0,023 |

0,043 |

0,052 |

Изменение показателей платежеспособности предприятия по годам представлено на рисунке 14.

Рисунок 14 Изменение показателей платежеспособности ТОО «ПОДВОДСТРОЙ» за

2009-2011 гг.

Из анализа платежеспособности предприятия ТОО «ПОДВОДСТРОЙ» и сопоставления полученных результатов за 2009-2011 гг. с нормативными показателями, следует сделать отметить, что платежеспособность предприятия находится на низком уровне, в активах предприятия большая часть - заемные средства.

Окончательные выводы о платежеспособности фирмы делаются после анализа ликвидности баланса.

В ряде случаев, даже при отсутствии свободных денежных средств, требующихся для расчета по долговым обязательствам, фирмы могут сохранять платежеспособность - если они в состоянии быстро продать что-нибудь из своего имущества и благодаря вырученным средствам расплатиться.

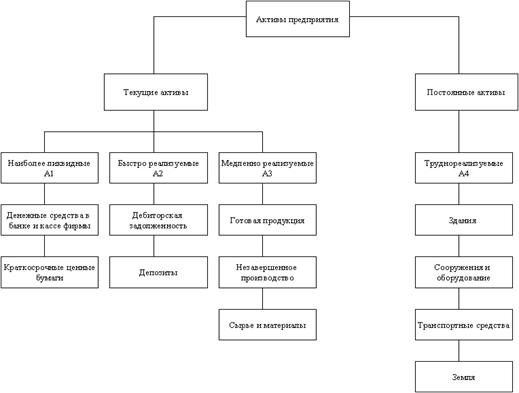

В то же время другие предприятия такой возможности не имеют, поскольку не располагают активами, которые могли бы быть быстро превращены в денежные средства. Поэтому необходимо иметь информацию о структуре активов по степени их ликвидности (рисунок 15).

Рисунок 15 Группировка активов предприятия по степени ликвидности

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени ликвидности, с суммами обязательств по пассиву, сгруппированных по срокам их погашения.

Пассивы баланса по степени их срочности погашения можно подразделить следующим образом:

1) П1 - наиболее срочные обязательства (кредиторская задолженность);

2) П2 - краткосрочные пассивы (краткосрочные кредиты и займы);

) П3 - долгосрочные кредиты и займы, арендные обязательства и др.;

) П4 - постоянные пассивы (собственные средства, за исключением арендных обязательств и задолженности перед учредителями).

Ликвидность баланса - это степень покрытия обязательств предприятия такими активами, срок превращения которых в денежные средства соответствует сроку погашения обязательств.

Для более точной и полной оценки ликвидности баланса необходимо рассчитать следующие показатели [41, с. 295]: коэффициент абсолютной ликвидности, коэффициент быстрой ликвидности, коэффициент текущей ликвидности, коэффициент восстановления платежеспособности, коэффициент возможной утраты платежеспособности. Рассчитаем необходимые значения.

Коэффициент абсолютной ликвидности находится по формуле:

, (24)

, (24)

где ДС - денежные средства, тысяч тенге;

КО - краткосрочные обязательства, тысяч тенге.

Находим

значения коэффициента по годам:

год

- ![]()

год

- ![]()

год

- ![]()

Коэффициент абсолютной ликвидности - наиболее жесткий критерий платежеспособности, он показывает, какая часть краткосрочных обязательств может быть погашена немедленно. Считается, что значение этого показателя не должно опускаться ниже 0,2. Как видно из расчетов, данный коэффициент не соответствует нормативным значениям.

Коэффициент

быстрой ликвидности определяется как:

![]() , (25)

, (25)

где Р - расчеты и прочие активы (денежные средства и краткосрочная дебиторская задолженность), тысяч тенге;

КО - краткосрочные обязательства, тысяч тенге.

Определяем

значение коэффициента быстрой ликвидности по годам:

год

- ![]()

год

- ![]()

год

- ![]()

Значение коэффициента быстрой ликвидности должно быть не менее 1,0. Однако и его высокое значение может быть вызвано неопределенным ростом дебиторской задолженности.

Коэффициент

текущей ликвидности (коэффициент покрытия) определяется по следующей формуле:

, (26)

, (26)

где ТА - текущие активы, тысяч тенге;

КО - краткосрочные обязательства, тысяч тенге.

Находим

значение коэффициента текущей ликвидности по годам:

год

- ![]()

год

- ![]()

2011

год - ![]()

Нормальное значение коэффициента текущей ликвидности лежит в пределах от 1 до 3. Однако в условиях не стабильной экономики для сохранения финансовой устойчивости допустимо некоторое повышение этого уровня. Вместе с тем, высокое значение данного коэффициента может означать недостаточную финансовую эффективность финансовой политики предприятия:

большая сумма денежных средств содержится в банке;

излишние средства вложены в запасы сырья и материалов;

чрезмерно увеличена дебиторская задолженность.

Иначе можно сказать, что предприятие не рационально использует свои ресурсы, имеет средств больше, чем способно эффективно использовать.

Из анализа следует, что значение коэффициента текущей ликвидности за весь анализируемый период практически соответствует нормативному значению.

В нашем случае, когда коэффициент текущей ликвидности или коэффициент

обеспеченности запасов и затрат собственными средствами не отвечают

установленным требованиям (нормативам), необходимо рассчитать коэффициент

восстановления платежеспособности [42, с.97]. Он показывает, способно ли

предприятие восстановить платежеспособность в ближайшие 6 месяцев и

определяется по следующей формуле:

, (27)

, (27)

где Ктлк , Ктлн - соответственно коэффициенты текущей ликвидности на конец и на начало периода;

Ктлнорм - нормативное значение коэффициента текущей ликвидности, равное от 1 до 3 (в среднем принимаем 2).

Расчет

коэффициента восстановления платежеспособности проводим для последнего из анализируемых

периодов - 2011 год:

Так как Квпл = 0,959, что очень близко к 1, то у предприятия ТОО «ПОДВОДСТРОЙ» есть возможность в ближайшие 6 месяцев восстановить платежеспособность.

Так как рассчитанные нами выше коэффициенты текущей ликвидности находятся очень близко к наименьшему значению допустимого интервала (1-3), сделан расчет коэффициента восстановления платежеспособности в ближайшие шесть месяцев. Из расчета видно, что такая возможность у предприятия реально имеется.

Сведем

показатели оценки ликвидности баланса предприятия ТОО «ПОДВОДСТРОЙ» в таблицу

13.

Таблица 13

Показатели оценки ликвидности баланса ТОО «ПОДВОДСТРОЙ» за 2009-2011 гг.

|

Наименование показателя |

Обозначение |

Норматив |

2009 год |

2010 год |

2011 год |

|

Показатели оценки ликвидности баланса |

|||||

|

1 Коэффициент абсолютной ликвидности |

Кал |

>0,2 |

0,109 |

0,011 |

0,099 |

|

2 Коэффициент быстрой ликвидности |

Кбл |

>1 |

0,467 |

0,069 |

0,235 |

|

3 Коэффициент текущей ликвидности (коэффициент покрытия) |

Ктл |

1-3 |

0,583 |

0,924 |

0,97 |

|

4 Коэффициент восстановления платежеспособности |

Квпл |

1-3 |

- |

- |

0,959 |

Изменение показателей оценки ликвидности баланса ТОО «ПОДВОДСТРОЙ» за

период 2009-2011 гг. представлено на рисунке 15.

Рисунок 15 Изменение показателей оценки ликвидности баланса ТОО

«ПОДВОДСТРОЙ» за 2009-2011 гг.

Наличие у предприятия финансовых ресурсов для развития производства является важнейшим фактором его финансовой устойчивости. В условиях рыночной экономики только рост прибыли создает финансовую базу и для самофинансирования текущей деятельности и для осуществления расширенного воспроизводства. При этом, для достижения и поддержания финансовой устойчивости, важна не только абсолютная величина пробыли, но и ее уровень относительно вложенного капитала или затрат, то есть рентабельность. Величина и динамика рентабельности характеризует степень деловой активности предприятия и его финансовое благополучие.

Оценка прибыльности и рентабельности производится на основе ряда показателей, наиболее важными из которых являются [46, с. 218]: коэффициент устойчивости прибыли, чистая рентабельность оборота, рентабельность активов, мультипликатор.

Коэффициент устойчивости прибыли определяется по формуле:

![]() , (28)

, (28)

где Пчист - чистая прибыль за отчетный период (например, за месяц, год), тысяч тенге;

Пчистср - средняя чистая прибыль за анализируемый период (например, квартал, год), тысяч тенге.

Величина и динамика этого показателя позволяет оценить устойчивость финансового положения, а также определить допустимый предел задолженности. Чем ближе значение коэффициента устойчивости прибыли к единице, тем устойчивее финансовое положение фирмы.

Определяем

коэффициент устойчивости прибыли по годам:

год

-

год

-

год

-

Показатель устойчивости прибыли предприятия колеблется значительно, это говорит о неэффективном управлении финансами. Но для строительной компании такое колебание оправдано, так как в первые годы ведутся дорогостоящие работы, в последующем стоимость работ снижается.

Чистая

рентабельность оборота находится по следующей формуле:

, (29)

, (29)

где Пчист - чистая прибыль (балансовая прибыль за вычетом корпоративного подоходного налога) за отчетный период, тысяч тенге;

Вр - чистая выручка за год от реализации продукции (чистая выручка без учета налога на добавленную стоимость), тысяч тенге.

Таким

образом, чистая рентабельность оборота по годам:

год

-

год

-

год

-

Чем выше значение рентабельности оборота, тем эффективнее производственно-хозяйственная и финансовая деятельность предприятия. Снижение данного значения, как правило, свидетельствует о снижении конкурентоспособности и падении спроса на продукцию. Показатель рентабельности оборота называют также рентабельностью продаж.

Рентабельность

активов определяется как отношение чистой прибыли к средней величине активов:

![]() , (30)

, (30)

где Пчист - чистая прибыль (балансовая прибыль за вычетом корпоративного подоходного налога) за отчетный период, тысяч тенге;

Сат - средняя величина текущих активов за анализируемый период, тысяч тенге.

Рентабельность

активов показывает, сколько чистой прибыли получает предприятие с каждого тенге

активов. Целесообразно, чтобы

динамика рентабельности активов имела бы

тенденцию роста.

год

-

год

- ![]()

год

-

Из формулы 30 видно, что на рентабельность активов влияют:

- ценовая политика предприятия;

сложившийся уровень затрат на производство и реализацию;

деловая активность предприятия (его руководителей), находящее отражение в оборачиваемости активов.

В процессе анализа необходимо понимать, что если значение рентабельности активов меньше средней процентной ставки по заемным средствам, то это означает неспособность предприятия (его руководителей) использовать свои денежные средства более эффективно, чем если они лежали на счете в банке.

Кроме того, если предприятие не пользуется кредитами, то рентабельность его активов равна рентабельности собственных средств.