Материал: 1335

ятия, дней; ПОДЗ – продолжительность инкассации дебиторской задолженности, дней; ПОК – продолжительность оборота кредиторской задолженности, дней.

Следующими показателями в системе анализа уровня управления оборотными средствами выступают коэффициенты оборачиваемости. Они раскрывают так называемую полезность оборотных активов с точки зрения скорости их превращения в выручку и в дальнейшем – в получении прибыли.

Коб Вр , Соб.ср

где Коб – коэффициент оборачиваемости оборотных средств; Вр – выручка от реализации, руб.; Соб.ср – среднегодовая стоимость оборотных средств, руб.

tоб ДК , Коб

где tоб – продолжительность одного оборота оборотных средств, дни; Дк – дни календарные (продолжительность анализируемого периода), дни.

Одним из интереснейших показателей в этом ряду выступает коэффициент загрузки оборотных средств. С одной стороны, он оценивает долю оборотных средств в получаемой выручке, а с другой стороны, становится ориентиром для прогнозирования основных финансовых показателей.

Кзагр |

Соб.ср |

, |

|

Вр |

|||

|

|

где Кзагр – коэффициент загрузки оборотных средств.

Среднегодовая стоимость оборотных средств должна определяться с учетом либо квартальных изменений, либо в разряде каждого месяца:

Соб.ср |

|

0,5 СобНП.ср СобI |

.ср СобII.ср CобIII.ср. CобIV.ср 0,5 СобКП.ср |

. |

|

4 |

|||

|

|

|

|

Рентабельность оборотных средств рассчитывается по формуле

66

П

Rоб.ср Соб.ср ,

где П – прибыль от реализации, руб. Нормативных значений этих показателей нет.

Для анализа необходимо выбрать базу сравнения или просчитав показатели за год в целом, посмотреть, как они меняются в разрезе квартала или месяца.

Зарубежные модели управления оборотными активами фирмы рекомендуют использовать для сравнения оптимальную продолжительность одного оборота оборотных активов в пределах 60 – 80 дней.

Показатели оборачиваемости и рентабельности оборотных активов необходимо рассчитывать в целом по оборотным средствам и отдельно по каждому виду. Для расчета используются классические формулы, но для производственных запасов рекомендуется в дополнение использовать формулу

Зпериод КобПЗi i ,

CПЗi

где КобПЗi– коэффициент оборачиваемости производственных запасов по определенному виду; Зiпериод– затраты по определенному виду запасов, руб.

Контрольные вопросы

1.Что вы понимаете под политикой управления оборотным капиталом?

2.Как определяются собственные оборотные средства?

3.При положительной тенденции текущие финансовые потребности будут увеличиваться или уменьшаться?

4.Что объединяет все показатели оборачиваемости оборотных средств?

5.Что вы понимаете под нормируемыми оборотными средствами? Можно ли воздействовать на величину средств в расчетах?

67

5.РАЗРАБОТКА РЕКОМЕНДАЦИЙ ПО УПРАВЛЕНИЮ КОНКРЕТНЫМИ ВИДАМИ ОБОРОТНЫХ СРЕДСТВ

5.1.Управление запасами

Сэкономической позиции термин «запасы (Inventories)» включает в себя:

– товарно-материальные запасы (ТМЗ) сырья, материалов, полуфабрикатов, находящихся на складе (производственные запасы);

– незавершенное производство;

– готовую продукцию на складе.

Управление запасами – это контроль за их состоянием, а также разработка управленческих решений по минимизации затрат на содержание запасов, необходимых для своевременного выполнения производственной программы.

Управление запасами на уровне предприятия сводится, прежде всего, к повышению их ликвидности (полезности).

Для управления запасами выделяют отдельно производственные запасы как самые низколиквидные оборотные активы, обладающие высоким риском потерь вложенных в них денежных средств. Для управления производственными запасами необходимо проводить анализ и контроль использования данного вида запасов.

Международная практика финансового менеджмента предлагает

вкачестве метода контроля и выделения наиболее проблемных групп производственных запасов – метод ABC, согласно которому все запасы сырья и материалов делятся на 3 категории в зависимости от их стоимости, занимаемого удельного веса в общей стоимости запасов, степени важности и условий хранения [27, с.302]:

Категория A – ограниченное количество наиболее ценных видов ресурсов, которые требуют особых условий хранения, контроля и учета (самые дорогостоящие виды сырья, материалов, запасных частей, полуфабрикатов). Удельный вес в общей стоимости производственных запасов будет составлять не менее 50 %. Именно для этой категории ресурсов обязателен расчет оптимального размера заказа.

Категория B – включает те виды ТМЗ, которые в меньшей степени требуют индивидуального хранения, менее дороги и имеются в больших количествах, чем по группе A. Удельный вес стоимости запасов по категории B = 40-45% стоимости всех производственных запасов.

68

Категория C – малоценные виды ТМЗ, не требующие особого хранения, закупаемые в большом количестве. Удельный вес равен 5 – 10 %.

Зарубежная практика финансового менеджмента предлагает оптимизационную модель определения наиболее экономичного размера заказа ТМЗ и оптимального размера запаса.

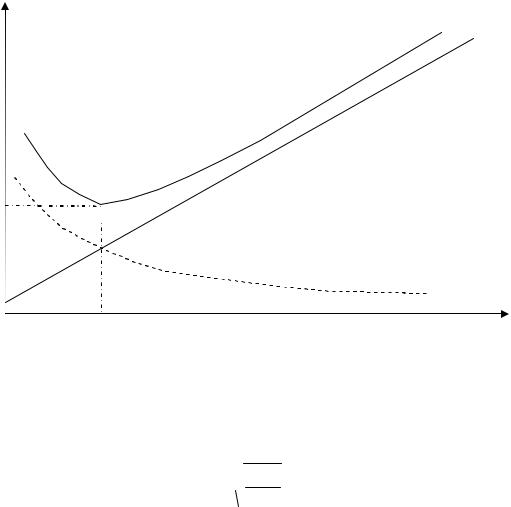

Оптимизация определяется уровнем расходов на оформление заказа и хранение единицы запаса. Для наглядности в литературе по финансовому менеджменту обычно предлагают так называемый график оптимизации запасов.

Затраты

Суммарные затраты

Z1+Z2

Стоимость на хранение

Z1=(C*Q)/2

Наименьшие

суммарные

затраты

Стоимость выполнения заказа

Z2=S*O/Q

Размер заказа Q* |

|

Размер заказа Q |

Рис. 5. Графическая интерпретация определения экономичного объема заказа

Для определения экономичного (оптимального) объема заказа используется формула Уилсона:

Qоптзаказа

2SO ,

2SO ,

C

где Qоптзаказа – оптимальный размер заказа, ед.; S – годовая потребность в сырье и материалах на выполнение производственной программы, ед.; O – стоимость выполнения одного заказа, руб.; С – затраты на содержание единицы запаса, руб./шт.

Оптимальный размер запаса на этой оптимизационной модели находится как

69

Qоптзаказа 0,5 Qоптзаказа .

Исходя из предлагаемых формул, можно определить количество заказов за период, а также интервал между поставками:

S

Nпоставок Qоптзаказа ,

где Nпоставок – количество поставок (заказов).

Тинт ДК , Nпоставок

где Тинт – интервал между поставками.

5.2. Управление дебиторской задолженностью

Дебиторская задолженность (Debts receivable) – это сумма долгов, причитающаяся предприятию со стороны его должников. На первом этапе управления необходимо проанализировать дебиторскую задолженность.

Возникновение дебиторской задолженности представляет собой процесс в хозяйственной деятельности при системе расчетов.

Дебиторская задолженность не всегда образуется в результате нарушения порядка расчетов и не всегда ухудшает финансовое состояние предприятия. Значительную долю всей дебиторской задолженности на АТП составляют средства за предоставление услуг. Часть задолженности приходится на долю услуг, сроки оплаты которых не наступили. По прошествии этих сроков и наличии попрежнему неплатежей, средства предприятия принимают форму оказанных услуг, не оплаченных в срок клиентом.

Анализ состава и движения дебиторской задолженности

1. Этапы анализа дебиторской задолженности:

Начать анализ, следуя из определения уровня дебиторской задолженности и ее динамики в предшествующем периоде. Оценка этого уровня осуществляется на основе определения коэффициента отвлечения оборотных активов в дебиторскую задолженность:

ДЗ КДЗ ОА,

70