Материал: 1335

З, Вр

Вр |

|

Вр |

|

Запас фи- |

|

Зона прибыли Зобщ |

|

нансовой |

α |

Валовая |

|

прочности |

|||

|

маржа |

||

|

|

||

ТБ |

ТБ |

Зпер |

|

|

Зона убытков

Зпост

Q, P

ПR

Запас финансовой прочности

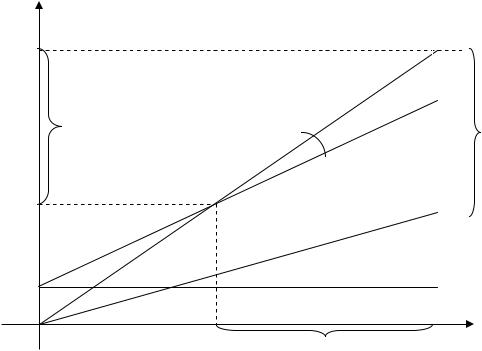

Рис. 5. Графическая интерпретация показателей операционного анализа

α – графическая интерпретация самого операционного рычага. Предпринимательский риск снижается при увеличении угла α.

Обращаем внимание наших читателей на прил. 4, где представлена графическая интерпретация показателей операционного анализа на английском языке с использованием международной терминологии.

Управление операционным рычагом может осуществляться путем воздействия как на постоянные, так и на переменные операционные затраты.

1. При управлении затратами постоянными:

–отраслевая особенность;

–дифференциация уровня механизации и автоматизации;

–существенное сокращение накладных расходов при неблагоприятной конъектуре товарного рынка;

–продажа части неиспользуемого оборудования и нематериальных активов с целью снижения амортизационных отчислений;

–использование краткосрочных форм лизинга машин, оборудо-

вания;

–сокращение объемов потребляемых коммуникационных услуг.

56

2. При управлении затратами переменными основным ориен-

тиром должно быть обеспечение постоянной их экономии, преодоление предприятием точки безубыточности ведет к росту суммы маржинальной прибыли и позволяет быстрее преодолеть эту точку:

–снижение численности работников основного и вспомогательного производства за счет обеспечения роста производительности их труда;

–сокращение размеров запасов сырья, материалов, готовой продукции в периоды неблагоприятной конъюктуры товарного рынка;

–обеспечение выгодных для предприятия условий поставки сырья и материалов.

3.3. Разделение затрат на переменные и постоянные для проведения операционного анализа

Разделение затрат на переменные и постоянные для расчетов можно проводить по двум методам: минимум – максимум «минимакс», наименьших квадратов [28, с.188]:

Рассмотрим первый метод – метод «минимакс».

Для разделения затрат на переменную и постоянную части необходимо задаться исходной информацией о поведении затрат и объема реализации в разрезе года по 12 месяцам ( табл. 4).

Далее определяем период с наименьшим и наибольшим объемом реализации: Qmax и Qmin.

В нашем примере мы рассматриваем март как период, соответствующий максимальному объему реализации, а декабрь – минимальному (табл. 5).

После этого принимаем на веру, что эти выбранные периоды соответствуют минимальным и максимальным расходам: Зmax и Зmin.

Таблица 4. Исходные данные для распределения затрат

Месяц |

Объем реализации, ед. |

Затраты, руб. |

Январь |

Q1 |

З1 |

Февраль |

Q2 |

З2 |

Март |

Q3 |

З3 |

Апрель |

Q4 |

З4 |

……….. |

|

|

Декабрь |

Q12 |

З12 |

Итого за год |

Qгод |

Згод |

57

В этом и состоит недостаток метода – из 24 числовых значений, отражающих поведение объемов реализации и затрат, выбираются для дальнейших расчетов всего четыре (табл. 6).

Таблица 5. Определение периода с максимальным и минимальным объемами реализации

Месяц |

Объем реализации, ед |

Затраты, руб. |

Январь |

Q1 |

З1 |

Февраль |

Q2 |

З2 |

Март |

Qmax |

З3 |

Апрель |

Q4 |

З4 |

……….. |

|

|

Декабрь |

Qmin |

З12 |

Итого за год |

Qгод |

Згод |

Причем выбор минимальных и максимальных затрат весьма условен (так как по сути дела минимальные или максимальные затраты могут соответствовать совсем другим периодам).

Таблица 6. Выбор данных для распределения затрат на постоянные и переменные

Месяц |

Объем реализации, ед. |

Затраты, руб. |

|

|

|

Март |

Qmax |

Зmax |

Декабрь |

Qmin |

Зmin |

Суть метода состоит в том, чтобы определить так называемую ставку переменных затрат на единицу объема реализации. Затраты рассматриваются как общие или совокупные издержки. Можно рассматривать затраты только по определенным статьям, которые вызывают наибольший интерес.

Этапы вычислений:

1.По исходным данным определяем максимальное и минимальное значения объемов реализации, а также периоды или месяцы, соответствующие минимальному и максимальному значениям.

2.Выбираем минимальное и максимальное значения затрат по периодам, которые соответствуют минимальному и максимальному объемам реализации.

3.Определяем абсолютные изменения объема реализации и за-

трат:

ΔQp Qpmax Qpmin ;

58

ЗЗmax Зmin .

4.Принимаем «на веру», что изменение затрат было вызвано исклю-

чительно изменением объемов реализации, следовательно, З относится к переменным затратам.

5. Определяем долю (ставку) переменных затрат на единицу объема реализации:

d З . ΔQp

6. Рассчитываем абсолютное значение переменных затрат по минимальному и максимальному объемам реализации.

Зперmax dпер Qpmax ;

Зперmin dпер Qpmin .

7. Рассчитываем величины постоянных затрат:

Зпост Зобщmax Зперmax ;

Зпост Зобщmin Зперmin .

Преимущества метода минимума-максимума: быстрота и оперативность вычислений.

Недостатки:

–погрешности при вычислениях, так как в вычислениях используется только четыре значения из 24 значений по исходным данным;

–перед вычислениями необходимо исключить влияние инфляции, ценовых и структурных изменений, которые могут повлиять на величину затрат по каждому месяцу.

Условия применения метода: можно использовать, если нет резких скачкообразных изменений объемов реализации и затрат.

Метод наименьших квадратов (статистический).

Исходные данные представлены в табл. 7. Для того, чтобы более четко разделить затраты на переменные и постоянные, необходимо использовать в вычислениях все числовые значения поведения объема реализации и затрат в разрезе года.

Это возможно сделать методом наименьших квадратов, где ключевым пунктом выступает определение отклонений показателей за конкретный месяц от среднего значения за период.

Использование данного метода также основано на определении ставки переменных затрат на единицу объема реализации. Для этого к исходной таблице добавляются дополнительные столбцы (см. табл.7).

59

Таблица. 7. Обработка исходных данных для разделения затрат на переменные и постоянные с помощью метода наименьших квадратов

|

|

|

Qpi – |

Зi – |

(Qpi – Qpср)2 |

(Qpi – Qpср)2×(Зi – Зср) |

Месяц |

Qp |

З |

Qpср |

Зср |

||

|

Qp1 |

З1 |

Qp1 – |

З1 – |

|

|

1 |

Qpср |

Зср |

|

|

||

……. |

|

|

|

|

|

|

12 |

Qp12 |

З12 |

|

|

|

|

|

|

|

|

|

Σ(Qpi – |

Σ(Qpi – Qpср)2×(Зi – |

Итого |

ΣQp |

ΣЗ |

Х |

Х |

Qpср)2 |

Зср) |

Среднее |

Qpср |

Зср |

Х |

Х |

Х |

Х |

значение |

После довольно утомительной процедуры расчетов можно приступить к определению ставки переменных затрат:

d(Qpi Qpср ) (Зi Зср ),

(Qpi Qpср )2

где d – ставка переменных затрат на единицу объема реализации; Qрср – среднемесячное значение объема реализации; Зср – среднемесячное значение затрат.

После определения доли переменных затрат можно рассчитать среднемесячное значение переменных затрат, среднемесячное значение постоянных затрат, можно разделить затраты на переменные и постоянные по каждому месяцу, можно разделить затраты на переменные и постоянные в целом за год.

Преимущества метода наименьших квадратов – минимизация погрешностей расчетов.

Недостатки: сложности при обработке информации вручную. При большом объеме вычислений рекомендуется использовать программу Excel.

Контрольные вопросы

1.Перечислите основные условия проведения операционного анализа.

2.Если будут увеличиваться постоянные расходы, как поведет себя показатель «точка безубыточности»?

60