Материал: 1335

6. Рентабельность основных средств и прочих внеоборотных активов

Рв |

Пр |

, |

Авср |

где Авср – средняя за период величина основных средств и прочих

внеоборотных активов.

Рентабельность основных средств и прочих внеоборотных активов отражает эффективность использования внеоборотных активов, измеряемую величиной прибыли, приходящейся на единицу стоимости средств. Этот коэффициент и коэффициент рентабельности всего капитала фирмы взаимосвязаны. Так, при снижении коэффициента рентабельности всего капитала рост рентабельности основных средств и прочих внеоборотных активов свидетельствует об избыточном увеличении мобильных средств, что может быть следствием образования излишних запасов, затоваренности готовой продукции на складах в связи с падением спроса на нее, чрезмерного роста дебиторской задолженности или денежных средств.

Перечисленные показатели изучаются в динамике и по тенденции их изменения судят об эффективности хозяйственной деятельности организации.

В целях обеспечения единого методического подхода при проведении анализа финансового состояния организаций были утверждены «Методические указания по проведению анализа финансового состояния организаций» – приказ ФСФО РФ №16 от 23 января 2001 г.

Методические указания устанавливают порядок проведения анализа финансового состояния организации при выполнении экспертизы и составлении заключений по соответствующим вопросам, проведении мониторинга финансового состояния организаций.

46

|

Рис |

|

Краткосрочные |

|

+ |

|

|

|

|

пассивы |

- |

|

|

||

|

|

|

|

|

|

||

|

. |

|

Запасы |

|

|

|

|

диагностике-экспресс |

взаимосвязейСхема.4 |

БАЛАНС |

Собственные |

|

|

|

|

+ |

оборотные |

|

Ликвидность |

|

|||

|

|

|

|

|

|||

|

|

|

Дебиторская |

средства |

|

|

|

|

|

|

задолженность |

+ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Денежные |

+ |

|

|

|

|

|

|

средства |

|

Активы |

|

|

предприятийсостояния |

впоказателейаналитических |

ПРИБЫЛЯХООТЧЕТ |

ПРЕДПРИЯТИЯ |

Основные |

/ |

Обработка |

|

|

|

|

|

|

|||

|

|

|

|

средства |

|

||

|

|

|

|

|

|

активов |

|

|

|

|

|

|

Реализация |

х |

Рентабельность |

|

|

|

|

|

продаж |

||

|

|

|

|

|

/ |

Рентабель- |

|

|

|

|

|

|

|

ность |

|

|

|

|

|

|

Операцион- |

|

|

|

|

|

|

|

ная |

|

|

|

|

|

|

|

47 |

|

|

Для проведения анализа финансового состояния организации в соответствии с методическими указаниями используется ряд показателей, характеризующих различные аспекты деятельности организации. Анализ дает возможность оценить:

финансовое положение предприятия;

имущественное состояние предприятия;

степень предпринимательского риска;

достаточность капитала для текущей деятельности и долгосрочных инвестиций;

потребность в дополнительных источниках финансирования;

способность в дополнительных источниках финансирования;

способность к наращиванию капитала;

рациональность использования заемных средств;

эффективность деятельности предприятия.

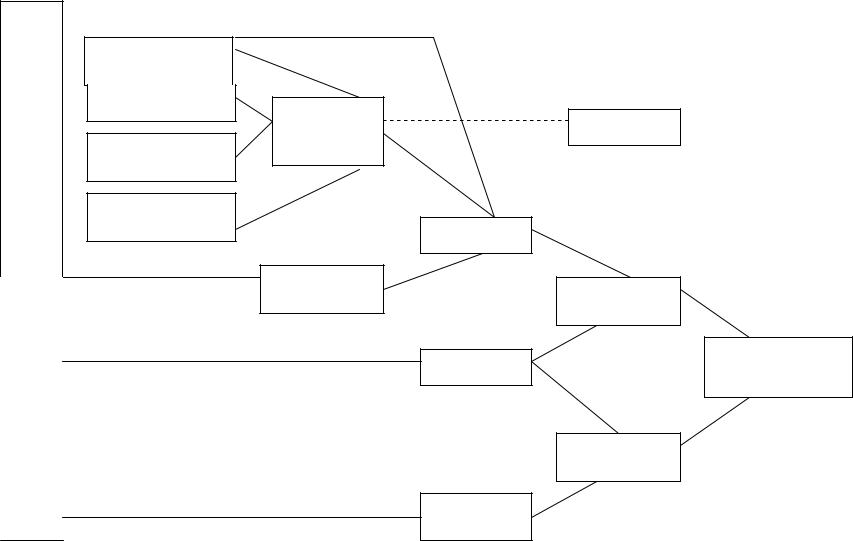

Экспресс-диагностика есть построение и анализ системы взаимосвязанных показателей, характеризующих эффективность деятельности предприятия с точки зрения ее соответствия оперативным (тактическим) целям бизнеса.

Наиболее эффективный результат аналитических исследований

– точное определение ключевых проблем и причин их возникновения (рис. 4) . После этого должны быть предложены варианты решения возникших проблем с прогнозом возможных результатов.

Контрольные вопросы

1.Какой метод анализа баланса позволяет говорить о минимизации влияния инфляционного фактора на результаты расчетов?

2.Перечислите достоинства и недостатки использования нормативных значений финансовых коэффициентов при анализе финансового состояния организации.

3.Существует ли взаимосвязь между показателями ликвидности и финансовой устойчивости?

4.Что общего у всех показателей оборачиваемости?

5.Что объединяет все показатели рентабельности?

48

3.ОПЕРАЦИОННЫЙ АНАЛИЗ

ВСИСТЕМЕ АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ

ОРГАНИЗАЦИИ

3.1. Сущность операционного анализа и его назначение

Анализ финансового состояния с использованием консолидированной финансовой отчетности, а именно баланса, форм № 2,3,4 и 5 позволяет говорить только о той финансовой ситуации, которая складывается в целом по предприятию, без учета ассортиментной и ценовой политики. Представленные в предыдущей главе аналитические коэффициенты определяют финансовую оболочку субъекта хозяйствования на определенную дату, а это можно сравнить с фотографией предприятия с высоты птичьего полета – видны общие очертания, но не определяются частности.

Чтобы выявить финансовую результативность каждого вида деятельности, каждой конкретной сделки, практикой финансового менеджмента предлагается удивительная методика – операционный анализ.

Операционный анализ это анализ изучения зависимостей финансовых результатов предпринимательства от затрат и объемов производства и реализации.

В международной практике его называют анализом соотношения "затраты объем прибыль" ("Cost - Volume - Profit", или "CVP - анализ"). Этот вид анализа является одним из наиболее эффективных средств планирования и прогнозирования деятельности предприятия. Он позволяет руководству предприятия выявить оптимальные пропорции между переменными и постоянными затратами, ценой и объемом реализации, минимизировать предпринимательский риск. Бухгалтеры, аудиторы, эксперты и консультанты, используя операционный анализ, могут дать более глубокую оценку финансовых результатов и точнее обосновать рекомендации для улучшения работы предприятия.

Операционный анализ составная часть управленческого учета. Его ключевыми элементами выступают маржинальный доход или валовая прибыль, порог рентабельности, операционный леверидж (рычаг) и запас финансовой прочности.

Однако для проведения операционного анализа и получения достоверных результатов необходимо выполнение следующих усло-

49

вий:

1)операционный анализ проводится по конкретному виду деятельности, товару или услуге и только впоследствии – в целом по предприятию;

2)по анализируемому виду деятельности или сделке должны быть определены единица реализации, объемы реализации, затраты и конкретная цена;

3)анализируемые затраты должны быть разделены на переменные и постоянные. Критерием разделения должна служить их зависимость от изменения объема реализации;

4)если анализируются одноименные виды деятельности, но разделяемые по затратам и цене реализации, необходимо проводить анализ по каждой ценовой группе отдельно;

5)операционный анализ базируется на принципе сопоставимости результатов по вариантам расчетов. Полностью отрицая нормативное значение показателей, операционный анализ позволяет выявлять перспективные, неперспективные виды деятельности даже при достижении отрицательных финансовых результатов.

Валовая прибыль (маржинальный доход) разница между выручкой предприятия от реализации продукции и суммой переменных затрат.

Порог рентабельности (точка безубыточности) показатель,

характеризующий объем реализации продукции, при котором выручка предприятия от реализации продукции равна всем его совокупным затратам, т.е. это тот объем продаж, при котором предприятие не имеет ни прибыли, ни убытка.

Операционный леверидж (рычаг) механизм управления прибылью предприятия, основанный на соотношении постоянных и переменных затрат.

Запас финансовой прочности процентное отклонение фак-

тической выручки от реализации продукции от пороговой выручки (порога рентабельности).

Важнейшей составляющей операционного анализа является разделение затрат предприятия на постоянные и переменные. Как известно, постоянные затраты не зависят от объема производства, а переменные – изменяются с ростом (снижением) объема выпуска и продаж.

Необходимо отметить, что выделение затрат лишь двух видов во многих случаях оказывается недостаточным для того, чтобы обос-

50