Материал: 1125

Они используются для поддержания достигнутого уровня качества и обеспечения сохранения низкого уровня дефектов.

Неизбежные затраты могут включать в себя затраты:

–на функционирование и аудит системы качества;

–обслуживание и калибровку испытательного оборудования;

–оценку поставщиков;

–обучение вопросам качества;

–минимальный уровень проверок и контроля.

Затраты на качество могут быть минимизированы, однако надежда на то, что они могут быть сведены к нулю, – заблуждение. К нулю можно свести только одну составляющую затрат – затраты на несоответствие или внутренние и внешние потери.

2.4. Общие затраты на качество

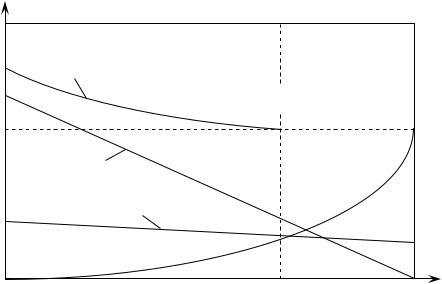

Сумма всех затрат на качество составляет общие затраты на качество. Взаимосвязь между всеми затратами на качество, общими затратами на качество и уровнем достигнутого качества обычно представляют так, как это показано на рис. 7.

Затраты на качество

Общие затраты

Затраты на дефекты

Затраты на контроль

Затраты на предупредительные мероприятия

Экономическое

равновесие

Минимум общих затрат

Много дефектов |

Достигнутый уровень |

Нет дефектов (совершенство) |

качества |

|

|

|

|

Рис. 7. Взаимосвязь между затратами на качество и достигнутым уровнем качества

Общие затраты на качество складываются из затрат на предупредительные мероприятия, затрат на контроль и потери (внешние и внутренние). С изменением достигнутого уровня качества изменяют-

25

ся и величины составляющих затрат и соответственно их сумма – общие затраты на качество.

В нашем примере (см. рис.7) видно, что достигаемый уровень качества измеряется в категории «Много дефектов» - «Нет дефектов» (совершенство). Рассматривая левую сторону графика («Много дефектов»), видим, что общие затраты на качество высоки, так как высоки потери на дефект. Затраты на предупредительные мероприятия очень малы.

Если двигаться вправо по графику, то достигаемый уровень качества будет увеличиваться (снижение дефектов). Это происходит за счет увеличения объема предупредительных мероприятий, и затраты на них растут. Потери (затраты на дефекты), очевидно, падают, как результат предупредительных действий. Как показано на графике, на этой стадии затраты на потери падают быстрее, нежели возрастают затраты на предупредительные мероприятия. Как результат – общие затраты на качество уменьшаются. Влияние снижения уровня затрат на контроль незначительно.

Если двигаться дальше по графику влево (т.е. достигаемый уровень качества повышается), то в соответствии с теорией, ситуация начинает меняться. Добиваясь устойчивого снижения затрат на дефекты, видно, что затраты на предупредительные мероприятия возрастают все более быстро. Подходя ближе к «совершенству», значительное количество средств должно быть затрачено на достижение весьма малого снижения дефектности.

Однако ошибочно считать, что стремление к «совершенству» является экономически не целесообразным.

График, показанный на рис. 7, построен с учетом некоторых предположений, которые не всегда могут быть обоснованными.

Первое предположение заключается в том, что предупредительная деятельность, направленная на предотвращение возможности возникновения дефектов, соответствует правилу Парето: т. е. в первую очередь рассматриваются те проблемы, решение которых дает наибольший результат по снижению расходов.

Второе предположение заключается в том, что так называемое экономическое равновесие не изменяется во времени.

Рассматриваемый график идеализирован и показывает уровень исполнения (уровень качества) в терминах «хорошо» и «плохо» и никогда не соотносится с процентом дефектов.

26

Если предупредительные мероприятия проводятся должным образом и являются эффективными, то достаточно трудно найти доказательства того, что в какой-либо компании произошло повышение общих затрат на качество вследствие увеличения затрат на предупредительные мероприятия.

2.5. Модель затрат на качество

Учет затрат на качество обеспечивает необходимую связь между стратегическими целями организации и ее усилиями по улучшению качества. Не всегда очевидно, как эти связи случаются и как данные о затратах на качество собираются, анализируются и применяются в этом контексте. Поэтому можно представить динамическую модель (прил. 1), которая позволит вывести взаимосвязи упомянутых концепций.

Обычно преобладающими целями для руководства организации служат:

-повышенный доход;

-расширенная доля рынка.

Но в практических обстоятельствах могут иметь место иные цели, такие как возврат на вложенный капитал или повышение цены запасов.

В неприбыльных предприятиях доминирующими соображениями могут быть удерживание или снижение стоимости услуг или повышение удовлетворенности клиента.

Сегодня большинство организаций имеют у себя некоторую форму процесса улучшения качества. Предпринимаются работы по улучшению качества и отбираются проекты на основе массы соображений, но чаще всего потому, что они выгодны какой-то части организации. Однако существует опасность того, что усилия по улучшению качества не увяжутся непосредственно со стратегическими целями организации. Неумение представить количественную связь означает, что невозможно судить, приводят ли усилия по улучшению качества к эффективности системы качества или нет.

Надлежащая и наилучшая связь между стратегическими целями и процессом улучшения качества достигается с помощью базы данных о затратах на качество.

База данных о затратах на качество

Затраты на качество являются частью базы знаний организации. База данных о затратах на качество состоит из тех затрат, которые

27

происходят в результате отказов или потерь как внутри, так и вне организации, а также тех затрат, которые связаны с предупреждением появления отказов у потребителя.

Следовательно, затраты группируются по категориям:

-предупреждение;

-оценка;

-внутренние отказы;

-внешние отказы.

База данных содержит детали и структуру затрат по элементам и источникам затрат. В нее же включены графики Парето и графики тенденций (трендов). Далее затраты показываются как процент к некоторой подходящей базе, например, по отношению к продажам или операционным расходам.

Цикл улучшения качества

Базу данных о затратах на качество можно использовать для того, чтобы связать работы по улучшению качества со стратегическими целями. Недостатки качества или потери могут быть соотнесены с конкретными стратегическими задачами и выбранными проектами улучшений, которые непосредственно влияют на эти задачи. Например, стратегическая цель – увеличение доли рынка.

База данных по затратам на качество покажет оценки стоимости внешних отказов при высоком уровне возвратов продукции, а также, что снижение нормы возврата продукции должно быть обусловлено некоторой работой по улучшению качества, непосредственно связанной со стратегической целью увеличения доли рынка. Если оценка затрат показывает влияние на потерю существующих заказчиков или приобретение новых заказчиков, то дальше следует усилить внимание к стратегической задаче и придать ей весомость. Следовательно, между стратегическими задачами и базой данных по затратам на качество существует некоторое взаимодействие. Надо отметить, что при традиционном способе отбора проектов улучшения, основанном на затратах на качество, эти затраты упорядочиваются в форме диаграммы Парето и делается вывод: «Избавляйтесь от самых больших затрат в первую очередь». Модель, представленная здесь, говорит: «Избавляйтесь в первую очередь от затрат, связанных с организационными целями». В этом разница.

Если подходящий проект улучшений выбран, следует выполнить шаги формального процесса улучшения качества. Когда начальной точкой служат затраты или потери из-за отказов, наиболее эффектив-

28

ным будет распределение затраты на качество по их элементам или источникам.

Процесс продолжается до тех пор, пока не будут выявлены корневые причины, для устранения которых можно будет найти эффективные средства. Калькуляция затрат для конкретного вида деятельности очень помогает в этом процессе, так как бухгалтерская система учета уже собирает элементы затрат на качество в достаточных деталях, чтобы идентифицировать их источники и определить численно корневые причины.

Обратная связь с базой данных по затратам на качество

Базу данных по затратам на качество следует разрабатывать и модифицировать на постоянной основе. Эту работу можно реализовать с помощью двух подходов. Некоторые организации учреждают формализованную систему затрат на качество, тесно привязанную к бухгалтерской системе учета, которая обеспечивает данные по затратам на качество на непрерывной основе. Это можно выполнить подходящей адаптацией счетов бухгалтерского учета, использованием данных об источниках затрат в системе конкретной деятельности или рутинных отчетов организации, например о рекламациях потребителей, или отчетов об отходах. Другие организации полагаются на менее формализованные периодические оценки затрат на качество, например, на ежегодной или полугодовой основе.

Оценивание стандартных затрат из-за ошибок, оценивание влияния удовлетворенности потребителя на потерю продаж или потерю возможностей, анализ бизнес-процессов, проверка наличия документов у работников о распределении рабочего времени – все это инструменты, которые обеспечивают очень полезный, хотя и менее точный вход в базу данных о затратах на качество. В идеале применяется подходящая комбинация всех этих методов.

Когда улучшение качества происходит успешно, финансовые индикаторы как формализованных систем, так и неформальных оценок поставляют новые цифры в базу данных по затратам на качество, которые затем при их использовании в процессе планирования бизнеса позволят ставить новые задачи по улучшению качества, совместимые со стратегическими задачами организации.

Пример. Чтобы показать, как работает модель, предлагается следующий пример. Рассмотрим случай Интернет-компании.

Хотя компания выполняет заказы через свой сайт Интернета, она должна иметь большой склад запасов продукции для поставки потре-

29