Материал: 1125

в) соответствует применяемым стандартам и техническим условиям; г) отвечает требованиям общества;

д) учитывает требования охраны окружающей среды; е) предлагается потребителю по конкурентоспособным ценам;

ж) является экономически выгодной (т. е. приносит прибыль). Эти требования к продукции могут быть обеспечены через про-

ектирование эффективной системы качества в организации. Как для организации, так и для потребителя имеет важное значение решение проблем, связанных с выгодами, затратами и рисками при насыщении рынка большинством видов продукции.

Рекомендуется:

1)в вопросах, связанных с достижением экономического эффекта (прибыли):

• в отношении потребителя – уделять внимание сокращению затрат, улучшению функциональной пригодности товаров, а значит, более полному удовлетворению потребностей и росту доверия;

• в отношении организации – уделять внимание повышению рентабельности и увеличению контролируемой доли рынка;

2)в вопросах, связанных с затратами:

•в отношении потребителя – уделять внимание затратам на обеспечение стоимости приобретения, безопасности, эксплуатационных затрат, его затрат на техническое обслуживание, издержек вследствие простоя и ремонтныхрасходов, а такжевероятных затратна утилизацию;

•в отношении организации – уделять внимание издержкам вследствие неудовлетворительного сбыта продукции и конструктивных недостатков, включая неудовлетворительную продукцию, переделки, ремонт, замену, повторную обработку, уменьшение производства, гарантии и ремонта в условиях эксплуатации;

3) в вопросах, связанных с рисками:

•в отношении потребителя – уделять внимание таким рискам, которые связаны со здоровьем и безопасностью людей, неудовлетворенностью продукцией, эксплуатационной готовностью, рекламациями и потерей доверия;

•в отношении организации – уделять внимание рискам, связанным с дефектной продукцией, которые ведут к потере авторитета или репутации, потере рынка, претензиям, искам, юридической ответственности, растрачиванию человеческих и финансовых ресурсов.

15

1.3. Экономическая эффективность улучшения качества

Эффективность – одно из наиболее общих и важнейших экономических понятий.

Подробно вопросы эффективности рассматриваются в специальных курсах. В курсе экономики качества нас интересует, прежде всего, вопрос влияния качества на эффективность изготовления и эксплуатации продукции.

В действующих рекомендациях по оценке эффективности мероприятий научно-технического прогресса эффективность принимается как характеристика способности системы производить экономический эффект Э, равный разности между результатом экономической деятельности Р и затратами З, произведенными для его получения Зп и использования или эксплуатации Зэ:

Э Р З Р (Зп Зэ ).

Для единичного акта производства (изготовления), продажи (обмена) и потребления (эксплуатации) при условии, что приведение затрат к определенному периоду времени не требуется (или оно выполнено), и вводя в формулу экономического эффекта продажную цену продукции Ц , имеем:

Э Р (Зп Зэ ) Ц (Ц Зп ) Р (Ц Зэ ) Эп Ээ,

Эп |

ЦП |

где ЦП (Ц Зэ ) – цена потребления; Эп , Ээ |

Ээ |

– экономические эффекты |

производства и эксплуатации продукции соответственно.

Существует экономический механизм зависимости экономической эффективности от улучшения качества, который выражается математически.

Пример. Представим себе процесс изготовления и эксплуатации некой продукции, который характеризуется значениями:

Зп 100 руб., Зэ 1200 руб., Ц 300 руб.

Примем Р 1700руб.; например, это может быть цена, за которую потребитель продаст приобретенную продукцию другому лицу. Тогда выражение полученного ранее экономического эффекта можем в численном виде записать как:

16

400 300 100 1700 (300 1200) .

Эп 200 |

ЦП 1500 |

Эп 200 руб., ЦП 1500 руб., Ээ |

Ээ 200 |

200 руб. |

Из данного примера, а также из зарубежной практики известно, что величина цены потребления в среднем в 3 - 4 раза (до 10 раз) превышает продажную цену.

При улучшении качества продукции изготовителем, как правило, увеличиваются его затраты (затраты на качество). Увеличение затрат ведет к увеличению продажной цены продукции. Чтобы продукция приобреталась потребителем по более высокой цене, нужно, чтобы ее совершенствование приводило к увеличению экономического эффекта потребителя.

За счет увеличения продажной цены изготовитель стремится не только компенсировать увеличение затрат на совершенствование продукции, но и повысить свой экономический эффект, используя его для развития (расширения) производства. При этом он заботится о повышении экономического эффекта потребителя прежде всего за счет сокращения затрат на эксплуатацию, исключив или снизив дефекты при использовании продукции.

Представим, что в результате такого подхода затраты потребителя Зп 200 руб., продажная цена Ц 600 руб., а эксплуатационные затраты Зэ 700 руб.

Тогда числовая запись выражения общегоэкономическогоэффекта:

800 600 200 1700 (600 700) .

|

Эп 400 |

ЦП 1300 |

Эп 400 |

руб., ЦП 1300 руб., Ээ |

Ээ 400 |

400 руб. |

То есть если изготовитель желает увеличить прибыль за счет совершенствования качества выпускаемой им продукции, то он должен количественно и качественно учесть интерес потребителя – иметь продукцию с меньшей ценой потребления. В этом случае продукция изготовителя будет реализована и он увеличит прибыль. Нетрудно увидеть, что при таком подходе выгоду получают оба – изготовитель и потребитель, растет общий экономический эффект, происходит на-

17

учно-технический прогресс за счет совершенствования качества продукции и развития производства.

Тема 2 ЗАТРАТЫ НА КАЧЕСТВО

2.1. Организация учета затраты на качество

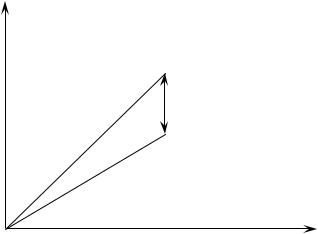

Суть работы менеджера по качеству в рамках системы менеджмента качества состоит в сравнении текущего уровня качества с запланированным (модель сравнения показана на рис. 5).

Качество

Уровень качества, ожидаемый потре-

бителем «Недостаточное (заказчиком) качество»

Фактически достигнутый уровень

Время

Рис. 5. Модель текущего состояния качества

Эффективность любой коммерческой деятельности измеряется, прежде всего, величиной прибыли. Финансовый контроль за деятельностью фирмы является жизненно важным. Данные о затратах, связанных с деятельностью предприятия, должны регистрироваться в отчетах и предоставляться руководству. Знание и анализ этих затрат оказывают большую помощь в успешном руководстве компанией.

Даже если организация не занимается коммерческой деятельностью, ее руководство все равно заинтересовано в детальном анализе затрат с целью их снижения.

На большинстве предприятий, занимающихся производством и обслуживанием, затраты на удовлетворение ожиданий потребителя в области качества составляют значительные суммы. Однако они вовсе не снижают величину прибыли, а наоборот, способствуют ее увеличению. Представляется вполне логичным, что затраты на качество

18

должны быть выявлены, обработаны и проанализированы подобно другим затратам. К сожалению, многие руководители не имеют возможности получать наглядную информацию об уровне затрат на качество просто потому, что в компании нет системы для их сбора и анализа, хотя регистрация и подсчет затрат на качество – несложная, уже отработанная во всем мире процедура. Определенные один раз, они обеспечат руководство дополнительным мощным инструментом управления.

2.2. Классификация затрат на качество

Затраты на качество – это затраты, которые необходимо понести, чтобы обеспечить удовлетворенность потребителя продукцией (услугами).

Существует несколько классификаций затрат на качество. Самый известный из них – подход Джурана-Фейгенбаума. В соответствии с этим подходом затраты подразделяются на четыре категории:

1)затраты на предупредительные мероприятия – это затраты на предотвращение самой возможности возникновения дефектов, т. е. затраты, направленные на снижение или полное предотвращение возможности появления дефектов или потерь;

2)затраты на контроль – затраты на определение и подтверждение достигнутого уровня качества;

3)внутренние потери (затраты на внутренние дефекты) – за-

траты, понесенные внутри организации (т. е. до того, как продукт был продан потребителю), когда запланированный уровень качества не достигнут;

4)внешние потери (затраты на внешние дефекты) – затраты,

понесенные вне организации (т. е. после того, как продукт был продан потребителю), когда запланированный уровень качества не достигнут.

Сумма всех этих затрат дает общие затраты на качество. Другую, по сути, похожую классификацию затрат на качество

предложил Ф. Кросби. Он предлагал разделить затраты на качество на две категории:

1)затраты на соответствие – все затраты, которые необходимо понести, чтобы сделать все правильно с первого раза;

2)затраты на несоответствие – все затраты, которые приходится нести из-за того, чтоне все делается правильно с первого раза.

19