Материал: 1125

ПС max,

З

где ПС – потребительная стоимость анализируемого объекта, выраженная совокупностью его потребительных свойств (ПС n ci ); З – издержки на достижение необходимых потребительных свойств.

6.2. Этапы проведения функционально-стоимостного анализа

Функционально-стоимостной анализ проводят в несколько этапов.

1.На первом, подготовительном этапе уточняют объект анализа – носитель затрат. Это особенно важно при ограниченности ресурсов производителя.

Например, выбор и разработка или усовершенствование продукции, выпускаемой в массовом порядке, может принести предприятию значительно больше выгод, чем более дорогого изделия, производимого мелкосерийно.

Данный этап завершается, если найден вариант с низкой по сравнению с другими себестоимостью и высоким качеством.

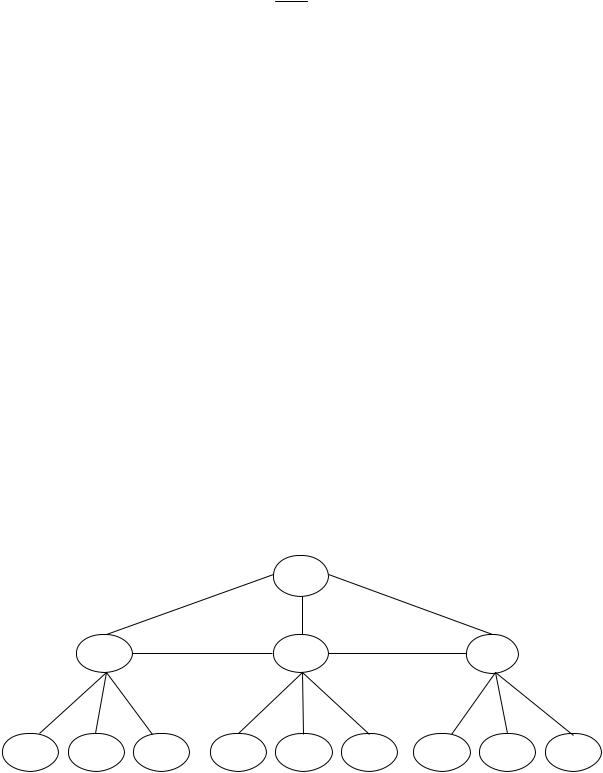

2.На втором, информационном этапе собираются данные об исследуемом объекте (назначение, технико-экономические характеристики) и составляющих его блоках, деталях (функции, материалы, себестоимость). Они идут несколькими потоками по принципу открытой информационной сети, имеющей, например, модифицированную форму «шпоры» (рис. 13).

|

А |

|

К-1 |

Э-1 |

М-1 |

К-2 |

К-3 |

К-4 |

Э-2 |

Э-3 |

Э-4 |

М-2 |

М-3 |

М-4 |

Рис. 13. Модель информационной сети ФСА

65

Вэту информационную сеть информация по улучшению качества изделия и снижению затрат на его производство поступает из конструкторских (К ), экономических (Э) подразделений предприятия и от потребителя (М ) к руководителям соответствующих служб. Оценки и пожелания потребителей аккумулируются в маркетинговом отделе. В процессе работы исходные данные обрабатываются, преобразуясь в соответствующие показатели качества и затрат, проходя все заинтересованные подразделения, и поступают к руководителю проекта ( А).

3. На третьем, аналитическом этапе подробно изучаются функции изделия (их состав, степень полезности), его стоимость и возможности ее уменьшения путем отсечения второстепенных и бесполезных. Это могут быть не только технические, но и органолептические, эстетические и др. функции изделия или его деталей, узлов. Для этого целесообразно использовать принцип Эйзенхауэра – принцип АВС, в соответствии с которым функции делятся на:

А – главные, основные, полезные;

В– второстепенные, вспомогательные, полезные;

С – второстепенные, вспомогательные, бесполезные. Одновременно отсекаются прежние затраты. Использование таб-

личной формы распределения функций облегчает такой анализ (см. табл. 5).

Таблица 5

Распределение служебных функций изделия Х по принципу АВС

Детали |

|

|

Функции |

|

Итого по |

Предвари- |

||

|

|

|

тельный вы- |

|||||

|

|

|

детали |

|||||

|

|

|

|

|

|

вод |

||

|

|

|

|

|

|

|

||

|

1 |

2 |

3 |

4 |

- |

|

|

|

1 |

А |

В |

В |

С |

- |

1С |

- |

|

2 |

В |

С |

А |

С |

- |

2С |

Усовершен- |

|

ствовать |

||||||||

|

|

|

|

|

|

|

||

3 |

В |

А |

В |

С |

- |

1С |

- |

|

4 |

С |

В |

В |

А |

- |

1С |

- |

|

- |

- |

- |

- |

- |

- |

- |

- |

|

Итого по |

1С |

1С |

- |

3С |

|

|

|

|

функции |

|

|

|

|||||

|

|

|

|

|

|

|

||

Предвари- |

|

|

|

Ликвиди- |

|

|

|

|

тельный вы- |

- |

- |

- |

- |

- |

- |

||

вод |

|

|

|

ровать |

|

|

|

|

|

|

|

|

|

|

|

||

66

В итоговые графы заносятся данные о количестве второстепенных, вспомогательных, бесполезных функций по деталям, что позволяет сделать предварительный вывод об их необходимости.

Далее можно построить таблицу стоимости деталей по смете или наиболее важным ее статьям и оценить весомость функций каждой детали во взаимосвязи с затратами на их обеспечение. Это позволит выявить возможные направления снижения издержек путем внесения изменений в конструкцию изделия, технологию производства, замены части собственного производства деталей и узлов полученными комплектующими, замены одного вида материала другим, более дешевым или экономичным в обработке, смены поставщика материалов, размера их поставок и т.д.

Группировка затрат на функции по факторам производства позволит выявить первоочередность направлений снижения стоимости изделия. Такие направления целесообразно детализировать, ранжируя по степени значимости, определяемой экспертным путем, и сопоставляя с затратами, выбирать пути удешевления продукции. Для этого можно сформировать таблицу (табл. 6).

Таблица 6

Сопоставление коэффициентов значимости функций и их стоимости

Ранг функ- |

Значи- |

Удельный вес затрат на функ- |

Коэффициент за- |

ции |

мость, % |

цию в общих затратах, % |

трат на функцию К |

1 |

40 |

40 |

1,00 |

2 |

30 |

50 |

1,67 |

3 |

15 |

5 |

0,33 |

4 |

10 |

3 |

0,30 |

5 |

5 |

2 |

0,40 |

Итого |

100 |

100 |

--- |

Сопоставив удельный вес затрат на функцию в общих затратах и значимость соответствующей ему функции, можно вычислить коэффициент затрат по функциям (графа 4, табл. 6).

Оптимальным считается Кз/ф 1. Кз/ф 1 желательнее, чем

Кз/ф 1. При существенном превышении данного коэффициента еди-

ницы необходимо искать пути удешевления данной функции. В нашем примере (см. табл. 6) такой является функция с 30 % - ным вторым уровнем значимости.

Результатом проведенного ФСА являются варианты решения, в которых необходимо сопоставить совокупные затраты на изделия, яв-

67

ляющиеся суммой поэлементных затрат, с какой-либо базой. Этой базой могут, например, служить минимально возможные затраты на изделие.

Теория ФСА предлагает исчислять экономическую эффективность ФСА, которая показывает, какую долю составляет снижение затрат в их минимально возможной величине.

КФСА Ср Сф.н ,

Сф.н

где КФСА – экономическая эффективность ФСА (коэффициент снижения текущих затрат); Ср – реально сложившиеся совокупные затраты; Сф.н – мини-

мально возможные затраты, соответствующие спроектированному изделию.

4.На четвертом, исследовательском этапе оцениваются предлагаемые варианты разработанного изделия.

5.На пятом, рекомендательном – отбираются наиболее приемлемые для данного производства варианты разработки и усовершенствования изделия.

С этой целью можно рекомендовать построение матричной таблицы (прил. 3).

С учетом значимости функций изделия, его узлов, деталей и уровня затрат посредством ценообразования, основываясь на знании спроса на продукцию, определяется уровень ее рентабельности. Все это в совокупности служит цели принятия решения о выборе конкретного изделия к производству или направлений и масштаба его усовершенствования.

Тема 7 РАСЧЕТ ЗАТРАТ НА КАЧЕСТВО ДЛЯ ОРГАНИЗАЦИЙ,

РАБОТАЮЩИХ В УСЛОВИЯХ TQM

7.1. Учет и анализ хозяйственной деятельности предприятия

Рыночные отношения требуют внедрения в практику международных правил ведения учета, анализа хозяйственной деятельности и отчетности. В принципе, эту информацию можно разделить на внешнюю (финансовую) и внутреннюю (управленческую) как по характеру ее сбора, так и по использованию.

Внутренний учет и анализ называют управленческим; различие между ним и внешней отчетностью постоянно углубляется.

68

Управленческий анализ субъективен, конфиденциален, но именно он несет нагрузку обеспечения принятия решений и им занимаются профессионалы высокого уровня; однако при этом страдают сопоставимость и возможность обобщения данных различных фирм.

Вмеждународных стандартах на системы качества отмечается, что затраты, связанные с качеством, калькулируются (классифицируются) внутри организации согласно ее собственным критериям.

При этом к затратам, связанным с качеством, относят:

- затраты, возникающие при обеспечении и гарантировании удовлетворительного качества, в том числе при совершенствовании качества;

- затраты, связанные с потерями, когда не достигнуто удовлетворительное качество.

Некоторые потери можно с трудом определить количественно, но они могут быть очень существенными (например, потеря престижа фирмы).

Вмеждународных стандартах на системы качества отмечается важное значение оценки эффективности системы качества с финансовой (внешней) точки зрения. Эффективная система качества может оказывать чрезвычайно важное влияние на рентабельность организации, особенно за счет совершенствования хозяйственной деятельности, что приводит не только к снижению брака и затрат на изготовление продукции, но и к сокращению затрат, связанных с использованием и эксплуатацией продукции.

Международные стандарты дают для целей однообразия, сопоставимости и обобщения хозяйственной информации рекомендации только по некоторым методам калькуляции затрат на качество для внешней (финансовой) отчетности о деятельности изготовителя (производителя) в рамках системы качества:

7.2. Метод калькуляции затрат на качество

Этот метод касается определения затрат на качество (ЗК ), которые в целом подразделяются:

-на затраты, являющиеся результатом внутренней хозяйственной деятельности (Вн);

-затраты внешних работ (Вш).

69