Материал: Взаимодействие предприятий различных видов транспорта на логистических принципах

Далее выберем наиболее важные факторы, выясним их факт встречаемости в

жизни предприятия за исследуемый период (год), рассчитаем % проявления факторов,

отсортируем % проявления факторов по убыванию, рассчитаем суммарный %

воздействия, сведем все данные в таблицу (табл.2.3), и завершающим этапом

построим диаграмму Парето (рис.2.3).

Таблица 2.3 -Ранжирование факторов PEST-анализа

|

Наименование фактора |

Факт встречаемости за период |

% проявления |

Суммарный % воздействия |

|

1 |

2 |

3 |

4 |

|

1. Влияние СМИ |

5 |

25% |

25% |

|

2. Новые услуги |

4 |

20% |

45% |

|

3. Изменение потребительских предпочтений |

3 |

15% |

60% |

|

4. Изменение в законодательстве и системе налогообложения |

2 |

10% |

70% |

|

5. Рост темпов инфляции |

2 |

10% |

80% |

|

6. Инновации |

2 |

10% |

90% |

|

7. Изменение политической ситуации в стране |

1 |

5% |

95% |

|

8. Увеличение затрат на основные фонды |

1 |

5% |

100% |

|

Итого: |

20 |

100% |

25% |

Рисунок

2.3 - Диаграмма Парето

Все факторы в какой-либо степени влияют на деятельность предприятия, но наибольшее влияние имеет фактор увеличения затрат на основные фонды. Это можно объяснить тем, что основой деятельности предприятия является эксплуатация подвижного состава, который имеет свойство изнашиваться. Увеличение затрат на основные фонды приведет к общему значительному увеличению затрат предприятия в цело, что может отрицательно отразиться на его деятельности.

Основные

показатели финансового состояния предприятия отражены в таблице 2.4.

Таблица 2.4 - Финансовые показатели АО «ПГК»

|

|

|

|

2015 |

2014 |

2013 |

|

A |

Assets |

Активы |

81 663 319 |

190 801 225 |

185 088 735 |

|

Ac |

Current assets |

Оборотные активы |

28 281 458 |

8 538 049 |

4 741 527 |

|

An/Nca |

Noncurrent assets |

Внеоборотные активы |

53 381 861 |

182 263 176 |

180 347 208 |

|

Inv |

Inventories |

Товарно-материальные запасы |

24 905 |

20 788 |

40 538 |

|

Cash |

Cash |

Денежные средства |

8 117 072 |

1 311 397 |

2 048 468 |

|

A cr |

Accounts recivable |

Дебиторская задолженность |

12 443 029 |

6 815 809 |

1 933 757 |

|

SR |

Sales revenue |

Выручка от реализации |

65 182 131 |

19 837 354 |

|

|

FA |

Fixed assets |

Основные средства |

42 035 313 |

753 421 |

789 422 |

|

D=Lc+Li |

Debts |

Долги |

12 443 029 |

6 815 809 |

1 933 757 |

|

Lc |

Current liabilities |

Краткосрочные обязательства |

10 860 634 |

6 676 701 |

1 683 279 |

|

Li |

Long-term liabilities |

Долгосрочные обязательства |

1 582 395 |

139 108 |

250 478 |

|

E |

Equity |

Собственный капитал |

21 346 756 |

19 987 767 |

17 890 654 |

|

сумма Int |

Interests |

Сумма процентов к уплате |

546 321 |

553 789 |

438 547 |

|

Nlnc |

Net income |

Чистая прибыль |

1 878 577 |

2 114 292 |

1 945 643 |

|

EBIT |

Earnings before interests and taxes |

Прибыль до вычета налогов |

1 914 203 |

2 466 418 |

2 098 546 |

|

Owc |

Own working capital |

Собственные оборотные средства |

-35 626 |

-352 126 |

-152 903 |

|

Rm |

Raw materials |

Сырье, материалы |

|

|

|

|

Wp |

Work in progress |

Незавершенное производство |

|

|

|

|

Acp |

Accounts payable |

Кредиторская задолженность |

8 834 112 |

3 618 404 |

4 238 380 |

|

|

|

В т.ч. Авансы покупателей |

|

|

|

Далее представлен расчет основных показателей (коэффициентов),

показывающих насколько жизнеспособно предприятия в данных рыночных условиях

(табл. 2.5).

Таблица 2.5 - Расчет основных коэффициентов

|

Показатель |

Обозначение |

Формула |

2015 |

2014 |

2013 |

|||||

|

Коэффициент текущей ликвидности |

Current Ratio |

Kc=Ac/Lc |

2,60 |

1,28 |

2,82 |

|||||

|

Достаточный коэф. текущей ликвидности |

Enough Current Ratio |

eKc=Ac/pLc |

1 |

1 |

0,5 |

|||||

|

Коэффицент срочной ликвидности |

Quick Ratio |

Kq=(Ac-Inv)/Lc |

2,60 |

1,28 |

2,79 |

|||||

|

Коэффициент абсолютной ликвидности |

Absolut Quick Ratio |

Ka=Cash/Lc |

0,75 |

0,20 |

1,22 |

|||||

|

Коэф. оборачиваемости запасов |

Inventory Turnover |

Kti=SR/Inv |

2,6 |

9,5 |

3,7 |

|||||

|

Коэф. оборачиваемости запасов (дн) |

|

Kti=Inv/SR*360 |

0,14 |

0,38 |

0,95 |

|||||

|

Коэф. оборачиваемости дебиторской задолженности (дн) |

Days sales outstanding,DSO |

DSO=Acr/(SR/360) |

0,00 |

0,00 |

0,00 |

|||||

|

Коэф. оборачиваемости дебиторской задолженности (отн) |

Receivable Turnover Ratio |

Krt=SR/Acr |

5,24 |

2,91 |

7,94 |

|||||

|

Коэф. оборачиваемости кредиторской задолженности (дн) |

|

Apt(дн)=Acp/SR*360 |

0,00 |

0,00 |

0,00 |

|||||

|

Коэф. оборачиваемости кредиторской задолженности |

Payment Turnover |

Apt=SR/Acp |

5,24 |

2,91 |

7,94 |

|||||

|

Отношение оборачиваемости ДЗ к КЗ |

|

|

1,41 |

1,88 |

0,46 |

|||||

|

Коэффициент фондоотдачи |

Fixed assets turnover |

Ktf=SR/Fanet |

1,55 |

26,3 |

19,4 |

|||||

|

Коэффициент ресурсоотдачи |

Total assets turnover |

Kta=SR/A |

0,80 |

0,10 |

0,08 |

|||||

|

Доля запасов в оборотных активах (%) |

|

|

|

|

|

|||||

|

Коэффициент обеспеченности собственными средствами |

|

Kocc=Owc/Ac |

0,00 |

-0,04 |

-0,03 |

|||||

|

Коэффициент соотношения собственных и заемных средств |

Total equity to debts |

TED=E/Lc=Ll |

1,97 |

2,99 |

10,6 |

|||||

|

Доля заемных средств |

Debt to assets |

D/A=(D/A)*100% |

15,24 |

3,57 |

1,04 |

|||||

|

Коэффицент финансовой независимости |

Equity to assets |

Kfi=E/A |

0,26 |

0,10 |

0,10 |

|||||

|

Коэффициент капитализации |

Total debt to equity |

TDE=(D/E)*100% |

58,29 |

34,10 |

10,81 |

|||||

|

Коэффициент покрытия |

Interests coverage ratio |

ICR= EBIT/СУММInt |

3,50 |

4,45 |

4,79 |

|||||

|

Достаточный коэффициент фин.независимости |

|

Kefi=(An+Rm+Wp)/A |

0,65 |

0,96 |

0,97 |

|||||

|

Суммарные обязательства к суммарным активам |

Total debt to total assets |

TDA=D/A |

0,15 |

0,04 |

0,01 |

|||||

|

Долгосрочные обязательства к активам |

Long-term debt to total assets |

LTDA=LI/A |

0,02 |

0,00 |

0,00 |

|||||

|

Финансовый леверидж |

Total debt to equity |

TDE=D/E |

0,58 |

0,34 |

0,11 |

|||||

|

Долгосрочные обязательства к внеоборотным активам |

Long-term debt to fixed assets,LTD |

LTD=LI/An |

0,03 |

0,00 |

0,00 |

|||||

|

Коэф.рентабельности оборотных активов предприятия |

Return on current assets,RCA |

RSA=(Ninc/Ac)*100% |

6,64 |

24,7 |

41 |

|||||

|

Коэф.рентабельности внеоборотных активов |

Return on noncurrent assets,RFA |

RFA=(Ninc/An)*100% |

3,52 |

1,16 |

1,08 |

|||||

|

Коэф.рентабельности инвестиций |

Return on investment,ROI |

ROI=(Ninc/E+LI)*100% |

8,19 |

10,5 |

10,7 |

|||||

|

Коэф.рентабельности продаж |

Return on sales,ROS |

ROS=(Ninc/SR)*100% |

2,88 |

10,6 |

12,6 |

|||||

|

Коэф.генерирования доходов |

Basic Earning Power |

BEP=(EBIT/A)*100% |

2,34 |

1,29 |

1,13 |

|||||

|

Рентабельность активов |

Rate of return on Total assets |

ROA=(Ninc/A)*100% |

2,30 |

1,11 |

1,05 |

|||||

|

Рентабельность собственного капитала |

Rate of return on common equity |

ROE=Ninc/E*100% |

8,80 |

10,5 |

10,88 |

|||||

Коэффициент текущей ликвидности показывает способность компании погашать текущие обязательства за счет только оборотных активов; показывает сколько рублей текущих активов приходится на один рубль текущих обязательств. Нормальным считается значение коэффициента 1.5 - 2.5, в зависимости от отрасли экономики.

Коэффициент срочной ликвидности показывает на сколько возможно будет погасить текущие обязательства, если положение станет действительно критическим, при этом исходят из предположения, что товарно-материальные запасы вообще не имеют никакой ликвидационной стоимости. Нормальное значение коэффициента попадает в диапазон 0,7-1.

Коэффициент абсолютной ликвидности показывает, какая доля краткосрочных долговых обязательств может быть покрыта за счет денежных средств и их эквивалентов в виде рыночных ценных бумаг и депозитов, т.е. практически абсолютно ликвидными активами. Нормативное значение коэффициента абсолютной ликвидности для отечественных компаний должно находиться в пределах Кал > 0.2-0.5.

Чистый оборотный капитал представляет ту часть оборотных активов, которая финансируется за счет долгосрочных финансовых ресурсов, как собственных, так и заемных (например, банковские кредиты или долговые обязательства, облигации). Чистый оборотный капитал является своего рода «финансовой подушкой», позволяющей предприятию быстро погасить все или большую часть краткосрочных обязательств и продолжать дальше работать, пусть даже в меньшем объеме.

Коэффициент оборачиваемости запасов показывает, сколько раз в среднем продаются запасы предприятия за некоторый период времени. Чем выше оборачиваемость запасов компании, тем более эффективным является производство и тем меньше потребность в оборотном капитале для его организации.

Высокая оборачиваемость дебиторской задолженности отражает улучшение платежной дисциплины покупателей (а также других контрагентов) - своевременное погашение покупателями задолженности перед предприятием и (или) сокращение продаж с отсрочкой платежа (коммерческого кредита покупателям). Динамика этого показателя во многом зависит от кредитной политики предприятия, от эффективности системы контроля, обеспечивающей своевременность поступления оплаты.

Высокая оборачиваемость кредиторской задолженности может свидетельствовать об улучшении платежной дисциплины предприятия в отношениях с поставщиками, бюджетом, внебюджетными фондами, персоналом предприятия, прочими кредиторами - своевременное погашение предприятием своей задолженности перед кредиторами и (или) сокращение покупок с отсрочкой платежа (коммерческого кредита поставщиков).

Фондоотдача - это показатель, отражающий уровень эксплуатации основных средств и результативность их применения. Значение показателя зависит от отраслевых особенностей, уровня инфляции и переоценки основных средств.

Коэффициент ресурсоотдачи показывает, сколько денежных единиц реализованной продукции принесла каждая денежная единица активов. Или иначе показывает количество оборотов одного рубля активов за анализируемый период. Этот показатель используется инвесторами для оценки эффективности вложений капитала. Чем выше значение этого коэффициента, тем быстрее оборачивается капитал, и тем больше прибыли приносит каждая единица (каждый рубль) актива организации.

Коэффициент обеспеченности собственными средствами показывает, долю оборотных активов компании, финансируемых за счет собственных средств предприятия. В нашем случае отсутствует собственный оборотный капитал, т.е. отрицательное значение коэффициента, это свидетельствует о том, что все оборотные средства организации и, возможно, часть внеоборотных активов сформированы за счет заемных источников. Улучшение финансового положения предприятия невозможно без эффективного управления оборотным капиталом, основанного на выявлении наиболее существенных факторов и реализации мер по повышению обеспеченности предприятия собственными оборотными средствами. Нормативное значение Косс = 0.1 (10%) было установлено постановлением Правительства Российской Федерации от 20 мая 1994 года № 498 «О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятий» в качестве одного из критериев для определения неудовлетворительной структуры баланса наряду с коэффициентом текущей. Коэффициент обеспеченности собственными средствами рассчитывается для оценки платежеспособности компании. Если коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение менее 0.1, то структуры баланса компании признается неудовлетворительной.

Доля заемных средств в компании имеет значения, при которых вероятность финансовых затруднений имеет небольшие значения.

Коэффициент финансовой независимости показывает долю активов организации, которые покрываются за счет собственного капитала (обеспечиваются собственными источниками формирования). Оставшаяся доля активов покрывается за счет заемных средств. Нормативное ограничение Кфн > 0.5.

Коэффициент капитализации показывает соотношение заемных средств и суммарной капитализации и характеризует степень эффективности использования компанией собственного капитала. Он позволяет определить, насколько велика зависимость деятельности компании от заемных средств.

Коэффициент покрытия показывает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов. Нормальным считается значение коэффициента 1.5 - 2.5, в зависимости от отрасли экономики.

Рентабельность продаж показывает, какую сумму прибыли получает предприятие с каждого рубля проданной продукции.

Рентабельность собственного капитала показывает величину прибыли, которую получит предприятие (организация) на единицу стоимости собственного капитала.

Изучив вышеуказанные показатели, можно дать следующие рекомендации:

- увеличение доходных перевозок;

- уменьшение порожнего пробега;

- повышение в выручке доли высокомаржинальных интегрированных экспедиторских и логистических услуг;

- направление капитальных вложений на модернизацию и расширение парка подвижного состава;

- ввод жесткого финансового контроля расходования средств компании;

- сокращение производственного цикла до минимума, за счет чего произойдет ускорение оборачиваемости денежных средств;

- привлечение новых долгосрочных источников финансирования.

2.3 Анализ взаимодействия различных видов транспорта

в АО «ПГК»

транспортное экспедирование включает в себя подготовку груза к отправке, помещение его в транспортное средство, перевалку с одного вида транспорта на другой (если это требуется), хранение на специализированных складах. Услуга по экспедированию грузов включает в себя широкий комплекс вопросов по организации грузоперевозок. Цель этой услуги - освободить грузоотправителя от решения каких бы то ни было вопросов по транспортировке груза при помощи современных методов логистики. Стоит ли говорить, что спектр деятельности экспедиторов обширен и непосредственно связан с контролем над всеми этапами, которые проходит груз, направляющийся «из пункта А в пункт Б». Это операции по погрузке-выгрузке, охрана груза, обработка, промежуточное складирование и доставка груза «от двери до двери». Экспедирование грузов может также включать ряд дополнительных услуг разных направлений, применимые к каждому конкретному случаю отдельно (например, консультации, маркетинговые исследования рынка и др.).

Для более четкого представления о процессе экспедирования приведен

рисунок 2.8.

Рисунок 2.4 - Схема процесса экспедирования

Приведенная схема подчеркивает, что процесс экспедирования грузов состоит из огромного числа порой сложных и трудоёмких операций, каждая из которых является транспортной услугой, предоставляемой экспедитором клиенту.

Как уже отмечалось выше, основной сферой оказания логистических услуг компанией АО «ПГК» является перевозка грузов железнодорожным транспортом.

Железнодорожные контейнерные перевозки грузов являются сегодня одним из самых удобных способов перевозки: контейнеры <#"903215.files/image006.jpg">

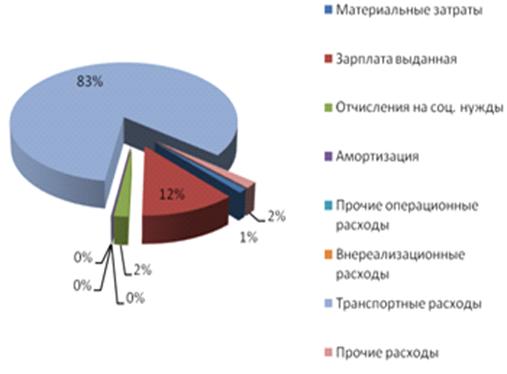

Рисунок 3.1 - Структура расходов АО «ПГК» в 2014 году, %

Рисунок 3.2 - Структура расходов АО «ПГК» в 2015 году, %

Автопоездами доставляются 75% контейнеров по территории Краснодарского края, а это 1855 единиц. Среднее расстояние перевозки - 150 км.

При определении затрат, связанных с выполнением перевозочного процесса, необходимо учитывать технико-экономические показатели используемого подвижного состава (грузоподъемность, техническая скорость, показатели использования подвижного состава, время простоев под погрузочно-разгрузочными операциями и др.), расстояние транспортирования, затраты, связанные с выполнением погрузочно-разгрузочных работ, с повреждением и потерей груза, с нарушением срока доставки груза и др., т.е. затраты не только на транспорте, но и других участников перевозочного процесса.

На рисунке 3.3 показан линейный граф перевозочного процесса, отображающий

в более простом виде структуру взаимосвязи и отношения как между компонентами

перевозочного комплекса, так и между транспортным комплексом и средой.