Материал: Реакция доходности корпоративных облигаций на объявления о дивидендных выплатах

Также идентифицируется

новостной шок, характеризующий благоприятность события или его нежелательность

для участников рынка, который определяется, как разница между ожиданиями

агентов и фактическими показателями. Формируя модель ожидания дивидендных

выплат, Handjinicolaou и Kalay предполагают, что ![]() где

где

![]() -

величина дивидендов, выплачиваемых фирмой i

в момент t. Таким образом,

процентный показатель изменения неожиданности дивидендов равен:

-

величина дивидендов, выплачиваемых фирмой i

в момент t. Таким образом,

процентный показатель изменения неожиданности дивидендов равен:

![]()

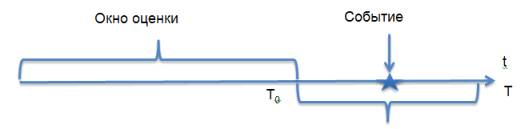

Затем мы определяем окно события - период времени, в течение которого возможно выявление эффекта новости на доходность ценных бумаг. В различных исследованиях размеры окна ощутимо варьируются от [-60; +60] до [-1; +1], где нулевой точкой является дата объявления. Значительный промежуток времени релевантен для использования, если рассматривается выдающееся для компании событие, такое, например, как слияние или поглощение. Реакция, связанная с этим событием, может наблюдаться в течение достаточно продолжительного времени. Такая амплитуда окна может вызвать риск излишнего количества шума в составе избыточной доходности, не имеющего отношения к самой новости. Но слишком короткое окно не всегда бывает лучшим решением, так как в базе данных дата новости может быть зафиксирована ошибочно.

Для данного исследования был использован временной интервал [-10; +10], как наиболее оптимальное для таких обыденных и частых событий в финансовой жизни компании, как выплата дивидендов и объявление прибыли. Представляется очевидным, что подобные новости оказывают эффект краткосрочного характера, который проявляется сразу. Промежуток времени до объявления рассматривается в связи с допущением, что инсайдерская информация могла быть доступна рынку до публикации официального объявления.

Следующим шагом является

определение доходности ценной бумаги и сравнение ее с ожидаемой. Для этого

необходимо выбрать модель, в рамках которой задается доходность финансового

инструмента в нормальных условиях, без интересующего нас события. Для этого

выделяется окно оценки, достаточно длительное, в течение которого оцениваются

параметры модели; окно оценки не пересекается с окном события. На основании

рассчитанной ожидаемой доходности, полученной в рамках окна оценки, и

фактической доходности в период окна события для каждого дня событийного окна определяется

избыточная доходность (см. рис.):

Для расчета нормальной

доходности акций стандартно используется рыночная модель САРМ:

![]()

где ![]() -

ожидаемая доходность ценной бумаги,

-

ожидаемая доходность ценной бумаги, ![]() -

ожидаемая доходность рыночного портфеля,

-

ожидаемая доходность рыночного портфеля, ![]() и

и

![]() -

оцениваемые коэффициенты.

-

оцениваемые коэффициенты.

Избыточная доходность (abnormal

return), соответственно,

находится следующим образом:

![]() .

.

и Kalay предлагают использовать

стандартизированную избыточную доходность:

![]() ,

,

где ![]() -

стандартное отклонение доходности.

-

стандартное отклонение доходности.

Также существует метод рыночной

доходности, суть которого заключается в приравнивании ожидаемой доходности

акции к доходности рыночного индекса для каждого дня рассматриваемого периода.

Наблюдается сходство с рыночной моделью, но оценки коэффициентов следующие: ![]() ,

,

![]() .

Для облигаций изначально определяется премия за риск (abnormal

bond return),

как разность между фактической доходностью облигации (bond

return) и доходностью

соответствующей казначейской облигации (treasury

bond return),

что позволяет элиминировать эффект неожиданных изменений во временной структуре

процентных ставок и сосредоточиться на изменениях, имеющих отношение к

восприятию риска, связанного с объявлением:

.

Для облигаций изначально определяется премия за риск (abnormal

bond return),

как разность между фактической доходностью облигации (bond

return) и доходностью

соответствующей казначейской облигации (treasury

bond return),

что позволяет элиминировать эффект неожиданных изменений во временной структуре

процентных ставок и сосредоточиться на изменениях, имеющих отношение к

восприятию риска, связанного с объявлением:

![]() .

.

Для определения ожидаемой

доходности предполагается использовать модель постоянной средней доходности. В

рамках подобной модели находится нормальная доходность для периода окна оценки;

ожидается ее дальнейшая неизменность. Brown, Warner (1980, 1985), в своих

работах утверждали, что, несмотря на простоту модели, она вполне подходит для

проведения событийного анализа и несущественно искажает результаты в сравнении

с более сложными подходами. Handjinicolaou и Kalay определяют размер окна

оценки как [-60; -16]. Для данного 45-дневного интервала находятся:

где ![]() дата

торгов k по облигации i;

дата

торгов k по облигации i;

![]() премия

за риск облигации между торгами k-1

и k;

премия

за риск облигации между торгами k-1

и k; ![]() количество

торгов по облигации i между днем

-60 и днем -16. Стандартное отклонение определяется следующим образом:

количество

торгов по облигации i между днем

-60 и днем -16. Стандартное отклонение определяется следующим образом:

Полученные величины

используются для нахождения стандартизированной избыточной доходности:

Описанная методология позволяет учесть тот факт, что торги облигациями производятся не каждый день в течение рассматриваемого нами периода. Далее, чтобы элиминировать случайные колебания доходностей, на каждый день окна события доходности накапливаются и усредняются.

Рассчитывается так называемая

накопленная избыточная доходность (CAR

- cumulative

abnormal

return), как сумма

избыточных доходностей предыдущих дней окна события:

где Т=21 (количество дней в событийном окне).

Следующим этапом становится

нахождение усредненной избыточной доходности (average

abnormal

return) по всем N

событиям для каждого дня t

в выборке (отдельно выделяются плохие и хорошие новости):

Заключительным этапом является

вычисление усредненной накопленной избыточной доходности (CAAR

- cumulative

average abnormal

return) через нахождение

суммы усредненной избыточной доходности для каждого дня периода:

В данной главе приведены

существующие вариации методологии проведения событийного анализа, а также

алгоритм его осуществления применительно к облигациям. Исследователями

используется модель постоянной средней доходности, имеющей ряд существенных

отличий от рыночной модели и метода рыночной доходности. Handjinicolaou и Kalay

предложили модификации, позволяющие обойти осложнение, связанное с низкой

частотностью торговли облигациями.

ГЛАВА 3. ПРАКТИЧЕСКАЯ ЧАСТЬ

.1 ОБЗОР РОССИЙСКОГО РЫНКА

КОРПОРАТИВНЫХ ОБЛИГАЦИЙ

Дадим краткое описание

состояния рынка корпоративных облигаций в России за 2011 - 2015 гг. (на данный

момент составляют около 52% от рынка долговых обязательств). Динамика развития

представляется положительной. На внутреннем рынке наблюдалось повышение

эмиссионной активности. Согласно источникам, на апрель 2015 г. суммарный объем

вторичного рынка корпоративных облигаций был равен 7 079 млрд. рублей (1 127

выпусков в обращении), что превышало показатель 2011 г. на 58%. Только за

сентябрь 2015 г. на бирже ММВБ было размещено 24 новых выпуска корпоративных

облигаций объемом 129,7 млрд. рублей.

Объем рынка корпоративных облигаций, млрд. руб.

Количество

эмитентов корпоративных облигаций

Развитие рынка происходит благодаря улучшению прозрачности, правил торговли и информационного раскрытия о ходе и результатах торгов. Знаковым является тот факт, что в последние годы помимо внебиржевого рынка, бывшего основной площадкой для торгов корпоративными облигациями, начала активно развиваться биржевая торговля. По данным группы «Интерфакс», организованные биржевые торги к 2015 г. составили 95% от вторичного рынка корпоративных облигаций.

В 2015 г. ключевым фактором роста рынка облигаций стали инвестиции НПФ, куда были направлены значительные объемы «замороженных» ранее пенсионных накоплений. В локальные облигации было инвестировано около 177 млрд. рублей по оценкам «Газпромбанка», большая часть из них была направлена в корпоративные облигации. В качестве реакции на появление денежных средств были осуществлены новые размещения «Ростелекома», «Магнита», «Башнефти», «Россетей». Еще одним фактором стало ограничение доступа российских инвесторов к международным займам по причине санкций. Ввиду отсутствия доступа к рынку евробондов и синдицированным кредитам, российские компании оказались заинтересованы в рынке рублевых облигаций.

Ниже приведена структура

эмитентов в 2015 г., тенденция преобладания среди них банков и финансовых

институтов стабильна, также лидирующую позицию занимает нефтегазовая отрасль:

Структура эмитентов

корпоративных облигаций в 2015 г.

Индекс российского рынка

корпоративных облигаций IFX-Bonds

рос в течение рассматриваемого периода умеренными темпами (ниже приведена

динамика роста в соотношении с индексом российского рынка государственных

облигаций CBonds-GBI

RU):

Динамика индексов

российского рынка корпоративных и государственных облигаций (б.п.)

.1 ИССЛЕДОВАНИЕ

Событием в нашем исследовании является объявление компании о дивидендных выплатах. Источник данных - база Thomson Reuters, за период с 2011 по 2015 гг. доступно 5913 новостей, касающихся денежных дивидендных выплат (включая сведения о временной определенности announcement date).

Для российских компаний, осуществлявших выплаты дивидендов и являющихся эмитентами облигационных выпусков объемом более 2 млрд. рублей, были подобраны данные об итогах ежедневных торгов на Московской бирже их рублевых облигаций за рассматриваемый период (в их состав входили сведения о дате торгов, обороте, количестве сделок за день, рейтинге облигаций). Данные были получены с сайта информационного агентства CBonds.

Довольно проблематичным оказалось подобрать подходящие по свойствам государственные облигации для соотнесения их с корпоративными и получения искомой премии за риск, играющей ключевую роль в наших расчетах. Для этих целей была использована переменная G-спред, ежедневно рассчитываемая CBonds. Спред представляет собой «разницу между доходностью облигации и точкой на кривой доходности (G-кривой) с тем же временем до погашения», где G-кривой является кривая бескупонной доходности государственных облигаций.

Из выборки были исключены

компании, для которых не осуществлялись торги облигациями в течение периода

окна оценки и окна события, а также компании с пропущенными показателями G-спреда

для интересующих нас временных интервалов. В итоговой выборке остались 148

объявлений 32 компаний различных отраслей экономики. Структура выборки по

отраслям представлена ниже (преобладает нефтегазовая отрасль -19%; энергетика -

19%; металлургия - 16%):

Структура эмитентов

выборки

Несмотря на значительную долю банков и финансовых институтов среди эмитентов корпоративных облигаций в силу их несомненной потребности в заемном капитале, в нашу выборку их вошло немного в связи с тем, что далеко не все банки являются плательщиками дивидендов. Согласно источникам, только четверть российских банков выплачивает дивиденды; вывод денежных средств из банка крайне нежелателен в связи с необходимостью поддерживать определенный уровень резервов и ужесточением нормативов.

Далее представлены

распределения выборки из 48 облигационных выпусков по объему эмиссии и рейтингу

рассматриваемых облигационных выпусков (использовался рейтинг агентства Fitch

Ratings):

Распределение облигаций в выборке по объему выпуска (млрд. руб.)

Распределение

облигаций в выборке по рейтингу

В выборку попало достаточное количество биржевых облигаций ввиду их интенсивной торгуемости, значительная доля которых не имеет рейтинга.

Помимо проиллюстрированных

характеристик стоит упомянуть о сроке жизни облигаций, вошедших в выборку,

распределение по которому вновь не является равномерным:

Распределение

облигаций в выборке по сроку обращения в годах

Следует отметить, что в выборку для определенного временного отрезка попадал только один, так называемый, «презентативный» облигационный выпуск отдельной компании, в наибольшей степени соответствующий целям нашего исследования (торгующийся с наибольшей частотностью, без пропуска данных). Несмотря на большое количество облигационных выпусков в один период времени у некоторых компаний, отбирался один выпуск, чтобы избежать взаимозависимости их доходностей.

Собранная нами информация позволяет идентифицировать, увеличились либо уменьшились дивидендные выплаты в соответствии с каждым конкретным объявлением. В случае пропуска данных по сумме очередного дивиденда, информация извлекалась с сайта <#"894866.files/image083.gif">

Отдельно для благоприятных и

неблагоприятных новостей на каждый день событийного окна были найдены

усредненные накопленные избыточные доходности.

|

День окна |

Хорошая новость |

Плохая новость |

|

10 |

-0,011003 |

0,008059 |

|

9 |

-0,006176 |

0,007182 |

|

8 |

-0,012155 |

0,006043 |

|

7 |

-0,023653 |

0,005689 |

|

6 |

-0,022871 |

0,005412 |

|

5 |

-0,022385 |

0,003571 |

|

4 |

-0,022289 |

0,002851 |

|

3 |

-0,020476 |

0,002602 |

|

2 |

-0,016643 |

0,002678 |

|

1 |

-0,014144 |

0,001635 |

|

0 |

-0,011958 |

0,001985 |

|

-1 |

-0,011355 |

0,002997 |

|

-2 |

-0,011914 |

0,006080 |

|

-3 |

-0,008599 |

0,006147 |

|

-4 |

-0,004681 |

0,005781 |

|

-5 |

-0,002835 |

0,005499 |

|

-6 |

-0,001646 |

0,005116 |

|

-7 |

-0,003588 |

0,005528 |

|

-8 |

-0,000317 |

0,004580 |

|

-9 |

-0,000912 |

0,003040 |

|

-10 |

-0,000268 |

0,001530 |