Материал: Разработка проекта внедрения ERP-системы

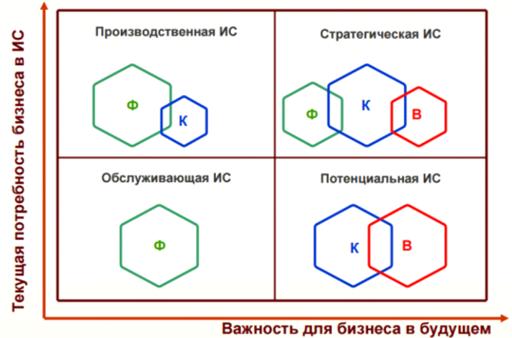

На рис. 3.1 изображены четыре возможных варианта потребности предприятия во внедрении ERP-системы. К категории низкой текущей и будущей потребности традиционно относят CRM-системы и системы автоматизированного документооборота. Это объясняется тем, что автоматизация CRM-блока и документооборота отдельно от основной ИС предприятия не принесет существенного удобства или выгоды. Потребуются дополнительные операции на загрузку и выгрузку документов, на выгрузку и анализ данных из CRM. Кроме того, эти два бизнес-процесса не отражают или отражают частично операционную деятельность предприятия, поэтому и потребность в них низкая.

К категории высокой текущей и будущей потребности относят системы класса ERP. Внедрение таких систем означает полную (почти полную) автоматизацию процессов, интеграцию основных блоков, оперативность поступления и обработки информации. Важно подчеркнуть, что блоки документооборота и CRM могут быть частями ERP-системы, если заказчик выберет соответствующую конфигурацию. Почему важно внедрять ERP-сегодня? Потому что экономический эффект наступит с момента ввода в эксплуатацию. Почему внедрение ERP-системы это стратегический шаг? Потому что ERP-система способна развиваться вместе с предприятием, законодательством и отраслью. Развитие происходит посредством обновления системы до новых версий с учетом законодательных изменений и посредством программной адаптации системы и ее функциональности под требования БП предприятия.

К категории высокой текущей потребности и низкой стратегической потребности относятся производственные системы класса MES, EAM, WMS. Обычно, производственные процессы, технологические цепочки стабильны. Поэтому внедрив такую систему один раз, предприятие избавляется от нужны постоянных корректировок данных и адаптаций системы. Однако, внедрения системы необходимо сегодня, чтобы оптимизировать производственное планирование, загрузку мощностей, складские запасы. Оптимизация перечисленных параметров напрямую способна существенно увеличить финансовое благосостояние предприятия.

К последней категории низкой текущей потребности и высокой стратегической потребности относятся системы KPI, BSC. Внедрение таких систем не способность в краткосрочной перспективе способствовать проведению изменений БП предприятия. Системы перечисленных классов основаны на аккумулирования данных для анализа для проведения медленных корректирующих изменений, для принятия стратегических управленческих решений. Такие системы напрямую не влияют на операционную деятельность, но служат основой для разработки будущей стратегии развития бизнеса.

На рисунке 3.2 приведено сопоставление систем

разных классов в разрезе эффектов от внедрения. Производственные информационные

системы имеют быстрый финансовый эффект от внедрения: станки оптимально загружены

производственными операциями согласно производственному плану, присутствие

сотрудников на рабочих местах оптимизировано согласно загрузке мощностей,

отходы операций минимизированы, время на выполнение операций минимизировано,

соблюдена приоритетность выпуска производственных заказов, оптимизированы и

минимизированы складские запасы. Таким образом уменьшается потребность в

ресурсах и увеличении выпуска продукции.

Рис. 3.1. Потребность предприятия в ERP-системе

Системы автоматизации докуметооборота напрямую, как правило, не влияют на операционную деятельность, но способны увеличить скорость согласования заказов, сделок и др. Системы CRM могут частично охватывать операционную деятельность, но их самостоятельное наличие не гарантирует успешную реализацию услуг и продуктов предприятия.

Стратегические системы типа KPI, BSC не имеют прямой материальной отдачи, внедрение таких систем является дополняющим фактором на пути к успешной автоматизации деятельности предприятия.

Внедрение системы класса ERP сопровождается и материальными и нематериальными эффектами. Направленность эффектов в большой степени зависит от конфигурации ERP-системы и предыдущего уровня автоматизации предприятия.

На сегодняшний день предложено несколько методик

определения экономического (в том числе финансового) эффекта от внедрения

ERP-систем. Поясним, чем финансовый эффект отличается от экономического, и

почему понятие экономического эффекта шире по смыслу, чем понятие финансового

эффекта. Экономический эффект от внедрения - это изменение хозяйственных и

экономических, финансовых показателей деятельности предприятия, выраженных в

изменении трудозатрат на реализацию процесса, изменение бизнес-процессов.

Финансовый эффект - это количественное (денежное) измерение изменений

деятельности предприятия, вычисляемое из годовой финансовой отчетности

предприятия и сравниваемое с отчетностью предыдущих лет.

Рис. 3.2. Отдача от ERP-системы в сопоставлении

с потребностью в системе

3.2 Методы оценки

экономического эффекта от внедрения

Рассмотрим несколько методик оценки экономического и финансового эффекта.

Метод чистого приведенного дохода (NPV net present value) - в рамках этого подхода проект внедрения ERP-системы рассматривается как инвестиционный проект, доходность по которому вычисляется по внутренней норме доходности. В этом методе первоначальные и последующие вложения рассматриваются как отрицательные денежные потоки, последующие доходы или «положительные эффекты» рассматриваются как положительные денежные потоки. Все денежные потоки дисконтируются по внутренней норме доходности. Нома доходности рассчитывается индивидуально, исходя из финансово-экономического положения в стране, регионе, отрасли, исходя из альтернативных вариантов вложения денежных средств, исходя из рисков проекта. Кроме того, в этом методе период дисконтирования определен как жизненный цикл ИС, т.е. существует необходимость ввода предпосылке об ограниченности жизненного цикла и прогнозирования его величины.

Метод определения срока возврата инвестиций

(Payback, ROI) - это метод, имеющий цель определения периода, в течении

которого инвестиции вернутся, т.е. определения окупаемости проекта. Данный

метод подходит для основы для принятии решения о внедрении. В этом методе не

учитывается дисконтирование, т.е. обесценивание денег во времени. Денежные

потоки равны во времени, что является существенным недостатком метода.

3.3 Методы оценки

процессного эффекта от внедрения

Метод информационной экономики (IE) - один из качественных методов определения направления для инвестирования денежных средств в информационную инфраструктуру предприятия. Метод основан на расстановке приоритетов в направлениях, чтобы направить ресурсы туда, где они будут иметь наибольшую отдачу. Отрицательная сторона данного метода - это приблизительность и субъективность расчетов, метод не основывается на конкретных показателях деятельности предприятия. Положительная сторона данного метода - это простота и оперативность расчета, наглядность и прозрачность.

Метод управления активами предприятия (portfolio management) - это качественный метод, предполагает постоянную оценку эффективности вложений средств предприятия, постоянное сопоставление между различными альтернативами для капиталовложений. Сравнение может быть произведено по критериям риска, доходности, скорости реализации и др. Этот метод реализуется с позиции собственника, поэтому направлен на минимизацию рисков.

Выделяют также вероятностные методы оценки

эффективности, например, метод справедливой цены опционов. Данный метод

предполагает построение системы сбалансированных показателей на основе

финансовых показателей деятельности фирмы в результате внедрения ИС.

Рис.3.3. Сопоставление горизонта потребности в

ИС с методом оценки эффекта от внедрения

На рисунке 3.3. произведено сопоставление

методик оценки эффекта от внедрения информационной системы на предприятии с

горизонтом планирования потребности в системе. На рисунке введены условные

обозначения «Ф» - финансовые методики, «К» - качественные методики, «В» -

вероятностные методики. Принадлежность методик к данным категориям была

определена выше. Таким образом, из рисунка видно, что в краткосрочной

перспективе для предприятия незначительно важны обслуживающие системы класса

СRM или документооборот, и обслуживание системы можно измерить финансовыми

методиками. В краткосрочной перспективе для предприятия более важным является

внедрение систем для автоматизации производства (MES и др.), оценить эффект от

внедрения таких систем можно качественными и финансовыми методиками. В

долгосрочной перспективе предприятию менее важны системы для оценки и анализа

потенциала, например KPI. Оценить эффект от внедрения таких систем можно

вероятностными и качественными методиками. В долгосрочном планировании для

бизнеса является приоритетным внедрение систем класса ERP. Оценка эффекта от

внедрения таких систем производится комплексом методик - финансовыми,

экономическими и качественными способами.

3.4 Разработка метода

оценки эффекта от внедрения

Ни один из выше описанных методов в полной мере не описывает и не дает качественную оценку изменениям, происходящим на предприятии в результате внедрения ERP-системы. Каждый из описанных методов, традиционно принятых для произведения оценки от внедрения ИС, имеет определенную направленность: финансово-экономическую, процессную, вероятностную. Любое изменение, происходящее на предприятии, в конечном итоге имеет выражение в финансовых показателях.

Введем новое понятие оценки эффекта от внедрения информационной системы, основанной на Balance Score Card (BSC) -Net Score of ERP (NS-ERP) - индекс чистого эффекта от внедрения, учитывающего риски проекта внедрения, финансово-экономическую отдачу, необходимые инвестиции и процессные изменения на предприятии.

Метод расчета эффективности BSC [19] предназначается для инвестиционных проектов, оценки бизнеса в целом, но может быть применен для проектов в информационных технологиях, если рассматривать их с точки зрения инвестиционных вложений, повлекущих положительную отдачу в будущем. Необходимым требованием для применения метода является измеримость отдачи (результатов) от проекта. В традиционной интерпретации по методу BSC формируются стратегические карты. В карте указываются группы целей, соответствующие задачи, объекты и перспективы. Выделяют четыре категории целей, которые могут быть раскрыты и адаптированы в соответствии со стратегией предприятия:

1. Финансовые цели: выручка, прибыль, активы, рентабельность, инвестиции и др.;

2. Маркетинговые цели (клиенты и рынки): присутствие на рынке, целевая аудитория, повышение качества выпускаемого продукта, повышение качества обслуживания, «идеальный продукт», расширение доли рынка и др.;

3. Бизнес-процессы: повышение качества внутренних процессов, уменьшение стоимости БП, времени БП, количества ошибок во время выполнения БП, рискованности и др.;

4. Развитие:

совершенствование и поиск новых технологий, развитие персонала и др..

Рис. 3.4. Метод оценки эффективности Balance

Score Card

На предприятии все группы целей всегда являются взаимосвязанными и взаимозависимыми. При повышении «score» (счета) одной из групп, повышается счет другой группы в зависимости от силы взаимосвязи. Например, при повышении доли рынка предприятия, увеличивается выручка, увеличивается прибыли. Таким образом, увеличение счета маркетинговой категории приводит к увеличению счета финансовой категории.

Целью определения эффективности по методу BSC является определение последовательности действий - инициатив, наилучшим образом сказывающихся на увеличении совокупного score всех категорий целей.

При рассмотрении BSC в контексте информационных технологий в качестве объектов могут быть выбраны информационные системы, процессы управления в ИТ. Подчеркнем, что любые процессы, происходящие в ИТ предприятия выходят за рамки ИТ и требуют активного участия и интеграции других служб. Существенным минусом для применения BSC в ИТ является то, что ни одна из категорий явно не рассматривает. На рисунке 3.4. изображен метод BSC: в центре находится видение и стратегия, от центра отходят четыре направления целей. У каждой цели есть объекты, меры к принятию, задачи, инициативы.

На рисунке 3.5 изобразим разработанный нами

метод NS-ERP. В центре рисунка находится ИТ-стратегия предприятия, которая

соответствует бизнес-стратегии фирмы, от ИТ-стратегии отходит четыре группы

целей. Первая группа операционных целей может включать повышение прозрачности

данных, повышение оперативности предоставления данных, повышение качества

предоставляемых данных, внедрение оптимальных технологий, т.е. технологий,

отвечающим требованиям и возможностям предприятия. Вторая группа целей -

инновационные цели, включает в себя обучение и развитие персонала, посредством

перехода на новую систему, освоение новой функциональности, внедрение и поиск

новых технологий, которые повышают качество обрабатываемых операций. К новым

технологиям, например, можно отнести инструменты Business Intelligence (BI),

позволяющие хранить, анализировать и визуализировать в удобной для пользователя

форме большие объемы информации. К таким технологиям также относят инструменты

удаленного доступа к ERP-системы (CISCO), позволяющие оперативно вносить

изменения в данные, контролировать бизнес-процессы предприятия. К третьей группе

целей относятся финансово-экономические цели - повышение выручки, увеличение

прибыли, повышение рыночной стоимости компании, повышение цены акции и др.

Достижение этих целей посредством внедрения ERP-системы происходит за счет

уменьшения затрат на реализацию бизнес-процессов, увеличения количества

одновременно реализуемых заказов и услуг, оптимизации складских запасов,

оптимизации привлечения ресурсов на выпуск и др. Последняя группа целей

включает цели пользователей системы, сюда входим удобство, дружелюбность

системы, скорость реализуемых операций и достижение высокого качества

создаваемых/извлекаемых в результате операции данных.

Рис. 3.5. Метод NS-ERP

Смысл описываемого метода NS-ERP заключается в разбиении целей на группы, выражение каждой цели в баллах, суммирование счета (score) и дисконтировании всего проекта по ставке доходности, с учетом первоначальных и последующих инвестиций, учетом рисков проекта. Таким образом, метод учитывает вероятностный подход, доходный подход и процессный подход. Опишем алгоритм расчета NS-ERP подробно, с данными на входе, источниками данных и данными на выходе алгоритма.

Рыночная стоимость компании определяется сравнительным, затратным или доходным методом. Если компания торгуется на рынке, то оптимально посчитать рыночную цену акции, умноженную на количество акций.

Определение горизонта планирования - жизненный цикл ERP-системы.

Определение средневзвешенной ставки WACC

стоимости капитала.

![]()

Расчет инвестированного капитала - суммирование

всех строк затрат. Первоначальные вложения отображаются со знаком минус, т.к.

это отрицательный денежный поток.

Таблица 3.1. Итерация алгоритма метода NS-ERP

|

№ |

Операция |

Условное обозначение |

|

1. |

Выделить величину первоначальных инвестиций (развертывание системы, закупка ключей, обеспечение технической возможности развертывания и др.) |

I0 |

|

1.1. |

Стоимость развертывания системы |

I01 |

|

1.2. |

Стоимость лицензий |

I02 |

|

1.3. |

Стоимость консультирования разработчиками системы |

I03 |

|

1.4. |

Стоимость дополнительной разработки и адаптации системы |

I04 |

|

1.5. |

Обеспечение технической возможности: покупка сервера, дополнительных ПК и др. |

I05 |

|

1.6. |

средневзвешенная ставка WACC стоимости капитала. |

WACC |

|

2.1. |

Рыночная ставка по используемому компанией заемному капиталу, %; |

kd |

|

2.2. |

Ставка налога на прибыль, доли ед. |

T |

|

2.3. |

Сумма заемного капитала компании, ден. ед. |

D |

|

2.4. |

Сумма собственного капитала компании, ден. ед. |

E |

|

2.5. |

Рыночная (требуемая) ставка доходности собственного капитала компании, % |

ke |

|

2.6. |

Спред доходности |

spr |

|

2.7. |

Премия за риск |

pr |

|

2.8. |

Безрисковая норма доходности |

r |

|

3. |

Рыночная стоимость компании |

Pmarket |

|

4. |

Последующие инвестиционные вложения в проект внедрения и сопровождения ERP-системы |

I1, I2, In |

|

5. |

Балльная оценка процессным улучшениям, произошедшим в результате внедрения ERP-системы (Экспертный метод оценки) |

Score(process) |

|

5.1. |

Ускорение операций, происходящим по БП (Экспертный метод оценки) |

Score(bp-jump) |

|

5.2. |

Улучшение качества информации (Экспертный метод оценки) |

Score(information) |

|

5.3. |

Реинжиниринг БП (Экспертный метод оценки) |

Score(bp) |

|

6. |

Балльная оценка достижения пользовательских целей (Экспертный метод оценки) |

Score(users target) |

|

7. |

Балльная оценка инновационным целям (Экспертный метод оценки) |

Score(innovation) |

|

8. |

Балльная оценка достижения внутренних целей (Экспертный метод оценки) |

Score(internal target) |

|

8.1. |

Улучшение качества предоставляемых и хранимых данных (Экспертный метод оценки) |

Score(bi) |

|

8.2. |

Повышение оперативности и прозрачности отчетности (Экспертный метод оценки) |

Score(accounting) |

|

9. |

Определение горизонта планирования |

n |