Материал: Основные направления повышения рентабельности предприятия

2.3 Факторный анализ показателей

рентабельности организации

Для определения главных факторов, которые оказывают влияние на рентабельность деятельности организации, применим методику факторного анализа. Под факторным анализом подразумевается методика комплексного и системного исследования и измерения воздействия факторов на величину результативного показателя.

Для факторного анализа рентабельности продаж, применяют формулу:

продаж = (ВР - С - КР - УР): ВР,

(2.1)

В которой: ВР - выручка от продажи; С - себестоимость продаж;

КР - коммерческие расходы; УР - управленческие расходы.

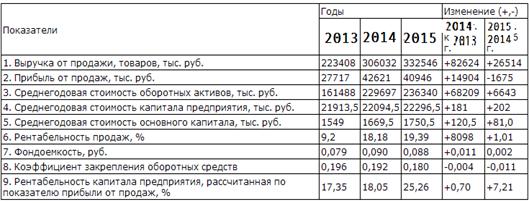

Исходные данные для факторного

анализа рентабельности продаж ООО "1001 Miles " за 2013 - 2015 года

показаны в таблице 7.

Таблица 7 - Исходные данные для факторного анализа рентабельности продаж в ООО "1001 Miles " за 2013 - 2015 года

|

Показатели |

Годы |

Изменение (+,-) |

|||

|

|

2013 |

2014 |

2015 |

2014г.к 2013г. |

2015 г. к 2014 г. |

|

Выручка от продажи товаров, тыс. руб. |

223408 |

306032 |

332546 |

+82624 |

+26514 |

|

Себестоимость проданных товаров, тыс. руб. |

134631 |

183841 |

203995 |

+49210 |

+20154 |

|

Коммерческие расходы, тыс. руб. |

68070 |

70045 |

64050 |

+1975 |

-5990 |

|

Прибыль от продаж, тыс. руб. |

27717 |

42621 |

40946 |

14904 |

-1675 |

|

Рентабельность продаж, % |

9,2 |

18,18 |

19,39 |

+8,98 |

+1,01 |

В нашем случае управленческие и коммерческие расходы отсутствуют, в связи с этим формула для факторного анализа имеет следующий вид:

продаж = (ВР - С - КР): ВР. (2.2)

Расчет воздействия факторов произведем способом цепных подстановок, обозначив индексом "0" - данные базисного периода (2013 г.), индексом "1" - данные отчетного периода (2015 г.).продаж0 = (ВР0 - С0 - КР0): ВР0 = (223408-134631-68070): 223408 = 9,2 %;продаж1 усл. = (ВР1 - С0 - КР0): ВР1 = (332546-134631-68070): 332546=39,04 %;продаж2 усл. = (ВР1 - С1 - КР0): ВР1 = (332546-203995-68070): 332546 = 18,18 %;продаж1 = (ВР1 - С1 - КР0): ВР1 = (332546-203995-640,50): 332546 = 1939 %;

Δ R продаж (ВР) = Rпродаж1 усл. - Rпродаж0 = 39,04 % - 9,2 % = + 29,84 %;

Δ R продаж (С) = Rпродаж2 усл. - Rпродаж1 усл. = 18,18 % - 39,04% = - 20,86%;

Δ R продаж (КР) = Rпродаж1 - Rпродаж2 усл. = 19,39 % - 18,18% = +1,21 %.

В 2014 году по сравнению с 2013 годом рентабельность продаж возросла на 9,9 % за счет факторов:

рост выручки от продаж +29,84 %

рост себестоимости продаж - 20,86 %

уменьшение коммерческих расходов +1,2 %

В сумме: +9,9 %

На результативность использования капитала организации (основного и оборотного) воздействуют такие факторы, как эффективность использования основного капитала (фондоемкость - показатель, обратный фондоотдаче) и эффективность использования оборотного капитала.

Для оценки рентабельности капитала организации, исчисляемой как отношение чистой прибыли к сумме среднегодовой стоимости в необоротных и оборотных активов организации, применим следующую факторную модель:

= P: (F + E) = P/N: (F/N + E/N) = R продаж: (ФЕ

+ КЗ), (2.2)

где Р - прибыль от продаж;- среднегодовая стоимость необоротных активов;- среднегодовая стоимость оборотных активов;/N = R продаж - рентабельность продаж;/N = ФЕ - фондоемкость (показатель, обратный фондоотдаче);/N = КЗ - коэффициент закрепления (показатель, обратный коэффициенту оборачиваемости оборотных средств).

Методика расчета воздействия факторов на

показатель рентабельности капитала продемонстрирована в таблице 8.

Таблица 8 - Методика расчета влияния факторов на показатель рентабельности капитала

|

R продаж |

КЗ |

ФЕ |

R = R продаж: (КЗ + ФЕ) |

|

Уровень базисный |

Уровень базисный |

Уровень базисный |

R капитала 1 |

|

Уровень отчетный |

Уровень базисный |

Уровень базисный |

R капитала 2 |

|

Уровень отчетный |

Уровень отчетный |

Уровень базисный |

R капитала 3 |

|

Уровень отчетный |

Уровень отчетный |

R капитала 4 |

|

|

Изменение рентабельности капитала за счет: |

|||

|

1) рентабельности продаж R капитала 2 - R капитала 1 |

|||

|

2) коэффициента закрепления R капитала 3 - R капитала 2 |

|||

|

3) фондоемкости R капитала 4 - R капитала |

|||

Постепенно заменяя уровень предыдущего периода каждого фактора на уровень отчетного периода можно установить, насколько изменился уровень рентабельности капитала организации за счёт эффективности использования основного капитала (фондоемкость), за счёт эффективности использования оборотного капитала, а также за счёт рыночной эффективности деятельности организации (рентабельность продаж).

Данные для факторного анализа капитала ООО

"1001 Miles " за 2013 - 2015 года представим в таблице 9.

Таблица 9 - Исходные данные для факторного анализа рентабельности капитала ООО "1001 Miles " за 2013 - 2015 года

Из таблицы 9 видно, что рентабельность капитала организации возросла с 17,35 % в 2013 г. до 18,05 % в 2014 г., рост составил около 0,7 %. Аналогично имеется рост фондоемкости с 0,079 руб. до 0,090 руб. (понижение фондоотдачи) и уменьшение коэффициента закрепления оборотных средств с 0,196 до 0,192 (рост коэффициента оборачиваемости оборотных средств).

В 2015 году по сравнению с 2014 годом рентабельность капитала организации (рассчитанная по показателю прибыли от продаж) возросла с 18,05 % до 25,26 %, рост составил около 0,7 % (см. табл.9). Заметно понижение фондоемкости с 0,090 руб. до 0,088 руб. (уменьшение фондоотдачи) и уменьшение коэффициента закрепления оборотных средств с 0,192 до 0,180 (рост коэффициента оборачиваемости оборотных средств).

В общем за 2013 - 2015 года рентабельность капитала организации возросла с 17,35 % до 25,26 %, то есть на 7,91 %.

Расчет влияния факторов на показатель рентабельности капитала компании за 2013 - 2015года произведем в таблице 10, употребляя алгоритм расчета, представленный в таблице 9.

Увеличение рентабельности капитала на 0,70 % произошло за счёт:

) рентабельности продаж 70,50 - 36,80 =+ 33,7

) коэффициента закрепления 70,50-69,49=+0,9

) фондоемкости 72,35-69,49=+2,88

В сумме: + 37,48 %

Таблица 10 - Расчет влияния факторов на показатель рентабельности капитала ООО "1001 Miles " за 2013 - 2015 года

|

Rпродаж |

КЗ |

ФЕ |

R = Rпродаж: (КЗ + ФЕ) |

|

0,0920 |

0,196 |

0,079 |

36,80 |

|

0,1939 |

0,196 |

0,079 |

70,50 |

|

0,1939 |

0,180 |

0,079 |

69,49 |

|

0,1939 |

0,180 |

0,088 |

72,35 |

Из выполненных расчетов следует, что увеличению рентабельности капитала компании содействовал рост рентабельности продаж (рост рыночной эффективности деятельности компании) и уменьшение коэффициента закрепления оборотных средств (увеличение эффективности использования оборотных средств). Рост фондоемкости или уменьшение фондоотдачи привели к уменьшению рентабельности капитала компании. У ООО "1001 Miles " есть резервы роста рентабельности капитала предприятия за счёт роста эффективности использования основных средств.

Связь между показателями рентабельности оборотного капитала и его оборачиваемости выражается следующей формулой:

Роб = Коб ´ Рпр,

В которой: Роб - рентабельность оборотных активов;

Коб - коэффициент оборачиваемости оборотных активов;

Рпр - рентабельность продаж (отношение чистой прибыли к выручке от продаж).

Выполним факторный анализ рентабельности оборотного

капитала, представив данные в табл. 11.

Таблица 11 - Исходные данные для факторного анализа рентабельности оборотного капитала ООО "1001 Miles" за 2013-2015 года

|

Показатели |

Годы |

Изменение (+,-) |

|||

|

|

2013 |

2014 |

2015 |

2014г.к 2013 г. |

2015г.к 2013 г. |

|

Рентабельность оборотного капитала, % |

15,54 |

17,33 |

25,94 |

+1,80 |

+8,60 |

|

Коэффициент оборачиваемости оборотных средств |

5,11 |

5,21 |

5,54 |

+0,1 |

+0,33 |

|

Выручка от продаж, тыс. руб. |

223408 |

306032 |

332546 |

+82624 |

+26514 |

|

Чистая прибыль, тыс. руб. |

27717 |

72621 |

40946 |

+14904 |

+1675 |

|

Рентабельность продаж, % |

3,04 |

3,32 |

4,68 |

+0,28 |

+ 1,36 |

Расчет влияния факторов произведем способом абсолютных разниц:Роб (Коб ) = (Коб1 - Коб0 ) ´ Рпр0 = (5,21 - 5,11) ´ 3,04 = + 0,341;Роб (Рпр ) = Коб1 ´ (Рпр1 - Рпр0 ) = 5,21 ´ (3,32 - 3,04) = + 1,459.

Рост рентабельности оборотных активов в 2014 г. по сравнению с 2013 г. на 1,80 % произошло под влиянием факторов:

а) рост коэффициента оборачиваемости -0,341 %

б) рост рентабельности продаж + 1,459 %

В сумме: + 1,80 %

В 2015 году по сравнению с 2014 годом рентабельность оборотного капитала понижается на 8,60 %.Роб (Коб ) = (Коб1 - Коб0 ) ´ Рпр0 = (5,54 - 5,21) ´ 3,32 = + 1,0956;

DРоб (Рпр ) = Коб1 ´ (Рпр1 - Рпр0 ) = 5,54 ´ ( 4,68 - 3,32) = + 7,5344.

Рост рентабельности оборотных активов в 2015 г. по сравнению с 2014 г. на 8,60 % произошло под влиянием факторов:

а) рост коэффициента оборачиваемости + 1,0956 %

б) рост рентабельности продаж + 7,5344 %

В сумме: + 8,60 %

Следовательно, выполненный факторный анализ

показателей рентабельности дает возможность сделать вывод о том, что у компании

есть резервы роста рентабельности. Рентабельность продаж можно повысить за счёт

уменьшения себестоимости. Уменьшению рентабельности капитала компании

содействовало уменьшение эффективности использования основного капитала компании

(увеличение фондоёмкости - уменьшение фондоотдачи). Росту рентабельности

оборотных активов будет содействовать ускорение оборачиваемости оборотного

капитала.

Глава 3. Основные направления роста рентабельности деятельности компании

.1 Разработка мероприятий по росту рентабельности деятельности ООО "1001 Miles"

рентабельность предприятие рост

Показатель рентабельности для деятельности ООО"1001 Miles" является обобщающим и демонстрирует его экономическую результативность. Так как достаточный уровень рентабельности свидетельствует об уровне доходности компании и о его прибыльности. Поэтому увеличение рентабельности компании считается ключевым направлением деятельности по оптимизации расходов и повышению доходов.

Для увеличения рентабельности деятельности ООО "1001 Miles", было решено рассмотреть создание интернет-магазин.

За последние несколько лет интернет-магазин стал широко распространённым явлением, несмотря на то что, ещё несколько лет назад о таком успехе отрасли даже предположить было нельзя. Интернет-магазины в современным мире являются весьма удобными магазинами, так как у каждого третьего жителя крупного города не хватает времени на посещение обычных магазинов. А у жителей маленьких (периферийных) городов нет возможности посещать фирменные (брендовые) магазины, несмотря на то, что финансовая возможность может быть.

В настоящее время существует огромное количество интернет-магазинов, узко специализированных, смешанных, крупных и малых, в наше время в интернете можно купить практически всё, начиная от швейной иголки, заканчивая крупной техникой. При этом интернет- торговля характеризуется большим количеством достоинств, как для владельцев подобных магазинов, так и для покупателей товаров.

В нашем случае рассмотрим достоинства связанные с созданием интернет-магазина для компании ООО "1001 Miles":

Достоинства интернет-магазина для деятельности ООО "1001Miles":

огромный географический охват, интернет-магазину практически одинаково работать на один регион и на всю страну. В таком магазине можно заказать товар из любого уголка страны, главное чтобы был выход во всемирную сеть.

нет необходимости арендовать помещения для торговли, покупать оборудование, нанимать огромное количество сотрудников, выплачивать им зарплату и т.п. Достаточно одного большого складского помещения, где будет храниться товар, а это может быть и фабрика обуви. В крупных городах возможны небольшие пункты выдачи товаров.

нет необходимости рассказывать каждому покупателю о достоинствах конкретного товара, довольно один раз создать качественное описание и фотографии товаров.

расширять ассортимент интернет-магазина можно до безграничности. Это удобно в особенности в том случае, когда товар храниться на складе или на самой фабрике. Если есть функция - лист ожидания товара, то поставщик товара может отслеживать какие товары пользуются спросом и какие товары надо производить в большем количестве.

есть возможность ведения базы клиентов. Пользователи магазина проходят регистрацию, тем самым возможно отслеживать своих клиентов.

Достоинства интернет-магазина для клиентов (покупателей):

обычно, цены в интернет-магазинах значительно ниже, чем в обычных торговых центрах и магазинах. Причём для постоянных клиентов возможно формирование накопительной скидки ( от 5 до 20 процентов). Можно устраивать дни распродаж с дополнительными скидками.

интернет-магазины работают круглосуточно, без обедов и выходных, делать покупки можно в любое удобное время и с любого устройства имеющего выход в интернет. Интернет-магазины обычно прерывают свою работу на 1-2 часа проводя обновление программного обеспечения и другие подобные работы.

клиент может познакомится со всей интересующей информацией. На сайте магазине представляется информация о производителе, о каждом товаре, есть отзывы клиентов.

огромный ассортимент товара. Ассортимент товаров растет ежедневно.

экономия времени (не нужно тратить время на дорогу до магазина и обратно, стоять в очередях на кассу и т.п.). Покупки можно совершать во время обеденного перерыва или едя в метро и т.п.

существует возможность обдумать покупку, познакомиться с отзывами других покупателей, сравнить модели и цены, посоветоваться с родственниками и т.п.

Для того чтобы определить период окупаемости

интернет-магазина необходимо знать его рентабельность. Расчёт рентабельности не

сложная операция, позволяющая более точно спланировать бюджет , и, возможно

оптимизировать расходы.

ЧП = ВП-Р-Н

Где ЧП - чистая прибыль, ВП - валовая прибыль, Р - расходы, Н - налоги.

Прибыль интернет-магазина берется от продажи товаров и оказания сопутствующих услуг: доставка, монтаж, сборки и т. п.

Нужно рассмотреть, что такое конверсия, средний чек, наценка.

Что же такое конверсия. Конверсия интернет - магазина демонстрирует, какое количество человек из общего числа посетителей сделали покупки. Зачастую, средняя конверсия не превосходит нескольких процентов (не больше трёх процентов). В основном, покупку делает один человек на сотню посетителей интернет-магазина. Исключение составляют тематики, представляющие экзотичные и редкие товары, в подобных случаях конверсия будет выше.