Материал: Основные направления повышения рентабельности предприятия

КМ - отношение собственного оборотного капитала к собственному капиталу (коэффициент маневренности собственного капитала).

Главными факторами, которые формируют, частные показатели и через них оказывают влияние на рентабельность собственного капитала считаются:

) факторы операционной деятельности: рентабельность продаж и оборачиваемость чистых активов;

) факторы финансовой деятельности: финансовой рычаг и проценты и налоги.

Рентабельность активов представляет прибыль, которая приносится всеми без исключения средствами организации, независимо от их вида или источника формирования. Рассчитывается как отношение чистой прибыли к общей величине активов и необходима для анализа эффективности бизнеса в общем (а не только для оценки эффективности собственного капитала).

Коэффициент реинвестирования прибыли описывает дивидендную политику фирмы, показывает долю чистой прибыли, которая остается на предприятии, и как следствие данный коэффициент определяет дальнейшее развитие предприятия. Рассчитывается как отношение чистой нераспределенной прибыли (реинвестированной прибыли) к чистой прибыли организации.

Непосредственно для акционеров компании представляют интерес такие показатели рентабельности организации как:

а) чистая прибыль на акцию - величина чистой прибыли, которая получена организацией, приходящаяся на одну акцию;

б) дивиденд на акцию - прибыль, которая распределяется между акционерами, приходящаяся на одну акцию.

Финансовые показатели организации связаны друг с другом и улучшение одних показателей может вызвать ухудшение других показателей.

Пример:

привлечение заемного капитала, может увеличить рентабельность собственного капитала, но при этом понизить финансовую устойчивость предприятия;

повышение оборачиваемости повлечет за собой сокращение величины оборотных активов и, как следствие, ухудшится ликвидность;

привлечение долгосрочного кредита позволяет отказаться от краткосрочного кредитования - ликвидность улучшается за счет падения долгосрочной устойчивости.

На уровень и динамику критериев рентабельности оказывает действие вся система производственно-хозяйственных факторов таких как:

уровень организации производства и управления;

структура капитала и его источников;

степень применения производственных ресурсов;

объем, качество и структура продукции;

расходы на производство и себестоимость изделий;

прибыль по видам деятельности и направления ее использования.

Методологией факторного анализа показателей рентабельности предусматривается разложение исходных формул расчета показателя по всем качественным и количественным характеристикам интенсификации производства и повышения эффективности хозяйственной деятельности. Пример: для оценки общей рентабельности (рентабельности активов) возможно применение 3-х- или 5-факторной модели.

Для упрощения модели, затраты на производство и реализацию товаров (продукции) сводят к затратам на оплату труда, затратам на материалы и к амортизации основных средств. Для практического использования модели к затратам на материалы необходимо добавить стоимость комплектующих изделий и полуфабрикатов, работ и услуг производственного характера (выполняемых сторонними организациями или не основными подразделениями организации), топлива, покупной энергии и т.д. Расходы на оплату труда необходимо дополнить отчислениями на социальные нужды. Помимо этого, отдельным элементом следует учесть прочие затраты или распределить их пропорционально между главными видами затрат.

В основе всех применяемых моделей лежит такое

соотношение:

В котором, R - рентабельность активов (капитала);

Р - прибыль от реализации;

К - средняя за период стоимость активов;- средняя за период стоимость вне оборотных активов;

Е - средние остатки оборотных активов;/N - затраты на 1 рубль продукции по полной себестоимости;/N - зарплатоемкость продукции;/N - материалоемкость продукции;/N - амортизациеемкость продукции;/N - фондоемкость продукции по внеоборотным активам;/N - фондоемкость продукции по оборотным активам (коэффициент закрепления оборотных активов).

Рентабельность активов тем больше, чем больше прибыльность продукции, и скорость оборота оборотных активов, чем ниже общие затраты на 1 рубль продукции и удельные затраты по экономическим элементам (средств труда, материалов, труда). Числовая оценка воздействия отдельных факторов на степень рентабельности обусловливаться по методу цепных подстановок или по интегральному методу оценки факторных влияний.

Для факторного анализа рентабельности продаж, применяют формулу:

продаж = (ВР - С - КР - УР): ВР;

В которой ВР - выручка от продажи;

С - себестоимость продаж;

КР - коммерческие расходы;

УР - управленческие расходы.

Для определения влияния факторов применяют способы цепной подстановки, абсолютных разниц, интегральный метод и многие другие.

Для оценки рентабельности капитала организации, определяемой отношением балансовой прибыли к сумме среднегодовой стоимости в необоротных и оборотных активов организации, можно применять факторную модель, которая была предложена Бакановым М.И. и Шереметом А.Д.:

= P: (F + E) = P/N: (F/N + E/N) = Rпродаж: (ФЕ +

КЗ), (1.20)

В формуле: Р - прибыль от продаж;- среднегодовая стоимость в необоротных активов;- среднегодовая стоимость оборотных активов;/N = R продаж - рентабельность продаж;/N = ФЕ - фондоемкость (показатель, обратный фондоотдаче);/N = КЗ - коэффициент закрепления (показатель, обратный коэффициенту оборачиваемости).

Постепенно заменяя уровень предыдущего периода каждого фактора на уровень отчетного периода можно определить, насколько изменился уровень рентабельности капитала организации за счет эффективности применения основного капитала (фондоемкость), за счет эффективности применения оборотного капитала, а также за счет рыночной эффективности деятельности организации (рентабельность продаж).

Связь между показателями рентабельности

оборотного капитала и его оборачиваемости выражается следующей формулой:

Роб = Коб + Рпр;

Роб - рентабельность оборотных активов;

Коб - коэффициент оборачиваемости оборотных активов;

Рпр - рентабельность продаж (отношение чистой прибыли к выручке от продаж).

Существенными источниками резервов для роста уровня рентабельности продукции является рост суммы прибыли от реализации продукции, снижение себестоимости товарной продукции.

Механизм действенного управления прибылью на

настоящий день должен основываться на всестороннем учёте тесной связи данного

показателя с доходами и издержками производства и обращения. Система такой

связи дает возможность не только выделить роль каждого фактора в процессе

формирования финансового результата, но и определить положительные и

отрицательные стороны управления финансовыми потоками, определить верные

варианты управленческих решений, стратегических задач развития.

1.4 Мероприятия, способствующие

росту рентабельности предприятия

Сумма показателей, которые отражают наличие, размещение использование финансовых ресурсов составляет общую картину финансового состояния какого-либо предприятия. Цель любого финансового анализа не только получить оценку деятельности предприятия, но главным образом по полученным результатам сформулировать основные выводы и принять какие-либо управленческие решения которые будут способствовать повышению рентабельности предприятия.

Анализ финансовой отчетности может показать, по каким именно направлениям стоит проводить работу, направленную на укрепление общего финансового состояния предприятия, каким образом повысить отдельные предприятия, а каким образом при необходимости понизить какие-то показатели. Проведенный анализ даст ответ на вопрос какие способы улучшения финансовой состоятельности предприятия подходят для предприятия в данный промежуток времени.

Главная задача любой компании - повысить уровень рентабельности. Факторами, влияющими на рост рентабельности, являются - полученная прибыль, величина себестоимости услуг или работ, продукции, стоимость производственных фондов и т.д. Росту рентабельности может способствовать рост массы прибыли, уменьшение себестоимости работ или услуг, продукции, улучшение использования существенных производственных фондов. С ростом прибыли происходит снижение стоимости главных фондов и оборотных средств, чем результативнее будет использование этих средств, тем выше будет показатель рентабельности.

Каким образом можно повысить показатель рентабельности и при этом понизить затраты?

Этому может способствовать строгое соблюдение заключенных договоров на выполнение каких-то работ. Необходимо находить значительных заказчиков на полный цикл услуг или работ связанных с дальнейшим обслуживанием системы коммерческого учета на фирмах-заказчиках. В связи с этим целесообразно формировать и развивать сети в регионе. Кстати расширение сети магазинов (географически) может быть выполнено с помощью создания интернет-магазина, так как именно таким образом возможно расширить круг потребителей (покупателей).

Проведение эффективных мероприятий, которые направленны на результативную подготовку и переподготовку работающего на предприятии персонала. Можно согласится с тем, что от настроя работающего персонала зависит будущее всей компании. На любом предприятии должны работать творческие, позитивно мыслящие люди, из каждого должны «сыпаться» идеи которые определенным образом могут повлиять на дальнейшее развитие и продвижение фирмы.

Первостепенной задачей связанной с переподготовкой или подготовкой работающего персонала должна стоять задача повышения квалификации работников занимающихся менеджментом или маркетингом. В настоящее время курсы повышения квалификации можно проходить на базе различных институтов и в различных режимах. Работники, пройдя курсы повышения квалификации, зачастую приезжают оттуда с множеством идей. Меняется мировоззрение и взгляды работников, они встречаются на таких курсах с более опытными работниками других предприятий, обмениваются опытом и т.д.

Повысить спрос на свою продукцию (товары, услуги или работы) возможно повысив качество выпускаемой продукции. Все стремятся приобретать товары лучшего качества, чтобы они служили более продолжительный срок. Если покупатель приобретет товар и он его устроит и качеством и сроком своей эксплуатации, то клиент в очередной раз вернется в этот же магазин но за другим товаром. Улучшить качество выполняемых работ, что приведет к конкурентоспособности и заинтересованности выбора данного предприятия заказчиками работ.

Повысить рентабельность предприятия можно за

счёт правильного использования своих ресурсов. Например, если предприятие

занимается изготовление каких-то продуктов или вещей, то целесообразно

задуматься где брать сырье, где его лучше приобретать или лучше самостоятельно

ещё и заниматься разработкой сырья и т.д.

Глава 2. Оценка и анализ рентабельности деятельности предприятия на примере ООО "1001 Miles"

.1 Финансово-экономическая

характеристика деятельности предприятия

ООО "1001 Miles" − это международная сеть магазинов, которые предлагают модную обувь и широчайший выбор модных аксессуаров для мужчин, женщин и подростков.

Сеть данных магазинов обуви ООО "1001 Miles" насчитывает в настоящее врем я более 400 торговых точек в России, 20 в Украине, 30 в Казахстане и 35 в Польше. Всего под маркой ООО "1001 Miles" работает более 500 монобрендовых магазинов.

Ассортимент магазинов "1001 Miles " представлен мужской, женской и детской обувью под собственными торговыми марками, а также - модными аксессуарами для женщин и мужчин.

Необходимо отметить, что сеть магазинов данного обувного бренда развивается довольно быстро. Первый магазин "1001 Miles" появился лишь в ноябре 2010 года в Польше. Но, меньше чем за пол года данная компания смогла открыть более 300 магазинов в формате fastfashion. Ритейлер работает в сегменте "масс-маркет". Средняя площадь помещения магазина составляет около 300 м².

Магазины компании "1001 Miles" представляют собой обувные супермаркеты, которые находятся в спальных районах, в расстоянии шаговой доступности от покупателей и имеют в своем ассортименте кроме обуви, средства необходимые для ухода за обувью и различные аксессуары.

В ближайший период и на перспективу компания планирует диверсификацию своей деятельности. ООО "1001 Miles" в данный момент специализируется на оптовых поставках продукции. Организация и развитие сети розничной торговли формата обувных супермаркетов предполагает аренду торговых помещений, поставку товаров во все точки сети, управление ими, ведение маркетинговых и рекламных мероприятий. Поэтому нужно создать дополнительное подразделение: Управление/Департамент по управлению розничной торговой сетью или отдельное зависимое, аффилированное общество с ограниченной ответственностью.

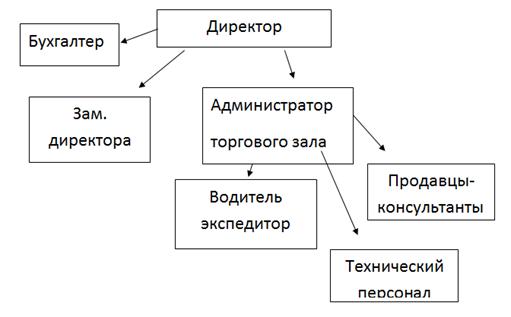

Организационная структура ООО "1001 Miles" линейно-функциональная, так как наблюдаться функциональная зависимость нижестоящего органа от вышестоящего, иными словами директору магазина подчиняются независимо друг от друга заместитель директора, администратор и бухгалтер.

Организационная структура управления магазином

"1001 Miles" представляется следующим образом:

Рисунок 1

Директор занимается управленческими вопросами, то есть организует и контролирует работу подчиняющегося ему персонала, составление бюджета, контроль и оптимизация расходной части бюджета магазина, взаимодействие и решение вопросов возникающих с арендодателями, оформление и своевременное продление нужных для работы магазина разрешений и документов в фискальных и административных органах, решение проблем по инкассации, ведение документации магазина.

Дальше проведем оценку главных экономических

показателей деятельности магазина "1001 Miles ".

Таблица 1 - Основные технико-экономические показатели

|

Показатели |

2013 г. |

2014 г. |

Отклонение 2013 к 2014 |

2015 г. |

Отклонение 2014 к 2015 |

||

|

|

|

|

абс. |

отнс. |

|

абс. |

отнс. |

|

Выручка |

223408 |

306032 |

+82624 |

+37 |

332546 |

+26514 |

+9 |

|

Себестоимость |

134631 |

183841 |

+49210 |

+37 |

203995 |

+20154 |

+11 |

|

Оборотные активы |

40662 |

31326 |

-9336 |

-23 |

39414 |

+8088 |

+26 |

|

Кредиторская задолженность |

25563 |

76842 |

+51279 |

+201 |

67227 |

-9615 |

-12 |

|

Дебиторская задолженность |

15386 |

20414 |

+5028 |

+33 |

19797 |

-617 |

-3 |

|

Чистая прибыль |

16428 |

21140 |

+4712 |

+29 |

38452 |

+17312 |

+82 |

На протяжении оцениваемого периода все рассматриваемые абсолютные показатели, за исключением оборотных активов 2013 года и кредиторской и дебиторской задолженности в 2014 года, увеличиваются.