Материал: Основные направления повышения рентабельности предприятия

Высокий удельный вес в оборотных средствах

организации составляет кредиторская задолженность, её вес в общей величине

баланса составил 2014 года 34%, а 2015 году влияние изменения кредиторской

задолженности снизилось до 28%. Не обращая внимания на то, что кредиторская

задолженность может снизить показатели прибыли в будущем, её высокий процент

сдерживает развитие организации в настоящее время, так как отвлекает большие

суммы из оборота.

Таблица 2 - Основные технико-экономические показатели ООО "1001 Miles"

|

Показатели |

2013 г. |

2014 г. |

Отклонение 2013г к 2014г |

2015 г. |

Отклонение 2014г к 2015г |

||||

|

|

|

|

абс. |

отнс. |

|

абс. |

отнс. |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

||

|

Выручка, тыс. руб. |

223408 |

306032 |

+82624 |

+37 |

332546 |

+26514 |

+9 |

||

|

Себестоимость, тыс. руб. |

134631 |

183841 |

+49210 |

+37 |

203995 |

+20154 |

+11 |

||

|

Чистая прибыль, тыс.руб. |

16428 |

21140 |

+29 |

38452 |

+17312 |

+82 |

|||

|

Рентабельность выручки, % |

7 |

7 |

- |

- |

12 |

+5 |

+71 |

||

|

Рентабельность себестоимости, % |

12 |

12 |

- |

- |

19 |

+7 |

+58 |

||

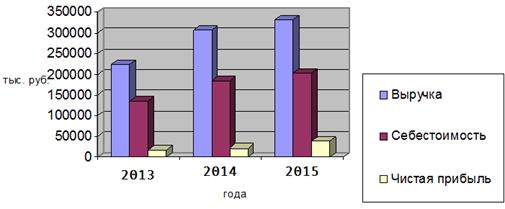

Рисунок 2 - Структура зависимости

выручки, себестоимости и прибыли

На продолжении всего рассматриваемого периода все рассматриваемые абсолютные показатели, за исключением оборотных активов 2014 года и кредиторской и дебиторской задолженности в 2015 году, растут.

Рентабельность от выручки и себестоимости в 2014 году не изменяется, а в 2015 году происходит увеличение данных показателей на 5 и 7% соответственно.

Разберем динамику главных

показателей прибыли в разрезе по составляющим за рассматриваемый промежуток

времени в таблице 3.

Таблица 3 - Анализ динамики структуры главных показателей прибыли

|

Показатели, тыс.руб. |

2013 г. |

2014 г. |

Отклонение 2013 г. к 2014г. |

2015 г. |

Отклонение 2014 г. к 2015 г. |

|||

|

|

|

|

абс. |

относ. |

|

абс. |

отн. |

|

|

Валовая прибыль |

88777 |

122191 |

+33414 |

+38 |

128551 |

+6360 |

+5 |

|

|

Прибыль от продаж |

27717 |

42621 |

+14904 |

+54 |

40946 |

-1675 |

-4 |

|

|

Проценты к получению |

206 |

453 |

+247 |

+120 |

193 |

-260 |

-57 |

|

|

Доходы от участия в других организациях |

- |

- |

- |

- |

15470 |

+15470 |

+100 |

|

|

Прочие доходы |

1497 |

2073 |

+576 |

+39 |

2655 |

+582 |

+28 |

|

|

Прибыль до налогообложения |

21497 |

28972 |

+7475 |

+35 |

43939 |

+14967 |

+52 |

|

|

Текущий налог на прибыль |

5069 |

7832 |

+2763 |

+55 |

5487 |

-2345 |

-30 |

|

|

Чистая прибыль |

16428 |

21140 |

+4712 |

+29 |

38452 |

+17312 |

+82 |

|

Анализируя данные этой таблицы, можно сказать, что в течение рассматриваемого периода чистая прибыль организации возросла на 82%. Это связано главным образом с получением в течение 2015 года доходов от участия в других организациях; рост прочих доходов на 28%; сокращением процентов к уплате в течение 2015 года; уменьшению текущего налога на прибыль, за счет понижения с 18% до 14,5% ставки налога зачисляемого в областной бюджет.

Негативным образом на показатели прибыли ООО "1001 Miles " оказало влияние сокращение в 2015 году прибыли от продаж на 4%. Аналогичным образом негативно на показатели прибыли оказало влияние уменьшение процентов к получению. Это свидетельствует о том, что долгосрочные финансовые вложения оцениваемого предприятия менее эффективны в 2013 г.

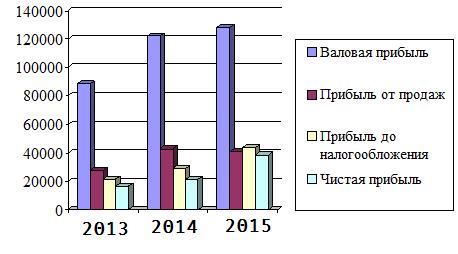

Оценка динамики валовой прибыли (см. табл.3)

позволяет судить о положительной динамике за период с 2014 по 2015 года. За

рассматриваемый период валовая прибыль возросла на 39774 тыс. руб. Увеличение

валовой прибыли организации связано с тем, что выручка от реализации продукции растёт

более быстрыми темпами, чем себестоимость реализованной продукции.

Рисунок 3 - Динамика показателей

прибыли ООО "1001 Miles"

Сопоставим темпы роста валовой прибыли:

Т роста 2014= 138%;

Т роста 2015 = 105 %.

Видим из расчетов - темп увеличения валовой прибыли заметно снизился в 2015 по сравнению с 2014 годом. На данный показатель оказала существенное влияние кризисная экономическая ситуация в общем по стране.

Положительная динамика заметна по всем структурным составляющим балансовой прибыли. Проанализируем темпы увеличения прибыли от реализации за рассматриваемый промежуток времени:

Т роста 2014 = 154%; Троста 2015 = 96 %.

Они меньше показателя валовой

прибыли, так как на анализируемом предприятии управленческие расходы

сокращаются. Вследствие проведенного анализа можно установить влияние на

рентабельность организации таких отчислений, которые не имеют непосредственного

отношения к реализации товаров. В данном случае средства равны среднегодовой

стоимости всех средств организации минус инвестиции и незавершенное строительство.

Собственно отношение прибыли от реализации к этим средствам дает наиболее общее

представление о рентабельности вложения средств в деятельность организации, так

как, с одной стороны, прибыль от основной деятельности без учёта уплаченных и

полученных процентов, внереализационных результатов, а с другой стороны - это

средства, которые непосредственно заняты в коммерческой деятельности.

2.2 Оценка показателей

рентабельности ООО "1001 Miles"

Для исчисления и анализа показателей

рентабельности вложений в предприятие воспользуемся аналитическими данными ООО

"1001 Miles " за 2013-2015годы, занесенными в таблице 4.

Таблица 4 - Показатели рентабельности предприятия ООО "1001 Miles"

|

Показатели |

2013 г. |

2014 г. |

Отклонение 2013 г. к 2014 г. |

2015 г. |

Отклонение 2014 г. к 2015 г. |

|||

|

|

|

|

абс. |

отн. |

|

абс. |

отн. |

|

|

Валовая прибыль |

88777 |

122191 |

+33414 |

+38 |

128551 |

+6360 |

+5 |

|

|

Чистая прибыль в распоряжении предприятия |

16428 |

21140 |

+4712 |

+29 |

38452 |

+17312 |

82 |

|

|

Прибыль от продаж |

27717 |

42621 |

+14904 |

+54 |

40946 |

-1675 |

-4 |

|

|

Среднегодовая сумма активов |

161488 |

229697 |

+68209 |

+42 |

236340 |

+6643 |

+3 |

|

|

Рентабельность всех средств %: |

|

|||||||

|

А) Кр1 = 1/4 х 100% |

55 |

53 |

-2 |

- |

54 |

+1 |

- |

|

|

Б) Кр2 = 2/4 х 100% |

10 |

9 |

-1 |

- |

46 |

+7 |

- |

|

|

В) Кр3 = 3/4 х 100% |

17 |

19 |

+2 |

- |

17 |

-2 |

- |

|

Из таблицы можно увидеть, что показатели рентабельности всех средств организации по валовой прибыли на протяжении 2014-2015 годов сокращается в процентном соотношении на 1%. При этом показатели валовой прибыли и продаж продукции торговой организации в 2014 году растут. Это свидетельствует о том, что в 2014 году использование средств производилось результативно. В 2015 году уменьшение показателей рентабельности по прибыли от продаж составило 2 %, уровень рентабельности составил 17%.

Базируясь на этом можно сказать, что организации

стремится максимизировать собственную прибыль за счёт повышения количественных

показателей, иными словами за счёт повышения стоимости реализуемой продукции.

Таблица 5 - Анализ основных показателей рентабельности

|

Показатели |

2013 г. |

2014 г. |

Отклонение 2013 к 2014 |

2015 г. |

Отклонение 2015 к 2014 |

||

|

|

|

|

абс. |

отнс. |

|

абс. |

отнс. |

|

Рентабельность выручки |

7 |

7 |

- |

- |

12 |

+5 |

- |

|

Рентабельность себестоимости |

12 |

12 |

- |

- |

19 |

+7 |

- |

|

Рентабельность оборотных активов |

40 |

65 |

+25 |

- |

98 |

+33 |

- |

|

Рентабельность кредиторской задолженности |

64 |

28 |

-36 |

- |

57 |

+29 |

- |

|

Рентабельность дебиторской задолженности |

107 |

104 |

-3 |

- |

194 |

+90 |

- |

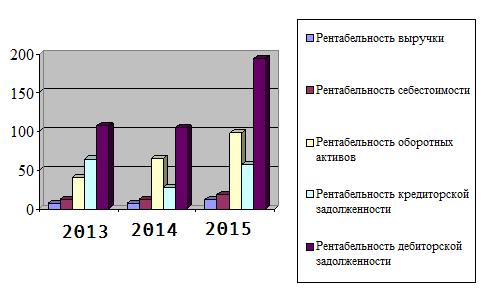

Рентабельность от выручки и себестоимости в 2014 году не изменяется, а в 2015 году видно увеличение этих показателей на 5 и 7% соответственно. Существенно повышается рентабельность оборотных активов предприятия "1001 Miles ". Рост этого показателя в 2014 году составил 25%, а в 2015 году - 33%. Максимальными темпами растет рентабельность дебиторской задолженности. В 2014 году этот показатель незначительно сократился (на 3%), а в 2015 году возрос на 90%.

Изобразим графически показатели рентабельности.

Рисунок 4 - Графический анализ

показателей рентабельности

На показатели рентабельности своё

влияние оказали изменение выручки и себестоимости, что в свою очередь повлияло

на структуру и динамику оборотных активов, кредиторской задолженности.

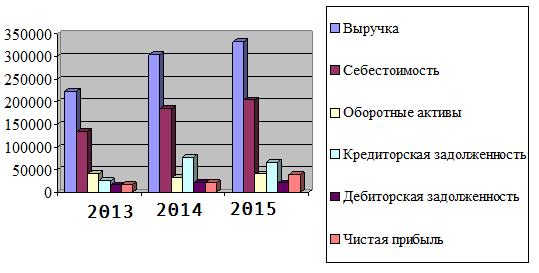

Проанализируем изменение этих показателей графически:

Рисунок 5 - Графический анализ

основных показателей, повлиявших на рентабельность

Следующим элементом, который сдерживал развитие организации, является рост запасов на предприятии "1001 Miles ". Оптимизация применения товарно-материальных ресурсов является одной из главных задач усовершенствования системы управления организации.

Опыт многих фирм демонстрирует, что даже незначительное уменьшение уровня сверхнормативных запасов и ускорение оборачиваемости товарно-материальных ценностей позволяют достичь заметного роста показателя рентабельности.

Для того чтобы решить такие задачи необходима оперативная, полная и верная информация о настоящем состоянии складских запасов, оборачиваемости товара, перспективных потребностях в разных видах товарно-материальных ценностей, которая позволяет принимать экономически аргументированные решения о частоте и объемах поставок, а также по увязке планов сбыта с планами закупок.

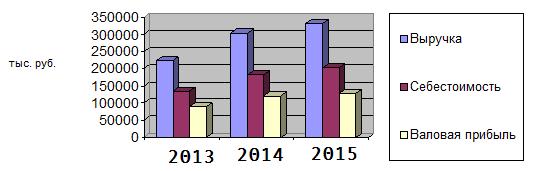

Разберем выручку от реализации

продукции, себестоимость и валовую прибыль. Этот анализ представлен в табл. 6.

Таблица 6 - Взаимосвязь выручки от реализации, себестоимости и валовой прибыли

|

Наименование |

2013 г. |

2014г. |

2015 г. |

|

Выручка |

223408 |

306032 |

332546 |

|

Себестоимость |

134631 |

183841 |

203995 |

|

Валовая прибыль, тыс.руб. |

88777 |

122191 |

128551 |

Рассмотрим взаимосвязь

Рисунок 6 - Графический анализ

показателей выручки от реализации, себестоимости и валовой прибыли компании

"1001 Miles"

По результатам вышепредставленной таблицы и диаграмму можно сформулировать следующие выводы:

) В течение 2014-2015 годов выручка от реализации повышается. В 2014 году увеличение данного показателя составило 82624 тыс. руб., в 2015 году выручка компании «1001 Miles» увеличилась еще на 26514 тыс. руб.

) В то же время с увеличением выручки растут и расходы организации. В 2014 году расходы организации увеличились на 49210 тыс. руб., а в 2015 году расходы рассматриваемой организации возросли ещё на 20154 тыс. руб.

) Компания "1001 Miles"

проводит результативную финансово-хозяйственную деятельность. Об этом

свидетельствует то, что выручка увеличивается более быстрыми темпами, чем

расходы организации. Поэтому можно заметить, что в течение рассматриваемого

периода времени валовая прибыль компании выросла почти на 45%.