Материал: Основные направления повышения рентабельности предприятия

Основные направления повышения рентабельности предприятия

Содержание

Введение

Глава 1. Теоретические аспекты оценки рентабельности предприятия

1.1 Рентабельность как финансовый результат деятельности предприятия

1.2 Экономическая суть и задачи анализа рентабельности предприятия

1.3 Методика анализа рентабельности организации

Глава 2. Оценка и анализ рентабельности деятельности предприятия на примере ООО "1001 Miles"

2.1 Финансово-экономическая характеристика деятельности предприятия

2.2 Оценка показателей рентабельности ООО "1001 Miles"

2.3 Факторный анализ показателей рентабельности организации

Глава 3. Основные направления роста рентабельности деятельности компании

3.1 Разработка мероприятий по росту рентабельности деятельности ООО "1001 Miles"

3.2 Экономическая результативность мероприятий по росту рентабельности деятельности ООО "1001 Miles"

Заключение

Источники

Приложение А

Приложение Б

Приложение

В

Введение

Показатель рентабельности является обобщающим показателем экономической эффективности производства. Рентабельность иными словами обозначает доходность или прибыльность предприятия. Рентабельность предприятия можно рассчитать сопоставляя валовый доход или прибыль с затратами или используемыми ресурсами.

В связи с тем, что в настоящее время экономическая жизнь предприятий крайне сложна на такие существенные показатели, как прибыль и рентабельность, оказывает влияние огромное количество разных факторов. Кстати если влияние одних факторов в буквальном смысле слова "лежит на поверхности" и заметно даже неспециалистам, то воздействие других факторов не так очевидно и правильно их оценить может только специалист, в совершенстве владеющий методикой экономического анализа.

Результаты деятельность организации или предприятия в экономическом анализе могут оцениваться такими показателями, как объем выпуска продукции или объем продаж, прибыль. Но, значений вышеперечисленных показателей недостаточно для того, чтобы сформулировать правильные выводы, свидетельствующие о результативности деятельности конкретного предприятия. Это связано с тем, что эти показатели являются абсолютными показателями деятельности организации или предприятия, и их грамотная интерпретация по анализу результативности может быть реализована только во взаимосвязи с другими показателями, которые отражают вложенные в предприятие средства. Из-за этого для характеристики результативности работы организации или предприятия в общем, доходности разных направлений деятельности (хозяйственной или финансовой, предпринимательской) в экономическом анализе рассчитывают показатели рентабельности (или доходности).

Нужно отметить, что показатели рентабельности считаются важными элементами, которые отражают факторную среду формирования прибыли организации или предприятия. Следовательно, они обязательны при организации сравнительного анализа и оценке финансового состояния организации или предприятия.

Помимо этого, показатели рентабельности используются при оценке эффективности управления предприятием, при установлении долгосрочного благополучия предприятия и применяются как инструмент инвестиционной политики и ценообразования.

Оценка прибыли и рентабельности организации дает возможность определить большое число тенденций развития. Кроме того такая оценка, призвана указать руководству организации линии дальнейшего благополучного развития, указывает на ошибки в хозяйственной деятельности и обнаруживает резервы роста прибыли, что, в конечном итоге, даёт возможность организации более благополучно осуществить свою деятельность.

Важность экономического анализа подобных существенных показателей, как прибыль и рентабельность организации трудно переоценить, так как прибыль является итоговым финансовым результатом деятельности организации, который служит источником пополнения финансовых ресурсов организации.

Подводя итог вышесказанному, можно утверждать, что оценка прибыли и рентабельности на предприятии в настоящее время является весьма актуальной проблемой.

Тема моего дипломного исследования «Основные направления повышения рентабельности предприятия». Цель моего исследования - изучить методику и провести анализ рентабельности на предприятии, в результате чего определить направления по повышению рентабельности предприятия.

Исходя из цели работы, были сформулированы следующие задачи исследования:

) изучить нормативно-правовую и законодательную базу, а также узкоспециализированную научно-методическую литература по теме исследования;

) рассмотреть действующую методику анализа рентабельности организации;

) произвести анализ рентабельности, основываясь на финансовой отчетности;

) рассмотреть важнейшие направления повышения рентабельности предприятия.

Объект исследования - это экономический анализ деятельности предприятия ООО "1001 Miles".

Предмет исследования - пути повышения показателя рентабельности на предприятии ООО "1001 Miles".

Для решения вышепоставленных задач применялись следующие методы исследования: теоретический анализ научно-методической литературы, способ сравнения, способ балансовой увязки показателей, табличный способ оформления показателей и т.д..

Методологической базой при работе над данной

работе являлись законы и нормативно-правовые акты по организации финансирования

деятельности организаций или предприятий в РФ, научные труды отечественных и

зарубежных ученых, занимающихся изучением данной проблемы. Степень

разработанности рассматриваемой мною проблемы достаточно высока. В полном

объеме проблема отражена в учебниках Э.И. Крылова, В.М.Власовой и И.В.

Журавковой "Анализ финансовых результатов, рентабельности и себестоимости

продукции", Т.У. Турманидзе "Финансовый анализ хозяйственной

деятельности предприятия", И.А. Бланк "Финансовый менеджмент" и

др. В экономической периодической литературе вопросам анализа рентабельности

уделяется постоянное внимание. Среди научных публикаций можно выделить статьи

Т.А. Барковой "Управленческие аспекты анализа финансовых результатов на

основе бухгалтерской отчетности организации", Н.В. Липчиу и Ю.С. Шевченко

"Проблемы формирования конечных финансовых результатов деятельности

организации", И. Николаева "Маржинальный анализ рентабельности",

А.Г. Хайруллина "Управление финансовыми результатами деятельности

организации" и прочие

Глава 1. Общетеоретические аспекты оценки рентабельности предприятия

.1 Рентабельность как финансовый

итог деятельности предприятия

Показатели рентабельности являются существенными характеристиками факторной среды формирования прибыли организации. В связи с этим они являются обязательными при организации сравнительного анализа и оценке финансового состояния предприятия. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования.

Различные авторы в своих трудах по-разному классифицировали показатели рентабельности. Одной из классификаций является разделение показателей на:

показатели рентабельности хозяйственной деятельности;

показатели финансовой рентабельности;

показатели рентабельности продукции.

Общая рентабельность объединений, предприятий

объясняется отношением прибыли к среднегодовой стоимости основных

производственных фондов и нормируемых оборотных средств и определяется по

следующей формуле:

Р = П/( Оф + Ос) * 100 %, (1.1)

где: Р - уровень рентабельности, выраженный в %;

П - прибыль;

Оф - среднегодовая стоимость основных производственных фондов;

Ос - среднегодовая стоимость нормируемых оборотных средств.

Фактическая общая рентабельность определяется отношением прибыли к фактической среднегодовой стоимости производственных основных фондов и нормируемых оборотных средств, не про кредитованных банком. Фактические остатки нормируемых оборотных средств определяются в соответствии из их остатка по балансу за вычетом задолженности поставщикам по акцептованным платежным требованиям, срок оплаты которых не наступил, и поставщикам по неотфактурованным поставкам, а также износа малоценных и быстроизнашивающихся предметов и резерва на возмещение плановых потерь и предстоящих расходов.

Степень рентабельности предприятия определяется не только суммой прибыли, но и фондоемкости производства. На предприятиях, объединения тяжелой промышленности с высокой фондоемкостью производства степень рентабельности по отношению к производственным фондам ниже, чем в объединениях, на предприятиях легкой и особенно пищевой промышленности. С ростом суммы прибыли и уменьшением стоимости основных производственных фондов и нормируемых оборотных средств рентабельность повышается, и наоборот.

Расчетная рентабельность является отношением балансовой прибыли за вычетом платы за производственные фонды, фиксированных платежей, процентов за банковский кредит, прибыли целевого назначения, а также прибыли, которая получена по причинам, которые не зависят от деятельности объединения, предприятия, к среднегодовой стоимости основных производственных фондов (за вычетом основных фондов, по которым предоставлены льготы по плате) и нормируемых оборотных средств.

При оценке работы предприятий или объединений, в

особенности при планировании к оценке рентабельности изделиям, существенное

значение имеет рентабельность, определяющаяся как отношение суммы прибыли к

полной себестоимости реализованной продукции. Расчет рентабельности отдельных

видов продукции рассчитывается по следующей формуле:

Р = (О - С)/С *100 %; (1.2)

где: Р - уровень рентабельности, %;

О - оптовая цена предприятия на изделие;

С - издержки обращения.

Показатель рентабельности по изделиям отражает эффективность затрат живого и овеществленного труда на производство товаров или продукции.

В машиностроении и иных обрабатывающих отраслях промышленности рентабельность рассчитывается как отношение прибыли к себестоимости за вычетом стоимости использованного сырья, топлива, энергии, материалов, полуфабрикатов и комплектующих изделий. Используют формулу:

Рс-м = Ф * Рф/ (С - М), (1.3)

в которой, Рс-м - расчетный норматив рентабельности к себестоимости за вычетом материальных затрат; Ф - производственные фонды отрасли промышленности; Рф - норматив рентабельности к производственным фондам; (С - М) - себестоимость товарной продукции за вычетом прямых материальных затрат.

Применение показателя нормативной расчетной рентабельности в обрабатывающих отраслях промышленности определяется высоким удельным весом в себестоимости продукции этих отраслей материальных затрат, значительными их колебаниями в себестоимости отдельных видов изделий и широкими возможностями технологической замены используемого сырья, материалов. При нахождении норматива расчетной рентабельности к себестоимости продукции за вычетом стоимости использованных материальных затрат исключаются из себестоимости продукции в калькуляционном разрезе лишь прямые статьи затрат.

Главные показатели рентабельности возможно объединить в такие группы:

) показатели рентабельности капитала (активов),

) показатели рентабельности продукции;

) показатели, рассчитанные на основе потоков наличных денежных средств.

Первая группа показателей рентабельности определяется как отношение прибыли к разным показателям авансированных средств, среди которых наиболее существенными являются:

) все активы предприятия;

) инвестиционный капитал (собственные средства + долгосрочные обязательства);

) акционерный (собственный) капитал.

Несовпадение уровней и рентабельности по данным показателям характеризует степень применения предприятием финансовых рычагов для роста доходности: долгосрочных кредитов и иных заемных средств.

Специфичность таких показателей связана с тем, что они соответствуют интересам всех участников бизнеса предприятия. Пример: администрацию предприятия интересует доходность всего капитала (всех активов); потенциальных инвесторов и кредиторов интересует отдача на инвестируемый капитал; собственников и учредителей интересует доходность акции и т.п.

Любой из вышеперечисленных показателей с

лёгкостью моделируется по факторным зависимостям. Рассмотрим следующую явную

зависимость:

![]()

Эта формула показывает взаимосвязь между рентабельностью всех активов, рентабельностью реализации и оборачиваемостью активов. Экономически связь, состоит в том, что формула прямо указывает пути роста рентабельности при низкой рентабельности продаж нужно стремиться к ускорению оборота активов.

Рассмотрим еще одну факторную модель

рентабельности:

![]()

Отсюда видно что, рентабельность собственного (акционерного) капитала зависит от изменения степени рентабельности продукции, скорости оборота совокупного капитала и соотношения собственного и заемного капитала.

Исследование таких зависимостей имеет огромное значение для анализа и оценки воздействия разных факторов на показатели рентабельности. Из рассмотренных зависимостей следует, что при других равных условиях отдача акционерного капитала растет при увеличении части заемных средств в составе совокупного капитала.

Другая группа показателей формируется на основе расчета уровней рентабельности по показателям прибыли, которые отражались в отчетной документации предприятия.

Пример:

![]()

Такие показатели характеризуют прибыльность

продукции базисного (К0) и отчетного (К1) периодов. Пример, рентабельность

продукции по прибыли от реализации:

![]() ;

; ![]() ;

или

;

или ![]() ;

;![]() ;

;![]() ,

,

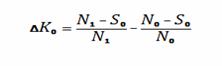

В формулах Р1,Р0 -прибыль от реализации отчетного и базисного периодов;, N0- реализация продукции (работ, услуг) отчетного и базисного периодов;,S0- себестоимость продукции (работ, услуг) отчетного и базисного периодов;

![]() - изменение

рентабельности в отчетном периоде по сравнению с базисным периодом.

- изменение

рентабельности в отчетном периоде по сравнению с базисным периодом.

Действие фактора изменения объема реализации

обусловливается расчетом (по методу цепных подстановок):

Следовательно, влияние изменения издержек

обращения составит:

![]()

Сумма факторных отклонений даст общее изменение

рентабельности в отчетном периоде по сравнению с базисным периодом;

![]()

Третья группам показателей рентабельности определяется аналогично 1-ой и 2-ой группам, но вместо прибыли в расчет принимается чистый приток денежных средств.

ЧПДС - чистый приток денежных средств:

![]()

Такие показатели дадут представление о степени возможности организации или предприятия расплатиться с кредиторами, заемщиками и акционерами денежными средствами в связи с использованием имеющего места денежного притока. Концепция рентабельности исчисляемой на основе притока денежных средств приоритетна, так как операции с денежными потоками, которые обеспечивают платежеспособность, является существенным признаком состояния предприятия.