Материал: Основания экономики недвижимости. теория и практика. Трухина Н.И., Баринов В.Н

7. Ипотека как особая форма кредитования

7.1. Ипотечное кредитование

Инвестиционно-финансовая деятельность и современная экономика невозможна без участия ссудного капитала. В наибольшей степени на кредитных взаимоотношениях строятся капиталоемкие отрасли и виды деятельности, в т.ч. строительство. Поэтому существование в финансово-экономической системе общества стабильно функционирующей подсистемы кредитования строительной индустрии является одним из наиболее значимых показателей развития. В свою очередь, надежность и работоспособность любых рыночных моделей перераспределения финансовых средств в значительной мере зависит от степени рискованности кредитных операций, неизбежно возрастая с увеличением сроков кредитования, может быть снижена путем только создания надежных механизмов обеспечения возвратности кредитов. В этом качестве часто выступает залог недвижимого имущества, называемый также ипотекой.

Впервые понятие «ипотека» было введено Законом РФ от 29 мая 1992 г. №2872-1 «О залоге»: ипотека – залог предприятия, строения, здания, сооружения или иного объекта, непосредственно связанного с землей, вместе с земельным участком или правом пользования им.

Ипотечный кредит является одним из самых древних видов кредита. Объективной основой его появления и развития стало выделение частной собственности на землю и другую недвижимость, которую можно было закладывать с целью получения ссуды.

Ипотечный кредит представляет собой движение ссудного капитала в сфере недвижимости, связанное с предоставлением денежных ресурсов на условиях возвратности, срочности, платности. Ипотечный кредит является не только специфическим типом сделки, но и выражает определенные отношения между экономическими субъектами, являющимися участниками ипотечного процесса (частными лицами, фирмами, финансовыми институтами, синдикатами в сфере недвижимости, строительными компаниями, государственными учреждениями и др.)

Ипотека — это одна из форм имущественного обеспечения обязательства должника, при которой недвижимое имущество остается в собственности должника, а кредитор в случае невыполнения последним своего обязательства приобретает право получить удовлетворение за счет реализации данного имущества [20].

Ипотека обеспечивает уплату залогодержателю основной суммы долга по кредитному договору, процентов за пользование кредитом (заемными средствами), а также других расходов, связанных с обращением взыскания и реализацией заложенного имущества и возмещением убытков кредитора вследствие ненадлежащего исполнения обеспеченного ипотекой обязательства.

Отличительными чертами ипотеки являются:

ипотека, как и всякий залог, в сущности, является способом обеспечения надлежащего исполнения другого (основного) обязательства — займа или кредитного договора, договора аренды, подряда, возмещения вреда и т.д.;

предметом ипотеки всегда является недвижимость. К недвижимому имуществу относятся земельные участки и все, что прочно с ними связано: здания, сооружения, многолетние насаждения и т.п.;

предмет ипотеки остается во владении должника. Последний остается собственником, пользователем и фактическим владельцем этого имущества;

договор кредитора и должника об установлении ипотеки оформляется специальным документом — закладной, которая также подлежит государственной регистрации;

при значительном превышении стоимости залога над суммой выданного кредита ипотека дает возможность получить дополнительные ипотечные ссуды под залог того же имущества (вторая, третья ипотека);

при неисполнении обязательства, обеспеченного ипотекой, кредитор вправе требовать продажи заложенного имущества с публичных торгов.

Таким образом, ипотечный кредит — это кредит, обязательства по возвращению которого обеспечены залогом недвижимого имущества (ипотекой).

Ипотечное кредитование представляет собой целостный механизм реализации отношений, возникающих по поводу организации, продажи и обслуживания ипотечных кредитов.

Понятия «ипотека» и «ипотечное кредитование» тесно взаимосвязаны, но не тождественны. Ипотечное кредитование как система финансово-экономических отношений включает в себя ипотеку как базовую подсистему — составную часть или существенный элемент в форме непосредственных залоговых технологий. С другой стороны, ипотечное кредитование — один из видов сделки с недвижимым имуществом, обеспечение обязательств по которому осуществляется с помощью ипотеки.

Ипотечный кредит оформляется специальным документом – договором ипотеки или в виде закладной. Закладная — именная ценная бумага, удостоверяющая следующие права ее владельца: право на получение исполнения по денежному обязательству, обеспеченному ипотекой, без представления других доказательств существования этого обязательства; право залога на имущество, обремененное ипотекой [20].

Закладная дает кредитору право требования на имущество должника, служащее обеспечением ссуды. В случае нарушения условий кредитного договора (неуплата процентов, задержка погашения долга и т. д.) владелец закладной может обратить взыскание на заложенное недвижимое имущество для возмещения потерь.

Не любое денежное обязательство, обеспеченное ипотекой, может быть удостоверено закладной. Только то, по которому сумма долга на момент заключения договора определена или которое содержит условия, позволяющие определить эту сумму в надлежащий момент.

Закладная выдается первоначальному залогодержателю органом, осуществляющим государственную регистрацию ипотеки, после государственной регистрации ипотеки.

Должник по обеспеченному ипотекой обязательству, залогодатель и законный владелец закладной по соглашению могут изменить ранее установленные условия закладной.

Залогодателем может быть лицо, которому предмет ипотеки принадлежит на праве собственности или полного хозяйственного ведения.

Существует понятие первой и второй закладной. Закладная на недвижимое имущество является первой закладной, если до нее не была зарегистрирована ни одна закладная по данному имуществу (старший залог). Вторая закладная — закладная, обеспечением которой служит недвижимое имущество, уже находящееся в данный момент в залоге (младший залог).

Закладные обычно имеют приоритет в том порядке, в котором они были зарегистрированы. Вторая закладная подчинена первой. Первая закладная имеет приоритетное требование на возврат денежных средств путем продажи заложенного имущества в случае невыполнения должником своих обязательств. Поскольку второй заем представляет собой больший риск для кредитора, то он обычно и предоставляется под более высокий процент.

Приоритет закладных может быть изменен путем оформления субординационных соглашений, в которых первый кредитор подчиняет свое право наложения ареста на имущество должника праву второго кредитора. Данное соглашение должно быть подписано обоими кредиторами.

7.2. Классификация ипотечных кредитов

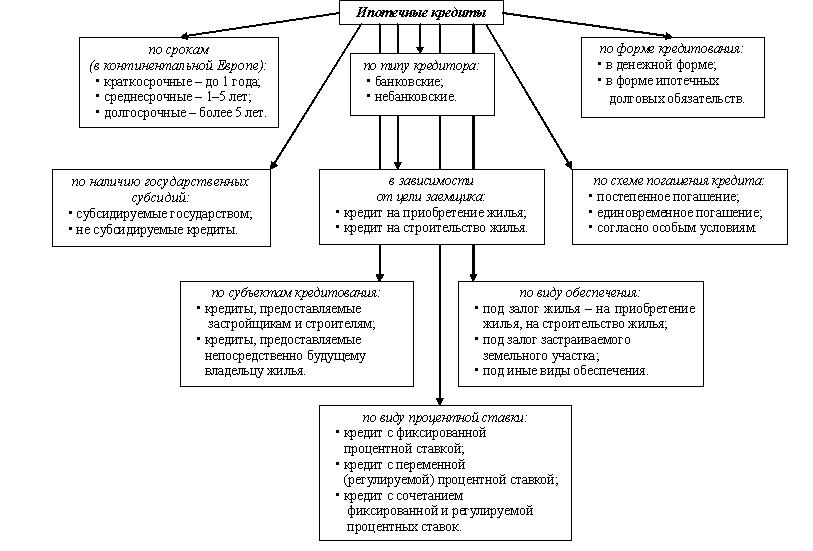

Ипотечные кредиты на приобретение жилья можно классифицировать по следующим основным признакам (рис.7.1):

по типу кредитора;

наличию государственных субсидий;

3) форме кредитования;

4) срокам (в континентальной Европе);

5) схеме погашения кредита;

6) виду процентной ставки;

7) виду обеспечения;

8) субъектам кредитования;

9) в зависимости от цели заемщика.

Рис. 7.1. Классификация ипотечных кредитов

Рассмотрим подробнее кредиты с постоянными и переменными платежами.

Кредиты с постоянными платежами – самоамортизирующиеся кредиты, по которым предусматривается погашение долга и процентов равновеликими суммами. Для определения величины обслуживания долга воспользуемся формулой функции сложного процента:

,

(7.1)

,

(7.1)

где PMT – текущая стоимость аннуитета (табл. П. 2.1);

PV – текущая стоимость денежной единицы (табл. П. 2.1);

i ‑ годовая ставка процента по кредиту;

n ‑ срок, на который предоставлен ипотечный кредит, в годах.

Пример. Рассчитать ежемесячные платежи в погашение самоамортизирующего кредита, предоставленного в сумме 50 000 000 д.е. на 10 лет при номинальной годовой ставке 15 %.

Решение.

=

830 000 д.е.

=

830 000 д.е.

Ответ. Ежемесячные платежи в погашение самоамортизирующего кредита составят 830 000 д.е.

Кредиты с переменными платежами – кредиты, по которым величина расходов по обслуживанию долга с годами меняется под влиянием разных факторов (периодическое изменение процентной ставки, характер списания основного долга, порядок уплаты процентов, способ участия кредитора в доходах инвестора).

Выделяют несколько видов кредитов с переменным платежом:

кредиты с «шаровым» платежом предполагают погашение всего или большей части долга в конце срока кредитования одним или несколькими платежами. К ним относят кредиты:

по которым предусмотрено в период кредитования частичное погашение долга с уплатой процентов, а в конце срока – «шаровый» (единовременный) платеж;

с уплатой только начисленных процентов и в конце срока «шаровый» платеж;

по которым «шаровый» платеж включает основной долг и сумму накопленных за период кредитования процентов;

2) кредиты с пропорциональным погашением полученного займа и уплатой процентов на остаток долга:

с постоянным пропорциональным погашением долга;

в первые годы уплачивается только сумма процентов, а в оставшийся период происходит равномерное погашение долга с уплатой соответствующих процентов;

3) кредиты с участием предусматривают участие кредитора в потоке доходов, генерируемых недвижимостью. Возможно участие кредитора:

в текущем потоке дохода, который предполагает, что сверх погашаемой части кредита и суммы процентов будет уплачена некоторая сумма, называемая кикером. Эта сумма определяется либо как фиксированная часть потока доходов, либо в процентах к чистому операционному доходу или денежным поступлениям;

в выручке от продажи недвижимости, называемой участием в приросте стоимости;

4) кредиты с меняющейся процентной ставкой, позволяющие уменьшить риск долгосрочного кредитования, поскольку дают возможность адекватно реагировать на изменение рыночной ставки доходности. Изменение ставки может осуществляться следующим образом:

индексированием процентной ставки в соответствии с состоянием рынка, предусматривающее максимальную и минимальную границы новой ставки;

пересмотром процентной ставки через заранее установленные промежутки времени («канадский ролл-овер», переговорная ставка).

7.3. Риски ипотечного кредитования

Вся проблематика рисков при ипотечном кредитовании может быть разделена на несколько составляющих на основе выделения основных видов рисков, возникающих в процессе кредитования. В качестве таких видов обычно выделяют:

кредитный риск;

процентный риск;

риск досрочного погашения;

риск ликвидности.

Кредитный риск. Кредитный риск – это риск неспособности заемщика погасить долг и выплатить проценты или недостаточности заложенного имущества для выполнения обязательств заемщика перед кредитором.

Причины возникновения кредитных рисков могут быть как объективными (общеэкономические), так и субъективными (связанные непосредственно с заемщиком).

Традиционным способом предупреждения общеэкономических рисков является страхование:

жизни заемщика;

титула (права собственности);

имущества.

Основными инструментами, обеспечивающими минимизацию кредитного риска, вызванного субъективными факторами, являются использование процедуры андеррайтинга и обязательность первоначального платежа как необходимого условия получения кредита.

Под андеррайтингом понимается сбор, проверка и анализ данных о финансовом положении заемщика и предоставляемой в залог недвижимости и принятие на этой основе решения о выдаче кредита или отказе от выдачи.

Андеррайтинг состоит из двух составляющих:

оценки способности заемщика погашать кредит и проценты на основе его дохода, кредитной истории и пр.;

оценки передаваемой в залог недвижимости.

Оценка платежеспособности заемщика осуществляется на основе изучения доходов заемщика. В результате этой оценки рассчитываются два показателя, имеющие определяющее значение для принятия решения о выдаче кредита:

коэффициент нагрузки платы за жилье – отношение месячных выплат, необходимых для погашения кредита и процентов, к величине месячного дохода;

коэффициент общей долгосрочной нагрузки – отношение всех выплат по долгосрочным кредитам к месячному доходу.

Оценка передаваемой в залог недвижимости осуществляется для решения двух задач:

определения размера выдаваемого кредита на основании показателя, который носит название коэффициента займа и представляющего собой отношение суммы займа к стоимости недвижимости;

определения суммы первоначального платежа заемщика, которая рассчитывается как разница между рыночной стоимостью недвижимости и суммой выдаваемого ипотечного кредита.

Традиционно в зависимости от типа недвижимости коэффициент займа определяется в диапазоне 0,7–0,9 к стоимости недвижимости (коэффициент займа может определяться как к рыночной стоимости недвижимости, так и к ликвидационной стоимости – при быстрой продаже недвижимости). Первоначальный платеж (20–30 % стоимости приобретаемого объекта) также является составной частью управления кредитным риском[14].

Необходимость уплаты существенной суммы за счет собственных наличных средств не заинтересовывает заемщика в завышении суммы требуемого кредита. Риск потери этих средств при процедуре отчуждения недвижимости при невыплате кредита заставляет заемщика стремиться к выполнению своих обязательств по кредиту.

Процентный риск. Под процентным риском понимается риск возникновения отрицательной разницы между уровнем процентов, выплачиваемых заемщиками по выданным ипотечным кредитам, и уровнем процентов, которые уплачивают ипотечные банки или ипотечные посредники инвесторам.

Причиной возникновения отрицательной разницы, прежде всего, является инфляция, учет которой и становится главным направлением борьбы с процентным риском.

Способом управления процентным риском является использование рассмотренных кредитов с плавающими ставками и кредитов с участием.

Риск досрочного погашения. Риск связан с тем, что ипотечный заем может быть выплачен заемщиком заранее, до срока погашения. Если заем выплачивается таким образом в период падения процентных ставок, кредиторы теряют возможность получить процентный доход, предусмотренный контрактом.

Для предупреждения риска в кредитном договоре часто оговариваются санкции за досрочное погашение в виде определенного процента от первоначальной суммы долга, от невыплаченного остатка по кредиту либо процент за определенный срок (например, 3 мес.). Кроме того, в качестве меры защиты кредитора от риска досрочного погашения используется включение в договор запрета на досрочное погашение в течение определенного срока. Штрафные санкции обусловлены прежде всего тем, что при падении рыночных процентных ставок кредитор получит меньший доход, так как досрочно выплаченная сумма должна быть выдана в ссуду под более низкий процент.