Материал: Основания экономики недвижимости. теория и практика. Трухина Н.И., Баринов В.Н

Задача 21. Рассчитать коэффициент капитализации методом рыночной экстракции для недвижимости с чистым операционным доходом 130 000 д.е., если известны следующие данные по аналогичным объектам недвижимости:

Объект |

ЧОД, д.е. |

Цена сделки, д.е. |

Объект №1 |

153 000 |

750 000 |

Объект №2 |

750 000 |

1 530 000 |

Объект №3 |

125 000 |

850 000 |

Объект №4 |

145 000 |

710 000 |

Объект №5 |

165 000 |

350 000 |

Задача 22. Рассчитать коэффициент капитализации методом рыночной экстракции для склада с чистым операционным доходом 230 000 д.е., если известны следующие данные по объектам недвижимости:

Объект |

ЧОД, д.е. |

Цена сделки, д.е. |

Объект №1 - склад |

250 000 |

950 000 |

Объект №2 - офис |

270 000 |

1 000 000 |

Объект №3 - склад |

210 000 |

880 000 |

Объект №4 - магазин |

230 000 |

910 000 |

Задача 23. Рассчитать норму возврата капитала. Требуемая ставка дохода – 17 %. Безрисковая ставка доходности – 7 %. Возврат инвестиций – по методу Хоскольда. Срок жизни здания – 20 лет.

Задача 24. Рассчитать коэффициент капитализации. Требуемая ставка дохода – 12 %. Безрисковая ставка доходности – 6 %. Возврат инвестиций – по методу Ринга. Срок жизни здания – 50 лет.

Задача 25. Рассчитать коэффициент капитализации. Требуемая ставка дохода – 18 %. Безрисковая ставка доходности – 10 %. Возврат инвестиций – по методу Инвуда. Срок жизни здания – 25 лет.

Задача 26. Рассчитать коэффициент капитализации, если известны следующие данные: безрисковая ставка дохода 8 %, премия за риск инвестирования в объект недвижимости – 4 %, срок экспозиции – шесть месяцев; поправка за инвестиционный менеджмент – 3 %, возврат капитала, вложенного в здания – по методу Инвуда. Срок жизни здания – 25 лет.

Задача 27. Рассчитать коэффициент капитализации, если известны следующие данные: безрисковая ставка дохода – 8 %, премия за риск инвестирования в объект недвижимости – 3 %, срок экспозиции – шесть месяцев, поправка за инвестиционный менеджмент – 1 %; возврат капитала, вложенного в здания – по методу Хоскольда. Срок жизни здания – 25 лет.

Задача 28. Рассчитать коэффициент капитализации, если известны следующие данные: безрисковая ставка дохода – 7 %, премия за риск инвестирования в объект недвижимости – 3 %, срок экспозиции шесть месяцев; поправка за инвестиционный менеджмент – 2 %, возврат капитала, вложенного в здания – по методу Ринга. Срок жизни здания – 50 лет.

Задача 29. Рассчитать коэффициент капитализации. Требуемая ставка дохода – 12 %. Безрисковая станка доходности – 7 %. Возврат инвестиций по методу Ринга. Чистый операционный доход будет стабильным в течение четырех лег, по истечении данного срока объект обесценится на 30 %. Срок жизни здания – 50 лет.

Задача 30. Рассчитать коэффициент капитализации. Требуемая ставка дохода – 12 %. Безрисковая ставка доходности 7 %. Возврат инвестиций, вложенных в здания – по методу Инвуда. Доля земельного участка в стоимости недвижимости – 35 %. Срок жизни здания – 20 лет.

Задача 31. Рассчитать коэффициент капитализации. Требуемая ставка дохода – 12 %. Безрисковая ставка доходности – 7 %. Возврат инвестиций, вложенных в здания – по методу Хоскольда. Доля строений в стоимости недвижимости – 45 %. Срок жизни здания – 30 лет.

Задача 32. Рассчитать коэффициент капитализации методом инвестиционной группы. Требуемая инвестором ставка дохода – 12 %. Процентная ставка по кредитам – 11 %. Доля собственного капитала – 35 %.

Задача 33. Рассчитать коэффициент капитализации методом инвестиционной группы. Требуемая инвестором ставка дохода – 12 %. Процентная ставка по кредитам – 12 %. Доля заемного капитала – 35 %.

Задача 34. Рассчитать коэффициент капитализации методом инвестиционной группы. Требуемая инвестором ставка дохода – 12 %. Процентная ставка по кредитам – 10 %. Коэффициент ипотечной задолженности – 65 %.

Задача 35. Оценить объект недвижимости общей площадью 1 200 кв. м. Рыночная ставка арендной платы – 200 д.е. в год. Коэффициент потерь – 15 %. Операционные расходы собственника – 180 000 д.е. в год. Ставка дохода инвестора – 17 %. Безрисковая ставка доходности – 6 %. Списание капитала – по методу Инвуда. Через 12 лет объект можно будет продать за 80 % оценочной стоимости. Срок жизни здания – 60 лет.

Задача 36. Оценить объект недвижимости общей площадью 1400 кв. м. Рыночная ставка арендной платы – 220 д.е. в год. Коэффициент потерь – 14 %. Операционные расходы собственника – 170 000 д.е. в год. Ставка дохода инвестора 18 %. Безрисковая ставка доходности 11 %. Списание капитала – по методу Хоскольда. Через восемь лет объект можно будет продать за 70 % оценочной стоимости. Срок жизни здания – 70 лет.

Задача 37. Определить рыночную стоимость объекта общей площадью 1 400 кв. м, из которых 220 кв. м занято под офис владельца. Рыночная ставка арендной платы – 18 д.е. за 1 кв. м в месяц. Коэффициент потерь – 16 %. Операционные расходы собственника 250 000 д.е. в год. Ставка дохода инвестора – 15 %. Безрисковая ставка доходности – 9 %. Списание капитала – по методу Ринга. Через 10 лет объект можно будет продать за 70 % первоначальной стоимости. Срок жизни здания – 70 лет.

Задача 38. Оценить земельный участок, если чистый операционный доход недвижимости составляет 5 000 000 д.е. Стоимость недавно построенного здания составляет 15 000 000 д.е. Инвестор рассчитывает получить 20 % годового дохода на вложенный капитал. Возврат капитала, вложенного в здание, осуществляется по методу Хоскольда. Срок службы зданий – 30 лет. Безрисковая ставка доходности – 9 %.

Задача 39. Рассчитать в рыночной стоимости объекта недвижимости долю земельного участка и строений. Совокупный чистый операционный доход недвижимости составляет 40 000 000 д.е. Стоимость недавно построенного здания составляет 150 000 000 д.е. Инвестор рассчитывает получить 14 % годового дохода на вложенный капитал. Возврат капитала, вложенного в здание, осуществляется по методу Хоскольда. Срок службы здания – 30 лет. Безрисковая ставка доходности – 7 %.

Задача 40. Оценить здание, если чистый операционный доход недвижимости составляет 9 000 000 д.е. Земельный участок оценен методом сопоставимых продаж в 50 000 000 д.е. Инвестор рассчитывает получить 15 % годового дохода на вложенный капитал. Возврат капитала, вложенного в здания, осуществляется по методу Инвуда. Срок службы зданий – 40 лет. Безрисковая ставка доходности – 9 %.

Задача 41. Рассчитать в рыночной стоимости объекта недвижимости долю земельного участка и строений. Совокупный чистый операционный доход недвижимости составляет 40 000 000 д.е. Стоимость недавно построенного здания составляет 150 000 000 д.е. Инвестор рассчитывает получить 12 % годовой дохода на вложенный капитал. Возврат капитала, вложенного в здание, осуществляется по методу Инвуда. Срок службы здания – 20 лет. Безрисковая ставка доходности – 8 %.

Задача 42. Оценить здание, если чистый операционный доход недвижимости составляет 27 000 000 д.е. Земельный участок оценен методом сопоставимых продаж в 85 000 000 д.е. Инвестор рассчитывает получить 20 % годового дохода на вложенный капитал. Возврат капитала, вложенного в здание, осуществляется по методу Puнгa. Срок службы здания – 40 лет. Безрисковая ставка доходности – 6 %.

Задача 43. Оценить земельный участок, если чистый операционный доход недвижимости составляет 9 500 000 д.е. Стоимость недавно построенного здания составляет 65 000 000 д.е. Инвестор рассчитывает получить 12 % годового дохода на вложенный капитал. Возврат капитала, вложенного в здание, осуществляется по методу Ринга. Срок службы здания – 80 лет. Безрисковая ставка доходности – 9 %.

Задача 44. Определить стоимость недвижимости, используя технику остатка для здания с применением базового коэффициента капитализации. Известно, что чистый операционный доход от объекта составляет 1 200 000 д.е. Доля заемных средств составляет 60 %. Срок амортизации кредита 15 лет под 12 % годовых. Инвестор рассчитывает получить 15 % нормы отдачи собственного капитала. Текущая стоимость земли 1 500 000 д.е., причем через 8 лет предполагается увеличение стоимости на 7 %, а стоимость здания увеличится на 15 %.

Задача 45. Определить стоимость недвижимости, используя технику остатка для здания с применением базового коэффициента капитализации. Известно, что чистый операционный доход от объекта составляет 800 000 д.е. Доля заемных средств составляет 70 %. Срок амортизации кредита 10 лет под 12% годовых. Инвестор рассчитывает получить 14 % нормы отдачи собственного капитала. Текущая стоимость земли 1 000 000 д.е., причем через 5 лет предполагается увеличение стоимости на 5 %, а стоимость здания уменьшится на 7 %.

Задача 46. Определить стоимость недвижимости, используя технику остатка для земли с применением базового коэффициента капитализации. Известно, что чистый операционный доход от объекта составляет 2 500 000 д.е. Доля заемных средств составляет 60 %. Срок амортизации кредита 25 лет под 10 % годовых. Инвестор рассчитывает получить 15 % нормы отдачи собственного капитала. Текущая стоимость здания 12 500 000 д.е., причем через 10 лет предполагается увеличение стоимости на 10 %, а стоимость земли увеличится на 7 %.

Задача 47. Описать процедуру возмещения основной суммы вложенного капитала в недвижимость, составляющего 50 000 д.е. при ставке доходности инвестиций 16 % и сроке инвестирования – 5 лет. Предполагается, что возмещение основной суммы долга происходит ежегодно равными частями.

Задача 48. Описать процедуру возмещения основной суммы вложенного капитала в недвижимость, составляющего 12 000 д.е., при ставке доходности инвестиций 13 % и сроке инвестирования 6 лет. Предполагается, что возмещение основной суммы долга происходит ежегодно равными частями.

Задача 49. Описать процедуру возмещения основной суммы вложенного капитала в недвижимость, составляющего 80 000 д.е. при ставке доходности инвестиций 15 % и сроке инвестирования 4 года. Сумма возврата капитала реинвестируется по ставке доходности инвестиций.

Задача 50. Описать процедуру возмещения основной суммы вложенного капитала в недвижимость, составляющего 120 000 д.е. при ставке доходности инвестиций 12 % и сроке инвестирования 5 лет. Сумма возврата капитала реинвестируется по ставке доходности инвестиций.

Задача 51. Описать процедуру возмещения основной суммы вложенного капитала в недвижимость, составляющего 12 000 д.е. при ставке доходности инвестиций 13 %, безрисковой ставке 7 % и сроке инвестирования 5 лет. Для реинвестируемых средств предполагается получение дохода по безрисковой ставке.

Задача 52. Описать процедуру возмещения основной суммы вложенного капитала в недвижимость, составляющего 200 000 д.е. при ставке доходности инвестиций 15 %, безрисковой ставке 7 % и сроке инвестирования 5 лет. Для реинвестируемых средств предполагается получение дохода по безрисковой ставке.

Задача 53. Рассчитать рыночную стоимость недвижимости на основе следующей информации. Прогнозная величина чистого операционного дохода: в 1-й год – 18 000 д.е., во 2-й год – 22 000 д.е., в 3-й год – 28 000 д.е. Расчетная остаточная стоимость – 195 000 д.е. Ставка дисконтирования – 15 %.

Задача 54. Рассчитать рыночную стоимость недвижимости на основе следующей информации. Прогнозная величина получаемого в начале года чистого операционного дохода: в 1-й год – 10 000 д.е., во 2-й год – 12 000 д.е., в 3-й год – 18 000 д.е. Расчетная остаточная стоимость объекта – 35 000 д.е. Ставка дисконтирования – 14 %.

Задача 55. Рассчитать ставку дисконтирования для реального денежного потока. Безрисковая ставка доходности (реальная) – 7 %, среднерыночная доходность (номинальная) – 25 %, бета-коэффициент 0,8. Темпы инфляции – 12 %. Премия за риск инвестирования в объекты недвижимости – 6 %.

Задача 56. Рассчитать ставку дисконтирования для номинального денежного потока. Безрисковая ставка доходности (реальная) – 8 %, среднерыночная доходность (номинальная) – 27 %, бета-коэффициент – 0,9. Темпы инфляции – 13 %. Премия за риск инвестирования в объекты недвижимости – 7 %.

Задача 57. Рассчитать ставку дисконтирования для недвижимости методом кумулятивного построения. Денежный поток рассчитан в долларах. Ставка доходности еврооблигаций – 6 %, премия за риск, связанный с оцениваемым объектом, – 4,5 %, за инвестиционный менеджмент – 2 %, типичный срок экспозиции – четыре месяца, премия за страновой риск – 2 %.

Задача 58. Рассчитать ставку дисконтирования для недвижимости методом кумулятивного построения. Денежный поток рассчитан в рублях. Ставка доходности ОФЗ РФ – 7,5 %, премия за риск, связанный с оцениваемым объектом, – 4,5%, за инвестиционный менеджмент – 2 %, типичный срок экспозиции четыре месяца.

Задача 59. Рассчитать денежный поток первого прогнозного года для оценки недвижимости. Площадь недвижимости: техническая – 900 кв. м приносящая доход – 870 кв. м, фактически сдаваемая – 800 кв. м. Ставка арендной платы – 400 д.е. в год. Потери: от недосдачи площадей – 20 %, от недосбора платежей – 5 %. Расходы собственника, связанные с данной недвижимостью, 190 000 д.е., в том числе расходы на управление – 5000 д.е., расходы на погашение ипотечного кредита – 20 000 д.е. Среднегодовой резерв затрат капитального характера – 15 000 д.е. Согласно плану капитального строительства, капитальные вложения данного года в размере 250 000 д.е. предполагается на 50 % профинансировать за счет долгосрочного банковского кредита.

Задача 60. Оценить офис методом дисконтирования денежного потока. Прогнозная величина денежного потока: в 1-й год – 18 000 д.е., во 2-й год – 22 000 д.е., в 3-й год – 28 000 д.е. Расчетная остаточная стоимость 195 000 д.е. Ставка доходности ОВВЗ – 6 %, ставка доходности ОФЗ РФ – 7,5 %, премия за риск, связанный с оцениваемым объектом, – 2 %, за инвестиционный менеджмент – 3 %, типичный срок экспозиции – три месяца, премия за страновой риск – 5 %.

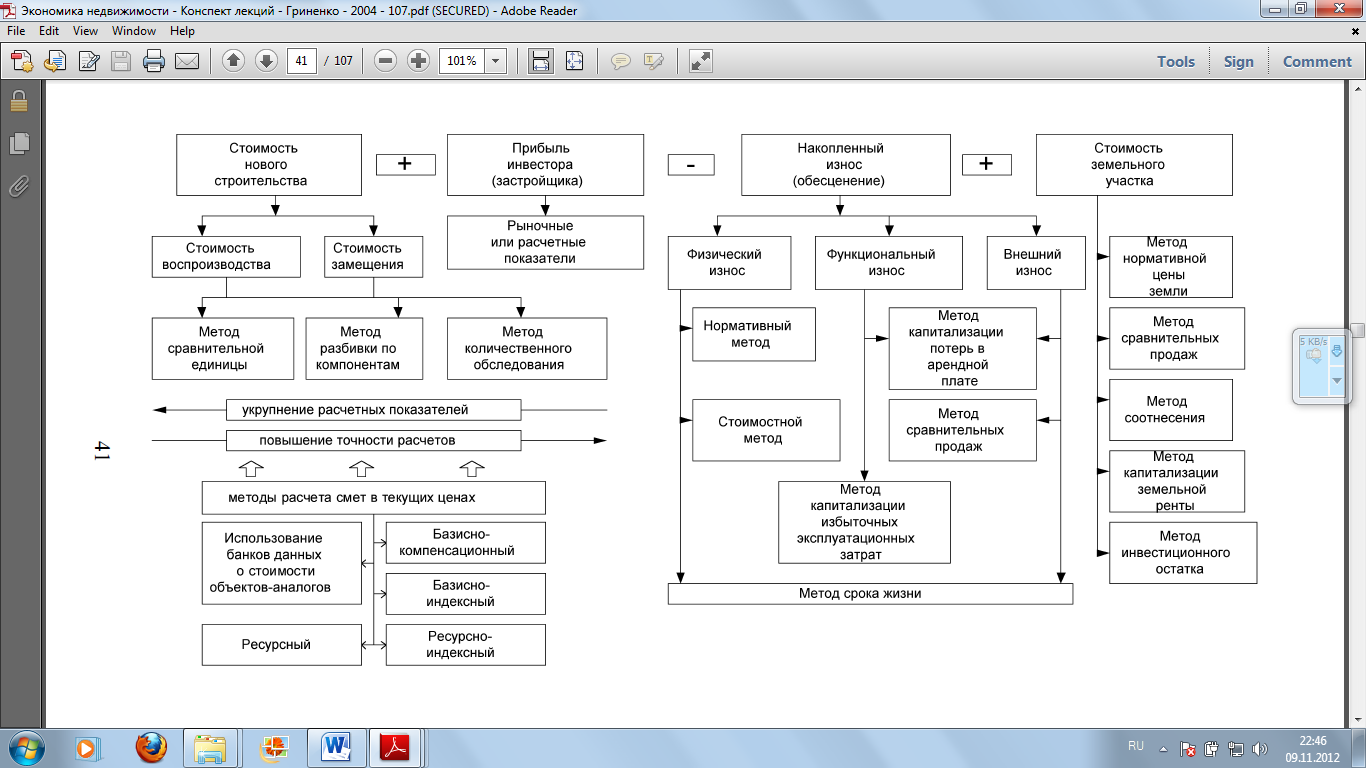

5. Оценка недвижимости затратным подходом

5.1. Общая характеристика затратного подхода

Главная отличительная черта затратного подхода состоит в том, что объекты недвижимого имущества в его рамках рассматриваются как совокупность их физических составляющих – земли и улучшений, а их стоимость определяется путем суммирования затрат на приобретение земли и затрат на создание улучшений через строительство нового или реконструкцию существующего объекта. При этом в стоимость улучшений включается также оценка предпринимательской заинтересованности – прибыли/убытков застройщика.

Затратный подход основан на предположении, что затраты, необходимые для создания оцениваемого объекта недвижимости в его существующем состоянии или воспроизведения его потребительских свойств соответствуют стоимости этого объекта. Типичный покупатель вряд ли пожелает платить за объект недвижимости больше того, что может стоить приобретение равноценного земельного участка и создание на нем улучшений (зданий, сооружений) аналогичной полезности в существующем состоянии [19].

Необходимым условием для использования затратного подхода является точная детальная оценка затрат на строительство идентичного (аналогичного) объекта с последующим учетом износа оцениваемого объекта.

Основные этапы применения затратного подхода:

расчет стоимости земельного участка с учетом наиболее эффективного использования (Cзем);

расчет стоимости замещения или восстановительной стоимости (Cвс или Cзам);

расчет накопленного или совокупного износа (всех видов) (Сизн):

физический износ – износ, связанный со снижением работоспособности объекта в результате естественного физического старения и влияния внешних неблагоприятных факторов;

функциональное устаревание – устаревание, из-за несоответствия современным требованиям, предъявляемым к подобным объектам;

внешнее устаревание – устаревание, в результате изменения внешних экономических факторов;

расчет стоимости объекта с учетом накопленного износа:

Сон=Свс –Сизн, (5.1)

определение итоговой стоимости недвижимости, как суммы стоимости земельного участка и восстановительной стоимости здания за вычетом совокупного износа:

Сон= Сзем+Свс – Сизн . (5.2)

Необходимо учитывать, что во многих случаях затратный подход к оценке недвижимости не отражает рыночную стоимость, так как затраты инвестора не всегда создают рыночную стоимость из-за разницы в издержках на воссоздание сопоставимых объектов и, напротив создаваемая стоимость не всегда бывает адекватной понесенным затратам [13].

Применение затратного подхода предпочтительнее, а иногда и единственно возможно в следующих случаях:

когда оцениваются новые или недавно построенные объекты;

когда необходимо определить вариант наилучшего и наиболее эффективного использования земли;

когда необходимо технико-экономическое обоснование нового строительства;

для оценки объектов незавершенного строительства;

для оценки в целях выделения объектов налогообложения (здание, земельный участок);

для оценки в целях страхования;

для итогового согласования стоимости.

Методы оценки стоимости недвижимости на основе затратного подхода приведены на рис. 5.1.