Материал: Основания экономики недвижимости. теория и практика. Трухина Н.И., Баринов В.Н

Прямые затраты при применении ресурсного метода определяются следующим образом [10]:

,

(5.5)

,

(5.5)

где DС – прямые затраты по проекту;

Cзп – сметная цена одного чел.-ч трудозатрат, в базисном уровне – исходя из среднего нормативного разряда; в текущем уровне – на основе фактически сложившейся средней заработной платы всех работников подрядной организации, но не выше установленной нормируемой величины средств на оплату труда, относимой на себестоимость работ (продукции, услуг);

Тр – трудозатраты в чел.-ч;

Cэммi – стоимость маш.-ч строительной машины (принимается в базисном уровне);

Тэммi – время эксплуатации строительной машины;

n – количество строительных машин, участвующих в строительстве;

Cматj – сметная цена на материалы, изделия и конструкции;

Тматj – физическая потребность сметного строительного материала, изделий и конструкций;

m – количество типов строительных материалов.

Ресурсно-индексный метод – это сочетание ресурсного метода с системой индексов на ресурсы (материальные, технические, трудовые и пр.). В свете постановления Правительства РФ от 18 мая 2009 г. №427 «О порядке проведения, проверки достоверности определения сметной стоимости объектов капитального строительства, строительство которых финансируется с привлечением средств Федерального бюджета» ресурсно-индексный метод следует считать основным наряду с ресурсным методом.

Индексы представляют собой отношение стоимости продукции, работ или ресурсов в текущем (прогнозном периоде) уровне цен к стоимости в базисном уровне цен. Они выражаются в безразмерных величинах, как правило, не более чем с двумя значащими цифрами после запятой.

Приведение сметной стоимости, определенной в базисном уровне цен, в уровень текущих (прогнозных) цен производится путем перемножения ее по каждой строчке (разделу) на соответствующий текущий (прогнозный) индекс с последующим суммированием общего итога по смете.

Применение ресурсного и ресурсно-индексного методов считается возможным на всех стадиях разработки технической документации, как заказчиком, так и подрядчиком при обосновании своих предложений по цене строящегося или реконструируемого объекта. Эти методы являются наиболее точными при оценке объекта недвижимости риелторскими и сервейерскими фирмами.

Базисно-индексный метод основан на использовании системы текущих и прогнозных индексов по отношению к стоимости, определенной в базисном уровне или в текущем уровне цен.

Приведение к уровню текущих (прогнозируемых) цен осуществляется путем перемножения базисной стоимости на соответствующие индексы по видам работ, элементам затрат [10]:

,

(5.6)

,

(5.6)

где BV – стоимость нового строительства;

Cзп, Cэмм, Cмат – элементы сметой стоимости – материалы, заработная плата, эксплуатация машин и механизмов в базисном уровне;

Изп, Иэмм, Имат – индексы удорожания по элементам затрат;

НР – накладные расходы;

СП – сметная прибыль.

Базисно-индексный метод представляется наиболее приемлемым для практического применения.

В настоящее время Министерством регионального развития РФ ежеквартально устанавливаются укрупненные индексы изменения сметной стоимости строительно-монтажных и проектно-изыскательских работ в субъектах Российской Федерации. Разработанные индексы предназначены для определения текущей стоимости строительно-монтажных работ, рассчитанной в уровне федеральных (ФЕР-2001) или региональных (ТЕР-2001) базовых цен на строительные ресурсы. Укрупненные индексы на СМР определены с учетом укрупненных нормативов накладных расходов и сметной прибыли.

Наиболее широкое применение из-за высокой точности и правильности отражения структуры текущей сметной стоимости получили «Индексы (коэффициенты) к элементам прямых затрат по видам СМР, ремонтно-строительных, пусконаладочных, реставрационных и других видов работ». В настоящее время региональные центры по ценообразованию в строительстве совместно с территориальными центрами ежемесячно выпускают «Расчетные индексы пересчета стоимости строительно-монтажных работ». Они разрабатываются по основной номенклатуре видов работ на основе ГЭСН-2001 и ТЕР-2001 [12].

Базисно-компенсационный метод – суммирование стоимости, исчисленной в базисном уровне сметных цен, и определяемых расчетами дополнительных затрат, связанных с изменением цен и тарифов на используемые ресурсы в процессе строительства. В своей основе использует метод расчета скользящей цены (sliding-scale),предложенный Европейской экономической комиссией ООН. Этот метод предусматривает использование так называемой формулы скольжения:

,

(5.7)

,

(5.7)

где P1 – окончательная цена объекта строительства согласно счету-фактуре;

P0 – базисная (договорная) цена, установленная на день заключения контракта;

а – постоянная часть расходов (неизменная доля цены СМР, называемой коэффициентом торможения);

b – доля расходов на сырье и материалы;

c – доля расходов на оплату заработной платы;

d – доля расходов на эксплуатацию машин и механизмов;

a + b+ c + d – выражают установленное в контракте процентное соотношение отдельных элементов договорной цены (их сумма равна 100);

M1 – средняя арифметическая или средневзвешенная цена (средняя индексов цен) материальных затрат (материалы, конструкции и изделия, сырье, энергетические ресурсы) на дату выполнения;

М0 – то же на дату подписания контракта;

S1 – средняя арифметическая или средневзвешенная зарплата (включая расходы и отчисления на социальное обеспечение) на дату выполнения работ;

S0 – на дату подписания контракта;

T1 – средняя арифметическая или средневзвешенная цена (средняя индексов цен) транспортно-эксплуатационных расходов на дату выполнения работ;

Т0 – то же на дату подписания контракта;

–

доля

стоимости в цене

СМР

и соотношение индексов цен соответственно

на материальные ресурсы, заработную

плату, транспортно-эксплуатационные

расходы.

–

доля

стоимости в цене

СМР

и соотношение индексов цен соответственно

на материальные ресурсы, заработную

плату, транспортно-эксплуатационные

расходы.

Стоимость строительства при базисно-компенсационном методе формируется исходя из фактических затрат и полностью может быть определена только после завершения строительства.

При этом методе стоимость определяется в два этапа:

на первом этапе определяется базисная стоимость строительства (по сметным нормативам базисного уровня: ФЕР-2001, ТЕР-2001). Одновременно делается фактический прогноз удорожания базисной стоимости в связи с возможной инфляцией и ожидаемым ростом цен и тарифов на ресурсы;

на втором этапе уже при оплате работ, услуг, оборудования и др. производится расчет дополнительных затрат, вызванных реальным изменением цен и тарифов по отношению к определенным на первом этапе базисным условиям.

Аналоговый метод используется при наличии банка данных о стоимости ранее построенных или запроектированных объектов, аналогичных проектируемым или построенным в данный момент. Стоимость строительства при аналоговом методе формируется по формуле

,

(5.8)

,

(5.8)

где

–

стоимость строительства объекта в

текущем уровне цен;

–

стоимость строительства объекта в

текущем уровне цен;

– стоимость

объекта-аналога в базовых ценах;

– стоимость

объекта-аналога в базовых ценах;

–

индекс

удорожания, разрабатываемый ежемесячно

по регионам РФ;

–

индекс

удорожания, разрабатываемый ежемесячно

по регионам РФ;

Кстр – корректировочный коэффициент на условия строительства, проект.

Как правило, данный метод используется на ранних стадиях осуществления проекта, когда возможно применение удельных укрупненных показателей стоимости (1 кв. м общей площади, 1 пог. м трубопровода и т.п.).

5.3.2. Виды индексов цен в строительстве

Важным этапом определения стоимости строительства является переход от базового уровня цен, для которого разработаны сметные нормативы, сметы или определена стоимость аналога, к стоимости на дату оценки. Такой переход выполняется с помощью индексов цен.

Индексы цен представляют собой отношение стоимости строительной продукции, работ или ресурсов в текущем уровне цен к стоимости в базовом уровне цен. При этом могут быть использованы следующие виды индексов:

1) индексы к элементам прямых затрат по видам строительных и монтажных работ;

2) индексы к элементам прямых затрат на полный комплекс работ;

3) индексы к полной стоимости СМР по видам строительства и работ;

4) индексы к отдельным элементам сметной стоимости (СМР, оборудованию, прочим затратам).

Источниками регулярно обновляемой информации по текущим индексам, как правило, являются ежемесячные бюллетени региональлых центров по ценообразованию в строительстве (РЦЦС). Информация об индексах цен в строительстве ежеквартально публикуется также в бюллетенях фирмы КО-ИНВЕСТ (Москва). Применение того или иного индекса зависит от характера имеющейся сметной документации и структуры сметной стоимости строительства [24].

5.4. Определение износа объекта недвижимости

Износ характеризуется уменьшением полезности объекта недвижимости, его потребительской привлекательности с точки зрения потенциального инвестора и выражается в снижении со временем стоимости (обесцениванием) под воздействием различных факторов. Износ (И) обычно измеряют в процентах, а стоимостным выражением износа является обесценивание (Сизн) [13].

В зависимости от причин, вызывающих обесценивание объекта недвижимости, выделяют следующие виды износа (табл. 5.2):

физический износ;

функциональное устаревание;

внешнее устаревание.

Таблица 5.2

Сравнительные характеристики признаков и причин различных видов износа

Виды износа |

Признаки |

Измерение |

Причины |

Физический износ |

Непосредственно наблюдаемые или экспертно выявляемые признаки физического износа конструкций, элементов оборудования, отделки зданий и помещений, истечение гарантийных и нормативных сроков эксплуатации внешне исправного оборудования |

Процент износа элементов конструкций и оборудования, оставшийся срок эксплуатации, потеря первоначальной стоимости |

Необратимое старение элементов конструкций, недостаточный уход, ошибки в процессе эксплуатации, физические повреждения от непредвиденных причин |

Функциональное устаревание |

Экспертно выявляемые недостатки планировки здания, его конструкции и отделки, а также несоответствие требованиям рынка качества технического оборудования, несоответствующего целям эксплуатации объекта и приводящего к экономическим потерям |

Потери от недоиспользования помещений в связи с их нерациональной планировкой, затраты на замену или модернизацию морально устаревшего оборудования, или установку недостающего |

Недостатки проекта здания, несоответствие планировочных решений задачам эксплуатации, моральное устаревание оборудования и техники (несоответствие современным требованиям эффективности и экономичности) |

Внешнее устаревание |

Экспертно выявляемые внешние факторы физического, экономического или политического характера, которые независимо от физического состояния объекта изменили его привлекательность для пользователей и, в конечном итоге, изменили его рыночную стоимость по сравнению с аналогичными объектами |

Потери доходности от эксплуатации объекта или снижение его стоимости, или увеличение затрат на его содержание, выявляемые методом сравнений (то же в случае повышения стоимости) |

Изменение физической, социальной или правовой среды в месте расположения объекта, приведшее к изменению стоимости объекта |

Физический износ и функциональное устаревание подразделяются на устранимый и неустранимый. Внешнее устаревание, как правило, считается неустранимым.

Устранимый износ – это износ, устранение которого физически возможно и экономически целесообразно, т.е. производимые затраты на устранение того или иного вида износа способствуют повышению стоимости объекта в целом.

Выявление всех возможных видов износа - это накопленный износ объекта недвижимости. В стоимостном выражении он представляет собой разницу между восстановительной стоимостью и рыночной ценой оцениваемого объекта [14].

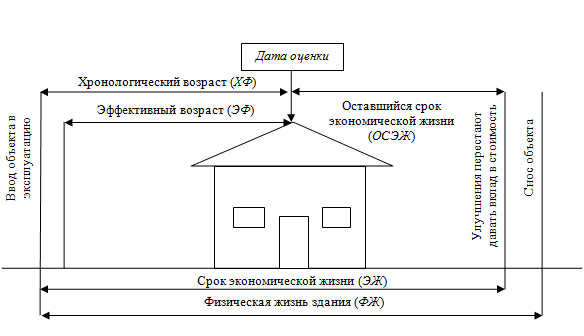

Совокупный накопленный износ является функцией времени жизни объекта. Рассмотрим основные оценочные понятия, характеризующие этот показатель (рис. 5.2).

Рис. 5.2. Периоды жизни здания и характеризующие их оценочные показатели

Физическая жизнь здания (ФЖ) – период эксплуатации здания, в течение которого состояние несущих конструктивных элементов здания соответствует определенным критериям (конструктивная надежность, физическая долговечность и т.п.). Срок физической жизни объекта закладывается при строительстве и зависит от группы капитальности зданий. Физическая жизнь заканчивается, когда объект сносится.

Хронологический возраст (ХВ) – период времени, прошедший со дня ввода объекта в эксплуатацию до даты оценки.

Экономическая жизнь (ЭЖ) определяется временем эксплуатации, в течение которого объект приносит доход. В этот период проводимые улучшения вносят вклад в стоимость объекта. Экономическая жизнь объекта заканчивается, когда эксплуатация объекта не может принести доход, обозначенный соответствующей ставкой по сопоставимым объектам в данном сегменте рынка недвижимости. При этом проводимые улучшения уже не вносят вклад в стоимость объекта вследствие его общего износа.

Эффективный возраст (ЭФ) рассчитывается на основе хронологического возраста здания с учетом его технического состояния и сложившихся на дату оценки экономических факторов, влияющих на стоимость оцениваемого объекта. В зависимости от особенностей эксплуатации здания эффективный возраст может отличаться от хронологического возраста в большую или меньшую сторону. В случае нормальной (типичной) эксплуатации здания эффективный возраст, как правило, равен хронологическому.

Оставшийся срок экономической жизни (ОСЭЖ) здания - период времени от даты оценки до окончания его экономической жизни.