Материал: Оценка практики контроля за формированием и исполнением доходов федерального бюджета

анализ выявленных отклонений от установленных показателей федерального бюджета и подготовка предложений, направленных на их устранение, а также на совершенствование бюджетного процесса в целом в рамках содержания направления деятельности;

регулярная подготовка информации о ходе исполнения федерального бюджета в

рамках содержания направления деятельности и результатах проводимых контрольных

и экспертно-аналитических мероприятий для представления Совету Федерации и

Государственной Думе Федерального Собрания Российской Федерации.

.1.2 Контроль за формированием и исполнением доходов федерального бюджета

Нами был проведен анализ деятельности Департамента контроля за формированием и исполнением доходов федерального бюджета за 2009-2010 годы, который показал, что проводится обширная работа по контролю в указанном направлении.

По результатам проведенных контрольных мероприятий были выявлены недостатки в законодательном регулировании и нарушения в администрировании доходов федерального бюджета. Значительные средства не поступают в федеральный бюджет в результате нарушений налогоплательщиками налогового и таможенного законодательства, сохраняющихся недостатков в законодательном регулировании и администрировании уплаты налоговых и таможенных платежей. Существенный ущерб наносится федеральному бюджету вследствие недостоверного декларирования ввозимых товаров с занижением их таможенной стоимости, нарушения условий применения таможенных режимов, предусматривающих различные преференции по уплате таможенных платежей, осуществления экспорта по контрактам с компаниями, зарегистрированными в оффшорных зонах. Имеют место факты преднамеренного банкротства предприятий.

Контрольные и экспертно-аналитические мероприятия Счетной палаты Российской Федерации в 2009-2011 годах показали, что недостатки в налоговом и таможенном законодательстве позволяли налогоплательщикам занижать налоговую базу и уменьшать платежи в бюджет или вовсе не уплачивать установленные налоги.

Нами также был выделен ряд проблем формирования доходов федерального бюджета и недостатков в законодательном регулировании и администрировании уплаты налоговых и таможенных платежей в современных условиях, анализ которых представлен во втором параграфе второй главы настоящей дипломной работы.

Выводы

В заключении на отчет об исполнении федерального бюджета за 2009 год отмечено, что в 2009 году проведена значительная работа по формированию доходов федерального бюджета. Приняты меры по совершенствованию администрирования налогов, сборов и таможенных пошлин.

Отчет об исполнении федерального бюджета за 2009 год Правительством Российской Федерации был направлен в Счетную палату Российской Федерации в срок, установленный Бюджетным кодексом Российской Федерации. Показатели отчета подтверждены данными бюджетного учета.

Федеральным законом №357-ФЗ на 2011 год первоначально предусматривался дефицит федерального бюджета (1 814,0 млрд. рублей) и использование средств Резервного фонда на его финансирование при одновременном осуществлении внутренних заимствований (1 709,9 млрд. рублей).

Федеральным законом №105-ФЗ на 2011 год предусмотрено уменьшение дефицита федерального бюджета до 719,1 млрд. рублей и наполнение Резервного фонда в сумме 676,9 млрд. рублей при сохранении внутренних заимствований в установленных ранее объемах.

Федеральным законом №302-ФЗ федеральный бюджет на 2011 год утвержден без дефицита, при этом внутренние заимствования уменьшены до 1 485,7 млрд. рублей. В соответствии с Бюджетным кодексом Российской Федерации источники финансирования дефицита не утверждались.

За 2011 год федеральный бюджет исполнен с профицитом в сумме 414,0 млрд. рублей (0,8% ВВП), при этом осуществлены внутренние заимствования в сумме 1 378,8 млрд. рублей при их погашении в сумме 299,1 млрд. рублей, остатки средств федерального бюджета (без учета средств Резервного фонда и ФНБ) увеличились на 979,7 млрд. рублей и составили 1 528,5 млрд. рублей.

Федеральным законом №357-ФЗ (с изменениями) установлено, что нефтегазовые доходы, поступившие в 2011 году сверх 4 551,4 млрд. рублей и не использованные на замещение объемов государственных заимствований Российской Федерации и (или) поступлений от продажи акций или иных форм участия в капитале, находящихся в собственности Российской Федерации, подлежат не позднее 1 февраля 2012 года зачислению в Резервный фонд.

В соответствии с постановлением Правительства Российской Федерации от 19 января 2012 г. №1 "О порядке зачисления в Резервный фонд нефтегазовых доходов, полученных в ходе исполнения федерального бюджета в 2011 году", 30 января 2012 года нефтегазовые доходы, поступившие сверх указанной суммы, в полном объеме перечислены на счет по учету средств Резервного фонда в валюте Российской Федерации.

Доходы федерального бюджета исполнены в сумме 11 354,0 млрд. рублей, или 102,1% уточненного прогноза на год, что на 232,6 млрд. рублей превышает законодательно утвержденный показатель (с учетом изменений).

Нефтегазовые доходы исполнены в сумме 5 641,7 млрд. рублей, или 103% объема уточненных нефтегазовых доходов, и на 24%, превысили уровень, сверх которого в соответствии с частью 9 статьи 24 Федерального закона №357-ФЗ (с изменениями) они могут использоваться на замещение объемов государственных заимствований Российской Федерации и (или) поступлений от продажи акций или иных форм участия в капитале, находящихся в собственности Российской Федерации. В 2011 году объем нефтегазовых доходов по отношению к общему объему расходов федерального бюджета составил 51,6% (в 2010 году - 37,9%). Удельный вес нефтегазовых доходов в общем объеме доходов федерального бюджета составил 49,7% (в 2010 году - 46,1%).

Остается значительной совокупная задолженность в бюджетную систему Российской Федерации по налогам и сборам, администрируемым ФНС России, пеням и налоговым санкциям по ним, которая по состоянию на 1 января 2012 года составила 1 066,7 млрд. рублей, из них 28,5% - сумма задолженности, приостановленная к взысканию в связи с введением процедур банкротства. При этом результаты проверок свидетельствуют о недостаточном соблюдении интересов государства при проведении процедур банкротства.

Предложения. Счетная палата полагает целесообразным предложить Правительству Российской Федерации:

- разработать комплекс мер по ускорению модернизации экономики, ее перехода от сырьевой к инновационной модели развития; внедрению эффективных механизмов стимулирования инвестиций и инноваций; совершенствованию системы регулирования на финансовых рынках для обеспечения надежности сектора оказания финансовых услуг, повышения привлекательности российского финансового рынка для инвесторов и участников рынка; предотвращению возможного банкротства стратегических предприятий и организаций; обеспечению расширения мер государственной поддержки малого предпринимательства как базы экономического роста и развития конкуренции;

- принять меры по повышению качества макроэкономического прогнозирования, более

- полно учитывать влияние рисков на макроэкономическую ситуацию;

- подготовить проекты федеральных законов о внесении изменений в: Бюджетный кодекс Российской Федерации, предусматривающих установление федеральным законом о федеральном бюджете источников финансирования дефицита федерального бюджета как по основным видам привлеченных средств, так и по их погашению не только в случае принятия федерального бюджета с дефицитом, но и в случае принятия федерального бюджета без дефицита или с профицитом;

- Налоговый кодекс Российской Федерации, направленных на стимулирование инновационной активности хозяйствующих субъектов;

- предусматривать в постановлении Правительства Российской Федерации о мерах по реализации федерального закона о федеральном бюджете на соответствующий финансовый год и плановый период положение о необходимости разработки федеральными органами исполнительной власти ведомственных нормативных правовых актов о мерах по реализации федерального закона о федеральном бюджете и плана-графика подготовки и принятия соответствующих нормативных правовых актов; поручить:

Минфину России принять меры по:

- усилению контроля за равномерным исполнением расходов федерального бюджета в течение года;

- минимизации количества и объемов изменений сводной росписи в ходе исполнения федерального бюджета;

- равномерному предоставлению государственных гарантий в течение года; повышению эффективности управления средствами Резервного фонда и ФНБ, а также использования заемных средств;

- улучшению качества прогнозирования внутренних и внешних государственных заимствований с учетом реальных потребностей в привлечении заемных средств;

- недопущению неконтролируемого роста совокупного внешнего долга Российской Федерации;

- Минэкономразвития России активизировать работу с государственными заказчиками ФЦП в целях повышения их ответственности за достижение целевых индикаторов при реализации программных мероприятий;

- главным администраторам средств федерального бюджета принять действенные меры

по:

- своевременному принятию нормативных правовых актов по реализации федерального закона о федеральном бюджете и постановления Правительства Российской Федерации о мерах по его реализации;

- мобилизации дополнительных бюджетных доходов и дальнейшему совершенствованию налогового администрирования;

- погашению задолженности по уплате налогов, сборов, пошлин в бюджетную систему Российской Федерации;

- равномерному исполнению расходов федерального бюджета в течение года.

3.2 Направления повышения эффективности контроля за

доходами федерального бюджета

.2.1 Оценка эффективности деятельности главных администраторов доходов федерального бюджета. Исполнение установленных критериев оценки эффективности деятельности налоговых и таможенных органов. Мониторинг качества финансового менеджмента

В сфере налогового контроля Федеральная налоговая служба ориентируется на повышение качества проводимых контрольных мероприятий и одновременном стимулировании налогоплательщиков к отказу от применения инструментов налоговой оптимизации и добровольному исполнению налоговых обязательств.

В части организации контрольной работы Службой сделан акцент на проведении всестороннего анализа финансово-хозяйственной деятельности налогоплательщиков и критериях риска совершения налогового правонарушения.

Так, в 2011 году, несмотря на невысокий охват налогоплательщиков выездными налоговыми проверками (менее 1%), поступления доначисленных сумм в бюджет по выездным налоговым проверкам увеличились с 112,1 млрд. руб. (в 2010 году) до 119,3 млрд. рублей.

Помимо повышения эффективности проводимых налоговых проверок, Служба уделяет особое внимание работе по предупреждению налоговых правонарушений, в том числе в части проведения разъяснительной работы и повышению открытости процесса налогового контроля.

В рамках утвержденной приказом ФНС России от 30.05.2007 №ММ-3-06/333 Концепции планирования выездных налоговых проверок (с учетом изменений и дополнений), налоговыми органами опубликованы 12 общедоступных Критериев самостоятельной оценки рисков для налогоплательщиков, используемых в процессе отбора объектов для проведения налоговых проверок.

В результате аналитической работы налоговых органов и в связи с самостоятельной оценкой рисков налогоплательщиками в 2011 году были уточнены налоговые обязательства на сумму 51 млрд. рублей, а также уменьшены убытки на сумму 192,5 млрд. руб., что на 10% больше, чем в 2010 году.

К нарушителям законодательства о налогах и сборах принимались и меры административного воздействия. Так, в отношении должностных лиц организаций, а также в отношении юридических лиц:

количество протоколов об административных правонарушениях в области налогов и сборов, составленных в отношении должностных лиц организации (статьи 15.3-15.9, 15.11 КоАПРФ), составило 314,3 тыс. ед.;

количество протоколов об административных правонарушениях против порядка управления, составленных в отношении должностных лиц организации (часть 1 статьи 19.4, статья 19.4.1, часть 1 статьи 19.5, статьи 19.6, 19.7 КоАПРФ) составило 7,6 тыс. ед.;

количество протоколов об административных правонарушениях против порядка управления, составленных в отношении юридических лиц (статья 19.4.1, часть 1 статьи 19.5, статья 19.7 КоАП РФ) составило 0,7 тыс. единиц.

В отношении физических лиц было составлено 18,9 тыс. протоколов об административных правонарушениях.

Все указанные протоколы направлялись в судебные органы для наложения административных штрафов.

Кроме того, в 2011 году налоговые органы в 1 286,0 тыс. случаев приостанавливали операции в финансово-кредитных организациях из-за непредставления налогоплательщиком декларации в налоговый орган в течение 10 дней по истечении установленного срока ее представления.

В соответствии с установленным порядком ФНС России своевременно представляла в Минфин России сведения, необходимые для расчета показателей ежеквартального и годового мониторинга качества финансового менеджмента.

В 2011 году таможенными органами проведено 8 819 проверочных мероприятий в отношении юридических лиц и индивидуальных предпринимателей, в том числе 5 247 мероприятий в форме таможенной проверки.

Основными направлениями проведения таможенного контроля после выпуска товаров являлись контроль достоверности заявления таможенной стоимости (21,8%), контроль достоверности заявления кода ТН ВЭД ТС (16,3%), соблюдение порядка пользования либо распоряжения условно выпущенными товарами (12,3%), контроль товаров, содержащих объекты интеллектуальной собственности (9,8%), соблюдение мер нетарифного регулирования (8,2%), соблюдение требований таможенного законодательства лицами, включенными в реестры (3,6%).

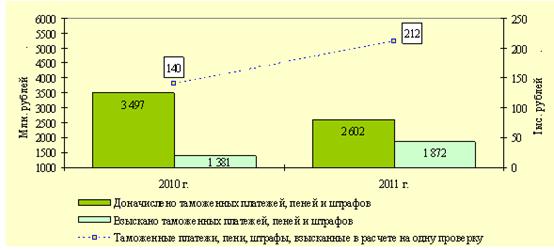

По результатам проведенных проверочных мероприятий: доначислено таможенных платежей, наложено штрафов на сумму 2,6 млрд. рублей; взыскано таможенных платежей, штрафов на сумму свыше 1,8 млрд. рублей. Процент взыскания таможенных платежей, штрафов составил 71,9%, что на 32,5% больше аналогичного показателя прошлого года.

За 2011 год по результатам проверочной деятельности подразделениями

таможенной инспекции таможенных органов возбуждено 7 508 дел об АП. Назначено

наказаний в виде штрафов (с учетом дел, возбужденных в предыдущих периодах) на

сумму 338,7 млн. рублей, взыскано - 135,6 млн. рублей, что на 17% больше, чем в

2010 году. Доля взысканных штрафов составляет 40% в общем числе назначенных в

2011 году наказаний и выросла по сравнению с 2010 годом на 27% (рис. 3.2.1).

Рис. 3.2.1 Результативность проведения проверочных мероприятий в 2010-2011 годах

Источник: Таможенная служба Российской Федерации в 2011 году

За 2011 год по материалам таможенных проверок возбуждено 260 уголовных дел (221 дело − по ч. 1,2,3 ст. 188 (контрабанда, совершенная организованной группой лиц) УК РФ, 22 дела − по ч. 4 ст. 188 УК РФ и 14 − по ст. 194 (уклонение от уплаты таможенных платежей, взимаемых с организации или физического лица) УК РФ).

Таможенными органами при проведении таможенного контроля после выпуска товаров во взаимодействии с иными контролирующими и правоохранительными органами проведено 1 114 проверочных мероприятий, в результате которых доначислено таможенных платежей, штрафов на сумму 155,6 млн. рублей, взыскано − 67,4 млн. рублей.