Материал: Методы совершенствования расчетно-кассового обслуживания клиентов – юридических лиц

При отсутствии или недостаточности денежных средств на счете плательщика платежные требования и инкассовые поручения могут быть помещены в картотеку, о чем сообщается банку-эмитенту, который доводит извещение до клиента. Оплата расчетных документов полностью или частично производится по мере поступления денежных средств на счет плательщика в очередности, установленной №855 статьей Гражданского кодекса Российской Федерации.

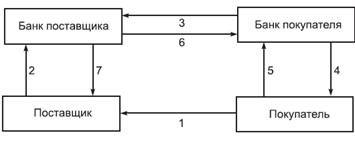

Схема расчетов по инкассо представлена на рисунке 4.

Этапы проведения операции:

-заключение договора, в котором определяют порядок и форму расчетов (инкассо), а также перечень отгрузочных и товарораспорядительных документов, которые должен будет представить поставщик для получения платежа;

- поставщик готовит комплект документов и передает в банк, которому он поручает операцию инкассирования;

- банк поставщика, проверив наличие всех реквизитов и идентичность заполнения всех экземпляров расчетных документов, направляет их с отгрузочными и товарораспорядительными документами в банк покупателя с инструкциями в отношении перевода средств, полученных от покупателя;

- банк покупателя, получив указанные документы, направляет ему извещение о том, что документы получены, и просит акцептовать и/или оплатить их;

- покупатель акцептует и/или оплачивает представленные расчетные документы. После оплаты банк покупателя выдает ему отгрузочные и товарораспорядительные документы, и покупатель вступает во владение товаром;

- полученные от покупателя средства банк покупателя переводит в банк поставщика;

- банк поставщика зачисляет полученную сумму на счет поставщика.

На основании инкассовых поручений предусмотрено бесспорное списание:

- средств государственными налоговыми инспекциями при взыскании платежей в бюджет;

- сумм штрафов и иных санкций;

- по исполнительным и приравненным к ним документам.

Расчеты с использованием банковских карт, помимо указанных форм расчетов, в последнее время получили большую популярность среди как юридических, так и физических лиц. Они позволяют создавать новый, более высокий уровень обслуживания клиентов в банках, торговых точках, а также дома и на рабочем месте, посредством использования компьютерных технологий.

Банковская карта - это средство для составления расчетных и иных документов, подлежащих оплате за счет денежных средств клиента.

В банках существует автоматизированная система «Банк-Клиент» («Интернет-Банк»). Данная система позволяет клиентам:

- вести электронный документооборот с банком безналичными платежными документами;

- круглосуточно получать информацию об открытых счетах, а также выписки по ним;

- получать копии платежных документов;

- обмениваться с банком текстовыми сообщениями;

- получать справочную информацию (перечень выполняемых банковских операций, курсы валют и т. д.); и др.

Система «Клиент-Банк» обладает многоуровневой системой защиты и обеспечивает сохранность, конфиденциальность и достоверность передаваемой информации. Банк гарантирует техническую поддержку при установке системы и начальном обучении, обновлении программного обеспечения при появлении новых версий системы, консультации и рекомендации при работе с системой.

Таким образом, в настоящее время прослеживается разнообразие форм безналичных расчетов, упрощающих предпринимательскую деятельность обслуживаемых клиентов.

Также, хотелось бы отметить, что существует множество возможностей распоряжаться своими денежными средствами в соответствии с высокими технологическими процессами, используемых в банковской системе. Для физических и юридических лиц наиболее важным моментом для вступления в ряды пользователей дистанционно - банковского обслуживания остается плата за пользование данным видом услуг. Важнейшим преимуществом электронных банковских услуг является круглосуточная возможность получения любой информации.

Для банков относительно сложно оценить эффективность этих систем:

во-первых, с точки зрения сокращения расходов на содержание зданий, сооружений,

штата служащих, бумажного документооборота и т. п.; во-вторых, из-за возможных

потерь в результате быстрого перевода клиентами своих денежных средств со

счетов, не приносящих процентов, на доходные счета.

1.3

Зарубежный опыт банковских технологий по безналичным расчетам

Состояние международных платежных систем развитых зарубежных стран на современном этапе характеризуется высоким уровнем технической и технологической оснащенности. Благодаря данным технологиям платежные системы соответствуют высшим стандартам надежности и скорости осуществления расчетов. Использование зарубежного опыта в российской банковской системе позволит совершенствовать систему безналичных расчетов и вывести ее на новый качественный уровень.

В настоящее время роль лидера в области безналичных расчетов принадлежит международной межбанковской системе передачи информации и осуществления платежей SWIFT. Данная система имеет ряд безусловных преимуществ. Прежде всего это четкая стандартизация, высокая степень надежности и скоростная передача информации.

Среди других мировых электронных систем расчетов между банками можно также выделить FedWire - сеть Аедеральной резервной системы США, Лондонскую автоматическую систему расчетных палат CHАPS, Нью-Йоркскую международную платежную систему расчетных палат CHIPS, японскую систему межбанковских безналичных переводов Zengin.- самая много коммуникационная банковская сеть, в которой участвуют около 5,5 тыс. кредитно-финансовых организаций. Средства на счетах оборачиваются в течение дня до 12 раз. Платежи совершаются в режиме реального времени.

Английская электронная система CHАPS представляет собой систему предоставления кредита в течение одного дня. Включает в себя 12 банков, в том числе Bаnk of Englаnd. Банки, получающие поручения на перевод средств через данную систему, должны предоставить кредитные средства клиенту в течение дня. Данная система расчетов эффективна для деловых и финансовых кругов.

Создание Нью-Йоркской международной платежной системы CHIPS было вызвано быстрорастущим объемом расчетов международных сделок. Система CHIPS разработана как децентрализованная система расчетов. Для осуществления расчетов были выбраны 12 крупнейших банков. Данная система отличается от других тем, что выставленные межбанковские требования и обязательства накапливаются в течение операционного дня, а не сразу регулируются. Окончательные платежи производятся по сети FedWire в другие банки. Система CHIPS удобна своей упорядоченностью платежей.

В США самыми распространенными и используемыми системами являются FedWire и CHIPS, обслуживающие свыше 90% всех межбанковских расчетов.

В Японская платежная система Zengin обрабатывает как валовые, так и розничные платежи в режиме, близком к реальному времени. Ее расчетные механизмы определяются объемом транзакций. Так, платежи объемом выше 100 млн йен (1 млн долл.) проходят в реальном времени, в то время как платежи объемом меньше указанной суммы осуществляются в конце дня. Таким образом, система настроена на обслуживание более крупных сумм.

Практически все крупные мировые зарубежные системы межбанковских электронных расчетов (CHIPS, FedWire, CHАPS) в качестве основы механизма проведения расчетов используют неттинг - традиционный для банковских систем мира способ проведения крупных межбанковских платежей.

Смысл данного способа заключается в том, что в течение операционного дня банки накапливают платежные обязательства, после чего отправляют в расчетно-клиринговый центр или клиринговую палату одним «пакетом». Далее осуществляется взаимозачет многосторонних обязательств, выявляются «чистые должники» и «чистые кредиторы», после чего расчеты между ними осуществляются путем перевода средств между резервными и расчетными счетами, открытыми в центральном банке.

Неттинг, до недавнего времени, обладал рядом преимуществ с точки зрения транзакционных издержек, но развитие информационных технологий не стоит на месте, вытесняя данный вид расчетов с рынка межбанковских расчетов. Современный уровень информационных систем и высокая скорость развития сети Интернет способствуют внедрению систем валовых расчетов, работающих в режиме реального времени. Появление данной системы значительно снизило системный риск банковского сектора, поэтому выбор банков очевиден. Для оптимизации процессов существующих крупных неттинг-систем (прежде всего в США - CHIPS, Великобритании - CHАPS) стали осуществлять неттинг с коротким циклом, то есть формирование «пакетов» через небольшие промежутки времени.

В настоящее время функционируют две региональные суперсистемы государств - членов Европейского Союза - TАRGET и Euro I, объединяющие системы валовых расчетов, функционирующих в режиме реального времени.

Платежная система TАRGET реализована центральными банками стран Европейского Союза. Система TARGET предназначенная для перевода крупных и срочных сумм платежей, должна быть конкурентоспособной и взаимодействовать с другими платежными системами.

В российской банковской системе проблема оптимизации специального сервиса для различных платежей еще не получила широкого распространения, но, на мой взгляд, российские банки могут, опираясь на опыт зарубежных коллег, внедрить соответствующие банковские технологии проведения безналичных расчетов.

Опыт зарубежных стран (Японии, США, Западной Европы) показывает, что у них применяется метод параллельного функционирования системы валовых расчетов и нетто-расчетов, которые являются взаимодополняемыми и обеспечивают надежное функционирование платежной системы данных стран путем уменьшения кредитного и системного рисков и сокращения потребности в ликвидных средствах. На мой взгляд, такой метод может быть применен и в отечественной банковской практике.

Прочно укрепились в платежных системах зарубежных стран технологии, основанные на использовании платежных карт. Доступность, быстрота и удобность этого вида расчетов стимулируют рост потребительских расходов.

В настоящее время в мире действуют несколько крупных платежных систем, осуществляющих расчеты с использованием платежных карт. Они разрабатывают общепринятые стандарты, подлежащие исполнению всеми участниками системы, проводят анализ операций, аккумулируют ресурсы для реализации новых технологий и создания быстрого и надежного обмена финансовой информацией между участниками данных систем.

Мировой рынок платежных карт сегодня распределен следующим образом: Visа Internаtionаl - более 50%, MаsterCаrd Internаtionаl - 30%, Аmericаn Express - 18%, Diners Club, JCB и др. - менее 2%.

Несмотря на значительное технологическое преимущество смарт-карт, за рубежом большая доля эмиссии падает на платежные карты с магнитной полосой. Полная замена смарт-карт на карты с магнитной полосой является слишком дорогостоящей процедурой - свыше $1 млрд.

В России же инфраструктура по приему платежных карт слабо развита, поэтому отечественным банкам проще и дешевле внедрять изначально более перспективную технологию, нежели производить замену.

В Европе в обращении находятся более 300 млн карт. В среднем на одного

совершеннолетнего жителя Европы приходится по 1 карте. Больше всего их в

Великобритании - почти 2 карты на каждого взрослого жителя. В Турции, Ирландии

и Греции потенциал роста числа карт еще не велик: здесь на одного жителя

приходится менее 0,5 карты.

Из рисунка 5 видно, что преобладают в зарубежных странах карты платежной системы Китая Union Pay- 34%, на втором месте платежная система Visa - 25 %, и на третьем - MasterCard, занимающая 24 % доля рынка. Около 1% занимают карты JSB, American Express и Diners Club.

По мере совершенствования рынка роль кредитных организаций как основных эмитентов платежных карт уменьшается.

Экономика развитых стран в настоящее время перешла к новому типу развития, что отразилось и на технологиях проведения безналичных расчетов. Суть данных изменений состоит в следующем:

самостоятельное открытие счетов в режиме on-line;

- дистанционное банковское обслуживание;

- использование Интернета (удаленное управление банковским счетом);

- создание контакт - центров;

В зарубежных странах большое количество операций проводятся без посещения клиентами отделений банка. Например, в США крупные банки предлагают своим клиентам «диванное» обслуживание на дому. Также идет замещение рутинной работы сотрудников банков многофункциональными автоматами.

Зоны самообслуживания резко снижают нагрузку на специалистов операционного зала банка, и тем самым сокращается количество работников. За рубежом создаются полностью автоматизированные филиалы, в помещениях которых работает лишь банковское оборудование, обслуживающее 24 часа в неделю. В России пытаются прийти к такому же варианту обслуживания клиентов.

Также за рубежом не обходится без call - центров. Первый большой cаll-центр был создан Национальным банком в Северной Каролине. В 1990 году ежедневное число обращений было около 200 тыс. На данный момент в США более 80% пользуются услугами cаll-центры. Данные центры заметно облегчают работу офисных служащих, которые непосредственно связаны с прямым обслуживанием клиентов. Западные эксперты считают, что количество cаll-центров в США, Канаде, ряде стран Западной Европы превышает норму, тем самым перенасыщая рынок банковских услуг.

Следующий виток развития банковских технологий в сфере безналичных расчетов - интернет-банкинг. Его внедрение в систему расчетов дало возможность использовать новые средства связи. Это Интернет и мобильные сети и приложения, которые существенно расширили спектр возможностей клиентов, ведь для реализации взаимоотношений с банком требуются браузеры, которые есть практически у каждого человека.

В США платежи через Интернет оформляются в виде банковских чеков, идентичность которых соответствует ежемесячно заполняемым чекам по оплате коммунальных и других услуг.

Преимуществом данного вида расчетов является экономия на покупке конвертов и марок, времени, затраченного на поход к почтовому ящику. В результате это служит увеличением объема ежемесячных платежей.

Подобная практика применяется и в России, но не все банки имеют возможность заключить договор с коммунальными организациями, а также согласовать такой размер комиссии, который удовлетворял бы потребностям клиентов.

В США себестоимость транзакции в отделении банка составляет 1,07 долларов, в банкомате - 0,27 долларов, через Интернет-банк обходится банку в 0,012 долларов. В России же себестоимость транзакции будет выше, так как не все клиенты имеют возможность проводить операции on-line в силу своего возраста и недоверия к банковскому сектору.

Самыми активными странами в сфере предоставления интернет - услуг являются - Финляндия, Норвегия, Швеция, и другие, в которых около 90% банков работает в данном направлении. Шведские банки одни из первых стали предоставлять услуги через Интернет, так как достаточно высокая степень интернетизации населения Европы (60% домашних хозяйств пользуются сетью) способствовала этому.