Материал: Методы совершенствования расчетно-кассового обслуживания клиентов – юридических лиц

Правила открытия и закрытия банковских счетов юридическим лицам, индивидуальным предпринимателям и физическим лицам, занимающимся частной практикой определяют порядок взаимодействия подразделений при открытии и закрытии банковских счетов юридическим лицам, индивидуальным предпринимателям и физическим лицам, занимающимся в установленном законодательством Российской Федерации порядке частной практикой, судам, подразделениям службы судебных приставов, правоохранительным органам, нотариусам. Также правила описывают полномочия должностных лиц банка, взаимодействующих с клиентами по вопросам открытия и закрытия счетов; основания для открытия либо отказа в открытии счета; виды банковских счетов, порядок предоставления документов.

Таким образом, можно сказать о том, что банковская деятельность

регулируется различными законодательными актами. Соблюдение данных норм и

установленных в них правил - является не только непременным условием

функционирования кредитной организации, но и залогом деятельности в

долгосрочной перспективе, а также успешного всестороннего развития. Однако,

помимо законодательных документов в кредитных организациях разработаны и

действуют внутренние инструкции, правила, и иные документы, направленные на

установление внутреннего контроля, также обязательные к исполнению.

1.2 Осуществление

расчетно-кассового обслуживания в коммерческом банке

Как известно, для осуществления расчетов между клиентом - юридическим лицом и банком, необходимо заключить договор банковского счета и открыть счет в данной кредитной организации, что, следовательно, и будет являться началом расчетно-кассовых отношений.

Банки открывают юридическим лицам в валюте Российской Федерации и иностранных валютах следующие виды счетов:

- расчетные счета, для совершения операций, связанных с предпринимательской деятельностью или частной практикой. Они используются для: зачисления на них выручки от реализации продукции (работ, услуг), доходов от внереализационных операций, сумм полученных кредитов и иных поступлений; расчетов с поставщиками, бюджетами (по уплате налогов и приравненных к ним средств), с рабочими и служащими (по выплате заработной платы и других социальных выплат), с банками (по погашению полученных кредитов и уплате процентов за кредиты); платежей по решениям судов и других органов, имеющих право принимать решения о взыскании средств со счетов юридических лиц в бесспорном порядке, и др.;

- бюджетные счета открываются в случаях, установленных законодательством Российской Федерации, юридическим лицам, осуществляющим операции со средствами бюджетов бюджетной системы Российской Федерации. Средства, поступающие на счета, подлежат целевому использованию по поручению финансовых органов в соответствии с целями деятельности этих предприятий. По согласованию сторон может быть установлен процент, начисляемый на остатки средств на указанных счетах;

- счета доверительного управления открываются доверительному управляющему для осуществления операций, связанных с деятельностью по доверительному управлению;

- специальные банковские счета, в том числе специальные банковские счета банковского платежного агента, банковского платежного субагента, платежного агента, поставщика, торговый банковский счет, клиринговый банковский счет, счет гарантийного фонда платежной системы, номинальный счет, залоговый счет, специальный банковский счет должника, открываются юридическим лицам, физическим лицам, индивидуальным предпринимателям для осуществления предусмотренных им операций соответствующего вида;

- депозитные счета судов, подразделений службы судебных приставов, правоохранительных органов, нотариусов открываются соответственно судам, подразделениям службы судебных приставов, правоохранительным органам, нотариусам для зачисления денежных средств, поступающих во временное распоряжение, при осуществлении ими установленной законодательством Российской Федерации деятельности и в установленных законодательством Российской Федерации случаях;

- счета по вкладам (депозитам) открываются как юридическим так и физическим лицам для учета денежных средств, размещаемых в банках с

- целью получения доходов в виде процентов, начисляемых на сумму размещенных денежных средств.

После заключения договора банковского счета клиенту, или указанному им лицу, открывается счет в банке на условиях, согласованных сторонами.

Открыть счет банк обязан на объявленных для открытия счетов данного вида условиях, соответствующих требованиям, предусмотренных законом и установленных в соответствии с банковскими правилами.

Для открытия счета клиенту необходимо предоставить определенный пакет документов в банк, а именно:

а) свидетельство о государственной регистрации юридического лица;

б) учредительные документы юридического лица;

в) выданные юридическому лицу лицензии (разрешения), если данные лицензии (разрешения) имеют непосредственное отношение к правоспособности клиента заключать договор, на основании которого открывается счет;

г) карточка образцов подписей и оттиска печати;

д) документы, подтверждающие полномочия лиц, указанных в карточке, на распоряжение денежными средствами, находящимися на счете, а в случае, когда договором предусмотрено удостоверение прав распоряжения денежными средствами, находящимися на счете, с использованием аналога собственноручной подписи, документы, подтверждающие полномочия лиц, наделенных правом использовать аналог собственноручной подписи;

е) документы, подтверждающие полномочия единоличного исполнительного органа юридического лица;

ж) свидетельство о постановке на учет в налоговом органе либо документ, выдаваемый налоговым органом в случаях, предусмотренных законодательством Российской Федерации, в целях открытия счета.

После заключения договора и открытия счета банк обязуется исполнять распоряжения клиента, в которых задействованы денежные средства клиента. Также банк обязан контролировать операции по движению наличных денежных средств между счетом клиента и лиц, в пользу которых проходят расчеты. Клиент, исходя из условий договора, обязуется оплачивать услуги банка, в виде комиссии, указанной в тарифах банка (приложение 1). Также клиенту выдается чековая книжка, необходимая ему для получения наличных денег со своего счета на хозяйственные нужды.

Дополнением к договору банковского счета может служить договор на совершение дистанционных операций по счетам клиента через систему удаленного доступа «Интернет-Банк».

Основанием для закрытия банковского счета является прекращение договора банковского счета по желанию самого клиента; если по счету отсутствуют операции более 2-ух лет, а также по решению суда.

После прекращения договора банковского счета до истечения семи дней после получения соответствующего письменного заявления клиента остаток денежных средств банк выдает со счета клиенту наличными денежными средствами либо осуществляет перевод денежных средств платежным поручением. После этого все приходные и расходные операции по счету клиента осуществляться не могут.

В связи с прекращением обслуживания счета клиент обязан сдать в банк неиспользованные денежные чековые книжки с оставшимися неиспользованными денежными чеками и корешками в порядке, установленном законодательством Российской Федерации.

Систему расчетно-кассового обслуживания в наше время можно разделить на две составляющие: расчетное и кассовое обслуживание.

К расчетным операциям относят переводы денежных средств, указанных в валюте страны, между счетами, открытыми как на территории Российской Федерации, так и за ее пределы. Под категорию расчетного обслуживания попадают безналичные переводы средств, оформленных в валюте иностранного государства в другие страны по всему миру (по системе SWIFT).

К расчетным операциям также относят автоматическое перечисление денежных средств, находящихся на счете клиента (например, оплата налоговых платежей, коммунальных платежей, штрафов и другие); удаленное обслуживание клиента.

Кассовые операции включают в себя разновидности операций, производимые непосредственно с наличными деньгами. К ним относятся: прием наличных денежных средств, принадлежащих клиенту, на его счет через кассу банка; выдача наличных денежных средств, находящихся на электронном счете клиента; оплата комиссий, при отсутствии денежных средств на расчетном счете; инкассирование денежных средств.

Прием наличных средств в кассу банка осуществляется на основании объявления на взнос наличными, выдача - на основании чека.

Таким образом, практически каждый банк сейчас оказывает все необходимые консультационные услуги по открытию и ведению счетов юридических лиц, предоставляя различный перечень видов расчетно-кассовых операций. Эти операции имеют ряд преимуществ: во-первых, высокая скорость и точность проведения операций; во-вторых, гарантированность технической базы и высококвалифицированного персонала; в третьих, оперативность в обслуживании и обеспечение конфиденциальности информации.

Для проведения расчетов по счетам клиентов используется такая форма расчетов, как безналичные платежи. Безналичные операции по счетам клиентов - юридических лиц производятся на основании следующих расчетных документов:

- платежное поручение;

- аккредитив;

- чеки;

- инкассовые поручения (платежные требования).

При расчетах платежным поручением банк обязуется по поручению плательщика за счет средств, находящихся на его счете, перевести определенную денежную сумму на счет указанного плательщиком лица в этом или в ином банке в срок, предусмотренный законом или устанавливаемый в соответствии с ним, если более короткий срок не предусмотрен договором банковского счета либо не определяется применяемыми в банковской практике обычаями делового оборота.

Схема расчетов платежными поручениями представлена на рисунке 1.

Этапы проведения операции:

- заключение договора на оказание услуг, поставку товара;

- исполнение условий договора (счет-фактуры);

- предоставление платежного поручения в банк;

- списание средств с расчетного счета в пользу поставщика;

- списание средств с корреспондентского счета покупателя на счет банка поставщика, кредитовое авизо о перечислении средств;

- передача покупателю выписки о списании суммы;

- передача выписки поставщику о поступлении средств.

Основное значение расчетов платежными поручениями состоит в высокоскоростном совершении платежей и возможности предварительной проверки качества оплачиваемых товаров. Поэтому они занимают основную долю в безналичных расчетах за хозяйственные процессы.

При расчетах по аккредитиву банк, действующий по поручению плательщика об открытии аккредитива и в соответствии с его указанием (банк-эмитент), обязуется произвести платежи получателю средств или оплатить, акцептовать или учесть переводной вексель либо дать полномочие другому банку (исполняющему банку) произвести платежи получателю средств или оплатить, акцептовать или учесть переводной вексель.

Аккредитивы бывают следующих видов: покрытые и непокрытые; отзывные и безотзывные.

В случае открытия покрытого (депонированного) аккредитива банк-эмитент при его открытии обязан перечислить сумму аккредитива (покрытие) за счет плательщика либо предоставленного ему кредита в распоряжение исполняющего банка на весь срок действия обязательства банка-эмитента.

В случае открытия непокрытого (гарантированного) аккредитива исполняющему банку предоставляется право списывать всю сумму аккредитива с ведущегося у него счета банка-эмитента.

Отзывным признается аккредитив, который может быть изменен или отменен банком-эмитентом без предварительного уведомления получателя средств. Отзыв аккредитива не создает каких-либо обязательств банка-эмитента перед получателем средств.

Безотзывным признается аккредитив, который не может быть отменен без согласия получателя средств.

Безотзывный аккредитив по просьбе банка-эмитента может подтвердить исполняющий банк. Оно означает принятие исполняющим банком дополнительного обязательства произвести платеж в соответствии с условиями аккредитива.

Безотзывный аккредитив, подтвержденный исполняющим банком, не может быть изменен или отменен без согласия исполняющего банка.

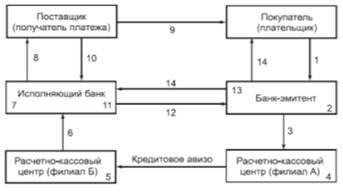

Схема аккредитивной формы расчетов (по покрытому аккредитиву)

представлена на рисунке 2.

Этапы проведения операции:

- передача в банк оформленного бланка аккредитива;

- учет открываемого аккредитива в банке-эмитенте (приход по внебалансовому счету 90907), передача документов на ВЦ для перевода денег в исполняющий банк;

- оформление документов и передача их в РКЦ;

- оформление кредитового авизо и отсылка его с бланком аккредитива в РКЦ (филиал Б);

,6 - зачисление средств на корсчет банка поставщика, передача документов;

- бронирование средств на отдельном счете для расчетов с поставщиком;

- уведомление поставщика об открытии аккредитива (передача экземпляра бланка аккредитива);

- отгрузка товара;

- передача документов, подтверждающих отгрузку товаров, для получения платежа;

- зачисление средств на счет поставщика;

- пересылка реестров с приложением счетов-фактур и отгрузочных документов в банк-эмитент;

- списание с внебалансового счета 90907;

- передача реестра, счетов-фактур и транспортных документов покупателю (плательщику).

Чеком признается ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю. В качестве плательщика по чеку может быть указан только банк, где чекодатель имеет средства, которыми он вправе распоряжаться путем выставления чеков. Отзыв чека до истечения срока для его предъявления не допускается.

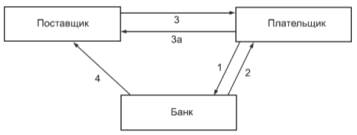

Схема при расчетах чеками представлена на рисунке 3.

Этапы проведения операции:

-оформление заявления на выдачу чековой книжки;

-выдача чековой книжки банком;

- отгрузка товара или оказание услуг;

а-оплата товара чеком;

-поставщик предъявляет чек в банк к оплате, банк перечисляет списывает средства со счета плательщика (покупателя) на счет поставщика.

При расчетах по инкассо банк (банк-эмитент) обязуется по поручению клиента осуществить за счет клиента действия по получению от плательщика платежа и (или) акцепта платежа. Банк-эмитент, получивший поручение клиента, вправе привлекать для его выполнения иной банк (исполняющий банк). Порядок осуществления расчетов по инкассо регулируется законом, установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями делового оборота. В случае неисполнения или ненадлежащего исполнения поручения клиента банк-эмитент несет перед ним ответственность. Если неисполнение или ненадлежащее исполнение поручения клиента имело место в связи с нарушением правил совершения расчетных операций исполняющим банком, ответственность перед клиентом может быть возложена на этот банк.