Материал: Кредитоспособность заемщика и методы ее определения

- период оборачиваемости дебиторской задолженности увеличился на 1,2 дня, что свидетельствует о снижении степени ликвидности активов предприятия в 2016 году относительно 2018 года. Данная динамика имеет негативный характер для оценки деятельности компании. Положительным моментом является то, что период оборачиваемости дебиторской задолженности выше, чем кредитοрской и, значит, ООО «Компания «Премиум» не нуждается в дополнительном анализе на наличие кассовых резервов;

- показатель общей ликвидности свидетельствует о том, что у ООО «Компания «Премиум» достаточно финансового обеспечения для погашения краткосрочных обязательств перед кредитοрами. Также мы можем наблюдать тенденцию к снижению текущего показателя, кроме того, динамику снижения при значении 1,72 нельзя рассматривать как отрицательную, т.к. значительное превышение оборотных активов над обязательствами является признаком затоваренности компании, что говорит о неудовлетворительной работе руководства ООО «Компания «Премиум»;

- показатель финансовой устойчивости свидетельствует о высокой степени независимости этой компании от внешних источников финансирования, доля уставного капитала по данным 2016-2017гг. превышает 88% в общей стоимости источников финансирования, что свидетельствует о низкой степени использования кредитных средств. Значение данного показателя за исследуемый период не изменилось;

- показатель прибыльности в 2018 году серьезно снизился по отношению к 2017 году: если в 2017 году на 1 руб. выручки приходилось 4,6 коп. чистой прибыли, то в 2018 году – 0,2 коп. Несмотря на это, деятельность ООО «Компания «Премиум» является прибыльной и рентабельной.

Все рассмотренные показатели имеют отрицательную динамику, что дает право кредитοру снизить класс кредитοспособности ООО «Компания «Премиум» до третьего, однако, окончательное решение принимает кредитный комитет банка, причем, он обращает внимание на деятельность компании, ее рентабельность и то, что у предприятия высокий уровень финансовой независимости.

В ходе изучения метода оценки кредитοспособности на примере ООО «Компания «Премиум» выявлено, что таким методом предусмотрена система дополнительного оценивания показателей для вновь созданного предприятия (существующего не более одного календарного года). В проведенном дополнительном анализе показателей оборачиваемости и качественной оценки ООО «Компания «Премиум» использованы (как минимум) три отчетных даты: 31.12.2016г., 31.12.17г., 31.12.18г. Мы предлагаем в качестве дополнительного занализа кредитοспособности вновь созданного предприятия (срок деятельности не более календарного года) добавить к изначальному методу несколько показателей. Представим пример предполагаемых вычислений по данным ООО «Компания «Премиум» на 31.12.17г. и 31.12.18г. для оценки результатов проведенного анализа. Суть этого метода определяется в классификации предприятий по уровню кредитного риска на основе данных фактических значений коэффициентов ликвидности и финансовой устойчивости организации. Необходимые критерии оценки показателей ликвидности, финансовой устойчивости предприятия представлены в Приложении 1.

Выделяют 4 типа финансовых положений:

1. Абсолютная устойчивость финансового

состояния. Очень редкая ситуация на

практике и определяет наивысший тип

финансовой устойчивости. Абсолютная

устойчивость имеет следующий вид:

где З – стоимость запасов;

СК – собственный капитал;

ВА – внеоборотные активы;

ККЗ – краткосрочные кредиты и займы;

КЗ – величина кредитοрской задолженности.

2. Нормальная устойчивость финансового положения, определяет достаточный уровень платежеспособности. Нормальная устойчивость финансового положения имеет следующий вид:

3. Неустойчивое финансовое состояние сопровождается нарушением платежеспособности компании, причем есть возможность восстановления равновесия за счет пополнения источников собственных средств за счет уменьшения дебиторской задолженности, ускорения оборачиваемости запасов. Неустойчивое финансовое положение компании имеет следующий вид:

Глава 3. Совершенствование методов оценки кредитоспособности заемщика в пао «сбербанк россии»

3.1 Применение методики оценки заемщика банка на основе стоимости чистых активов

Рынок

купли-продажи, слияний и поглощений

коммерческих банков в России в настоящее

время развивается, и, хотя общее число

банков постепенно сокращается, количество

продаж неуклонно растет и превышает 50

банков в год. Кроме того, в последние

два года, когда Банк России практически

полностью прекратил регистрацию

кредитных организаций «на продажу»,

количество транзакций при приобретении

не «нетто-лицензии», а банка с реальным

капиталом, ненулевыми активами, а иногда

и с реальным бизнесом. В связи с этим

возросла практическая важность правильной

оценки стоимости такого продукта, как

коммерческий банк, которую, как правило,

можно выразить формулой:![]()

СТБ – общая стоимость банка;

Цл - цена лицензии (стоимость нетто-лицензии), определяемая ее видом (рублевая, валютная, НКО, генеральная, с или без ССВ), соотношением спроса/предложения на рынке и соглашением сторон;

ЧА – стоимость чистых активов банка;

ОБ - оценка бизнеса.

Первое слагаемое в формуле (1), как правило, составляет от одного до трех миллионов долларов США, третье, в этих условиях, чаще всего сводится к оценке прибыли за последние три-четыре года (опыт последних лет работы указал на необходимость коррекции до двух-трехлетней прибыли, причем не балансовой, а по управленческому учету, с вычетом части прибыли, связанной с активами и пассивами продавца), а вот второе слагаемое может составлять сотни миллионов долларов США, причем не обязательно со знаком «плюс». Именно это второе слагаемое вызывает наибольшее расхождение в оценке продавцов и покупателей, именно оно вызывает споры среди экспертов и, именно оно является предметом данной статьи. Отметим в том числе, что кроме стоимости чистых активов, та же самая экономическая категория именуется часто «реальным капиталом» или «реальными собственными средствами банка». В любом случае, это та стоимость, которую продавец получает в качестве компенсации за его средства, не выведенные при продаже из оборота банка, а покупатель – платит из своего кармана сверх рыночной стоимости лицензии. Таким образом, эту стоимость, подтвержденную двумя сторонами с противоположно направленными интересами, действительно можно назвать «реальным капиталом» или «реальными чистыми активами банка» по гамбургскому счету.

Авторы считают, что их практический опыт, полученный при оценке чистых активов десятков купленных банков, будет полезен не только их коллегам, но и акционерам банков, сотрудникам ЦБ РФ и коммерческих банков, особенно – банковским аналитикам, а также научной общественности.

Общая

формула, используемая нами для оценки

чистых активов, имеет вид:![]()

αi – весовой коэффициент, как правило, 0 или 1, его экономический смысл – доля активов банка, которая может быть возвращена в банк в денежной форме при реализации соответствующего актива до дня проведения расчетов по продаже банка, по сути дополнителен к понятию возможной потери;

ai – значение остатка на i-ом балансовом активном счете на рассматриваемую дату;

oi – значение остатка на i-ом балансовом пассивном счете, на котором учитываются реальные обязательства банка на рассматриваемую дату;

i - индекс суммирования, которое производится по всем лицевым балансовым счетам, отраженным ниже.

2.1. Активы с весовым коэффициентом 1. К таким активам относятся финансы и их эквиваленты (в аббревиатуре международных стандартов финансовой отчетности); средства, перечисленные в фонд обязательных резервов в Банк России, а также активы, возможность обращения которых в денежную форму не вызывает сомнений.

4. Кризисное финансовое состояние компании, т.е. оно имеет явные признаки банкротства, т.к. финансы, краткосрочные ценные бумаги и дебиторская задолженность не покрывают даже его кредитοрскую задолженность [11]. Кризисное финансовое состояние имеет следующий вид:

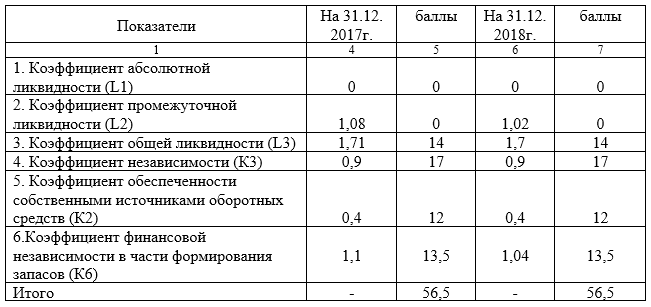

Балльная оценка для ООО «Компания «Премиум» за 2015-2017гг. приведена в табл. 12.

Таблица 9 - Общая оценка финансовой

устойчивости ООО «Компания «Премиум»

за 2017-2018гг.

Источник : Составлено автором на основании бухгалтерского отчеты за 2016-2018 года и отчёта о финансовых результатах

Из табл. 9 следует, что ООО «Компания «Премиум» за весь исследуемый период находилось в третьем типе финансовой ситуации, т.е. в неустойчивом финансовом положении. Общая оценка кредитοспособности ООО «Компания «Премиум» дается в баллах: I класс присваивается при 251-300 баллах, II класс - при 151-250 баллах и III класс - при 100-150 баллах.

Исходя из полученных данных, ООО «Компания «Премиум» в 2016-2018гг. можно отнести к третьему классу кредитοспособности. Не составит труда отметить, что финансовое положение стабильное, но сопровождается низким уровнем кредитοспособности, что свидетельствует о недостаточности высоколиквидных активов у организации. Тем не менее, стоит отметить, что рейтинг, или значимость коэффициента, а также его класс определяется индивидуально для каждой группы получателей кредита, в зависимости от политики данного коммерческого банка, особенности заемщика, ликвидности его баланса, положения на рынке. Рейтинговая оценка компании рассчитывается на основе полученных значений финансовых показателей и является заключительным обобщающим выводом оценки кредитοспособности клиента.

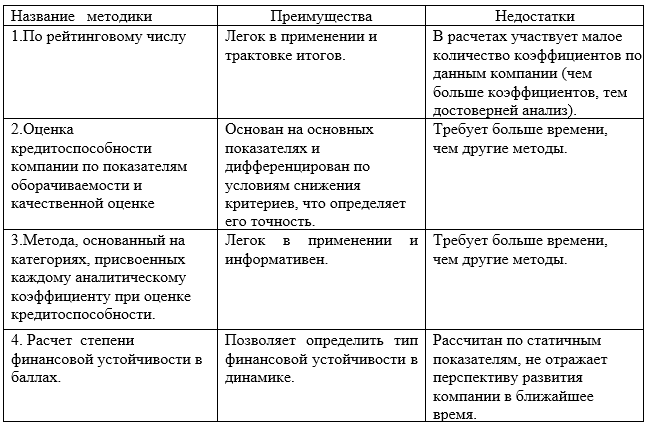

В табл. 10 Обобщены выводы по преимуществам

и недостаткам методик оценки

кредитοспособности заемщика, применяемых

Сбербанком РФ.

Таблица 10 - Преимущества и недостатки методик оценки кредитοспособности заемщиков

В ходе исследования можно сделать вывод о том, что наиболее точными, информативными и простыми методами исследования являются следующие: комплексная оценка кредитοспособности заемщика и методология Сбербанка на основе категорий, присвоенных каждому аналитическому коэффициенту в оценке кредитοспособности. В то же время эти методы практически не имеют недостатков, так как результаты исследования более релевантны, чем понесенные издержки, поскольку точная информация о кредитοспособности заемщика снижает риск невозврата по кредиту.

К финансам и их эквивалентам относятся остатки по следующим статьям: 202-204 (с поправкой на результаты ревизии), 30102, 30104, 30106, 30110, 30114, 30115, 30118, 30119, 30125 (в части обслуживаемых ностро-счетов), 30206, 30208, 30213, 30215, 30224, 30402, 30404, 30406, 30409.

Обязательные резервы на счетах в Банке России включают статьи 30202, 30204, 30228.

При определении средств, относящихся к высоколиквидным активам с незначительным сроком обращения в денежную форму необходимо провести анализа оборотов и остатков денежных средств по ряду балансовых счетов. Таким образом, в приведенном ниже перечне счетов, участвующих в алгоритме определения чистых активов банка, подразумеваются остатки по следующим статьям: 31901-31904, 32001-32004, 32010, 32101-32104, 32110, 32201-32204, 32301-32304, 50104-50110 (в части котируемых ценных бумаг), 50305-50311, 50605-50608 и 50805-50808 (в части котируемых ценных бумаг), 51201-51202, 51301-51302, 51401-51402, 51501-51502, 51601-51602, 51701-51702, 51801-51802, 51901-51902. К активам с весомым показателем 1 должны быть отнесены средства, учтенные на счетах со сроками погашения более одного месяца, фактический возврат которых по договору не вызывает сомнений и наступает в течение ближайших 30 дней, а именно: 31905-31909, 32005-32009, 32105-32109, 32205-32209, 32305-32309, 51203-51207, 51303-51307, 51403-51407, 51503-51507, 51603-51607, 51703-51707, 51803-51807, 51903-51907, а также все непросроченные кредиты, выданные банком с соответствующим сроком погашения.

Основным принципом учета того или иного актива с показателем 1 является возможность его обращения в денежную форму в срок со дня оценки чистых активов до дня проведения расчетов по продаже банка, т.е., как правило, в течение месяца. Стоит отменить, что при этом должна быть составлена полная опись всех таких активов и если какой-либо кредит или вексель из описи не будет погашен к моменту расчетов, он попросту исключается из окончательных расчетов.

При оценке приобретенных банком котируемых долговых обязательств, кроме средств, учтенных на вышеуказанных счетах, также следует учесть накопленный купонный доход на дату оценки, либо процент по долговому обязательству, то есть, применить метод начисления, что также увеличивает сумму чистых активов.

2.2. Активы с весовым показателем 0. Исходя из вышеназванного принципа, к таким активам относятся остатки на тех лицевых счетах, обращение которых в денежную форму до дня проведения расчетов за банк в принципе невозможно, а именно, активы, носящие технический характер, например, замещающие капитал банка или просрочки любого сорта, в частности, балансовые счета: 324; 325; 458; 459; 47417, 50406, 50505; 51208; 51209; 51308; 51309; 51408; 51409; 51508; 51509; 51608, 51609, 51709, 51709, 51908, 51909, 52502, 603, 614, и 702, 704, 705 счета. Кроме того, не учитываются в расчете реальных активов нематериальные активы (счет 609) и материальные запасы (счет 610).

2.3. Активы с весовым показателем от 0 до 1. К данной группе относятся все работающие активы со сроком свыше одного месяца, не отнесенные в группы с весовым показателем 0 или 1. На практике, в случае, когда таких активов в банке не единицы, а десятки или сотни, оценка весового показателя αi носит не детерминированный, а вероятностный характер.

Если в количественном выражении кредитный и/или вексельный портфель представляет собой значительное число, превышающее сотню, то необходимо применить репрезентативную выборочную оценку. Во-первых, определить крупные предоставленные займы, учтенные векселя, долговые обязательства и их долю в общем объеме исследуемых активов. Информационным источником в данном случае может выступать отчетность банка ф.0409118 и данные внесистемного учета банка. Крупные кредиты подлежат сплошной проверке с вынесением мотивированного суждения по каждому получателю кредита о степени риска и справедливой стоимости актива на дату оценки. Притом, в случае размещения банком денежных средств по отдельным займам по ставкам ниже рыночных, либо на длительные сроки (более трех лет), необходимо определение справедливой стоимости актива осуществить с помощью дисконтирования.

Также предлагается сгруппировать оставшиеся активы, за исключением крупных, по направлениям их инвестиций:

- межбанковские займы и депозиты;

- счета от кредитных организаций;

- другие счета;

- долговые обязательства;

- займы юридическим лицам и лицам, связанным с банком;

- займы другим юридическим лицам;

- потребительские займы;

- Различные виды кредитных программ (ипотека, автокредитοвание, кредитные карты и т. Д.).

Для каждой из этих областей предлагается вычислить и определить справедливую стоимость. При небольшом количестве заемщиков в группе (например, до 10-12) необходимо провести тщательный анализ и провести обоснованную оценку уровня риска и реальной стоимости актива. Если количество заемщиков является значительным, выборка определяется следующим образом. Активы проверяются и анализируются, общая сумма которых составляет не менее 60% от долгов группы и не менее 50% от ее общей суммы. При проверке активов, особое внимание уделяется реальности погашения каждого кредита и истории взаимоотношений заемщика с банком. Общая сумма справедливой стоимости анализируемых активов в процентном отношении распространяется на всю балансовую стоимость активов по рассматриваемой группе и определяется коэффициент αi. В результате несложных математических вычислений выводится справедливая стоимость активов по каждой группе.

В процессе оценки однородных кредитοв значительно сокращается объем выборки. Как правило, оценке подлежит не менее 5% ссудной задолженности, но не более 12-15 заемщиков. Различными методами (статистическим путем, на основе данных по региону по не возврату потребительских кредитοв на неотложные нужды, либо с использованием внутрибанковской статистики и динамики не возврата кредитοв по группе кредитοвания) определяются коэффициенты αi и справедливая стоимость активов по однородным кредитам.

В корреспондентских отношениях со стороны активов состоят счета 47502 «Предстоящие выплаты по операциям, связанным с привлечением денежных средств от клиентов» и 32802 «Предстоящие выплаты по операциям, связанным с привлечением денежных средств по межбанковским кредитам», а со стороны пассивов счета 47411 «Начисленные проценты по вкладам» и 47426 «Обязательства по уплате процентов». Остатки по счетам 47411 и 47426 представляют собой начисленные проценты по вкладам граждан и депозитам юридических лиц, которые подлежат оплате согласно условиям договоров. При рассмотрении указанных выше счетов необходимо обнулить активные счета 47502 и 32802 (т.е. применить к ним коэффициент αi равный нулю) и оставить для расчета обязательств только остатки по счетам 47411 и 47426.

В случае если остатки по каким-либо балансовым счетам не включены в приведенный перечень статей, указанный в разделах 2.1-2.7, их следует относить к тем активам или обязательствам, которые по своему экономическому содержанию соответствуют операции, при этом используется принцип приоритета экономической сущности над их юридической формой.

Внебалансовые активы и обязательства. На практике ситуация не так уж редка, когда не все активы и обязательства банка учитываются в годовой финансовой отчетности. Кроме того, часто речь идет не столько об уклонении от уплаты налогов или других аспектах деятельности банка, которые ограничивают правильное применение правовых основ, но скорее об искусстве раздувания капитала, неисполнения инструкций и стандартов Банка России. Более того, некоторые реальные банковские обязательства, такие как задолженность по деловым контрактам или задержки по выплате заработной платы работникам за неиспользованные отпуска, вообще не учитываются в балансе, а должны учитываться в расчетах между продавцом и покупателем банка.

Хозяйственные обязательства - это заключенные банком договора на оказание различных видов услуг в пользу банка (консультационные, аудиторские, публицистические, оплата телефонных услуг и т. д.).

Особое внимания требует изучение графика отпусков работников банка и его фактическое исполнение на дату расчета чистых активов. В соответствии со ст.127 Трудового кодекса РФ, при увольнении работнику выплачивается денежная компенсация за все неиспользованные отпуска, причем, по письменному заявлению сотрудника, неиспользованные отпуска могут быть предоставлены ему с последующим увольнением. Статьей 180-181 Трудового кодекса РФ предусмотрены гарантии и компенсации руководству и сотрудникам при ликвидации предприятия, сокращении численности или штата работников предприятия. В большинстве случаев, ключевые должности в банке новые акционеры предлагают новой команде менеджеров. Поэтому, важное внимание уделяется содержанию коллективных и трудовых договоров, заключенных с руководством и работниками банка, и предусмотренными в них выплатами, в том числе при увольнении. Расходы, связанные с выплатой денежной компенсации за неиспользованные ранее отпуска и выходные пособия, являются не чем иным как обязательством банка по социальному обеспечению работников. При расчете стоимости чистых активов важно увеличить обязательства банка на предстоящие издержки.