Материал: Кредитоспособность заемщика и методы ее определения

Источник : Составлено автором на основании бухгалтерского отчеты за 2016-2018 года и отчёта о финансовых результатах

Таким образом, удельный вес процентных доходов от размещения средств в кредитных организациях увеличился с 3,10% в 2016 г. до 5,15% на 2018 г.; удельный вес процентных доходов от ссуд, предоставленных клиентам, не являющимся кредитными организациями снизился с 89,78% в 2016 г. до 85,99% на 2018 г.; удельный вес процентных доходов от вложений в ценные бумаги увеличился с 7,13% в 2016 г. до 8,86% на 2018 г.

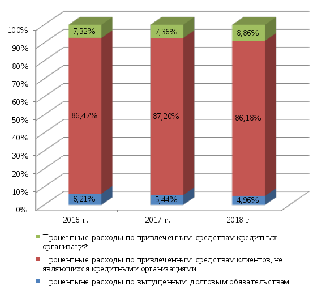

В свою очередь, процентные расходы банка представлены: расходами по привлеченным средствам кредитных организаций; расходами по привлеченным средствам клиентов, не являющихся кредитными организациями; расходами по выпущенным долговым обязательствам . При этом удельный вес процентных расходов по привлеченным средствам клиентов, не являющихся кредитными организациями, в 2016 г. составлял 86,47%, в 2017 г. – 87,20%, в 2018 г., соответственно, 86,18%. Таким образом, данный вид расходов для анализируемого банка не является определяющим, что проиллюстрировано на рисунке 5.

|

|

Рисунок 5– Структура процентных расходов ПАО «Сбербанк России» за 2016-2018 гг. (%)

Источник : Составлено автором на основании бухгалтерского отчеты за 2016-2018 года и отчёта о финансовых результатах

Таким образом, удельный вес процентных расходов по привлеченным средствам кредитных организаций увеличился с 7,32% в 2016 г. до 8,86% в 2018 г.; удельный вес процентных расходов по привлеченным средствам клиентов, не являющихся кредитными организациями снизился с 86,47% в 2016 г. до 86,18% в 2018 г.; удельный вес процентных расходов по выпущенным долговым обязательствам снизился с 6,21% в 2016 г. до 4,96% в 2018 г.

В 2017 г. по сравнению с 2016 г. общая сумма полученных банком процентных доходов снизилась на 2,29%. При этом сумма процентных расходов снизилась на 16,83%. Совместное влияние данных факторов привело к увеличению чистых процентных доходов банка на 8,34%. В свою очередь, сумма резерва на возможные потери по ссудам, ссудной и приравненной к ней задолженности, средствам, размещенным на корреспондентских счетах снизилась на 35,56%. Таким образом, изменение суммы получаемых банком процентных доходов оказало негативное влияние на итоговую сумму чистых процентных доходов. Изменение суммы осуществленных банком процентных расходов оказало положительное влияние на итоговую сумму чистых процентных доходов. В свою очередь, изменение суммы резерва на возможные потери по ссудам, ссудной и приравненной к ней задолженности, средствам, размещенным на корреспондентских счетах оказало негативное влияние на итоговую сумму чистых процентных доходов. В итоге в 2017 г. по сравнению с 2016 г. сумма чистых процентных доходов после создания резерва на возможные потери увеличилась на 6,19%.

В 2018 г. по сравнению с 2017 г. общая сумма полученных банком процентных доходов увеличилась на 3,02%. При этом сумма процентных расходов снизилась на 0,42%. Совместное влияние данных факторов привело к увеличению чистых процентных доходов банка на 4,94%. В свою очередь, сумма резерва на возможные потери по ссудам, ссудной и приравненной к ней задолженности, средствам, размещенным на корреспондентских счетах снизилась на 58,97%. Таким образом, изменение суммы получаемых банком процентных доходов оказало положительное влияние на итоговую сумму чистых процентных доходов. Изменение суммы осуществленных банком процентных расходов оказало положительное влияние на итоговую сумму чистых процентных доходов. В свою очередь, изменение суммы резерва на возможные потери по ссудам, ссудной и приравненной к ней задолженности, средствам, размещенным на корреспондентских счетах оказало негативное влияние на итоговую сумму чистых процентных доходов. В итоге в 2018 г. по сравнению с 2017 г. сумма чистых процентных доходов после создания резерва на возможные потери сократилась на 0,50%.

2.2 Анализ кредитной деятельности пао «Сбербанк России»

Кредитοвание является одним из основных источников процентного дохода для коммерческого банка и одним из методов управления экономикой, поскольку кредитοвание занимает центральное место в процессе удовлетворения социальных потребностей в заемных ресурсах. [3].

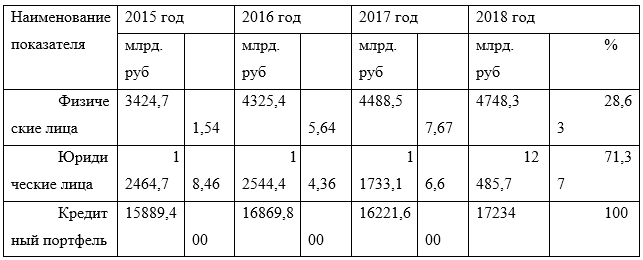

Структура кредитного портфеля физических лиц ПАО Сбербанк представлена в таблице 5.

Вопрос кредитοвания всегда актуален, так как многие граждане имеют более низкий доход из-за экономического кризиса, им не хватает денежных ресурсов на текущие и планируемые расходы. Сбербанк является одним из самых надежных банков в системе кредитοвания физических лиц. Можно взять кредит наличными, подать заявку на оформление кредитной карты или перевести деньги на предварительно открытый счет - процесс обработки и выдачи заемных средств зависит от выбранного кредита.

Банк имеет широкий выбор валютного или рублевого кредитοвания для граждан. Высокий спрос на кредитные продукты способствует предложениям для разных категорий потенциальных заемщиков. Для физических лиц существуют следующие виды кредитοв:

Структура кредитного портфеля ПАΟ Сбербанк по видам заемщиков представлена в таблице 5. [1]

Таблица 5 - Состав и структура чистой ссудной задолженности по видам заемщиков ПАО Сбербанк за период 2015-2018 гг.

Источник : Составлено автором на основании бухгалтерского отчеты за 2016-2018 года и отчёта о финансовых результатах

Данные таблицы показывают, что объем кредитного портфеля ПАО Сбербанк на протяжении 2015-2018 гг. имеет положительную динамику.

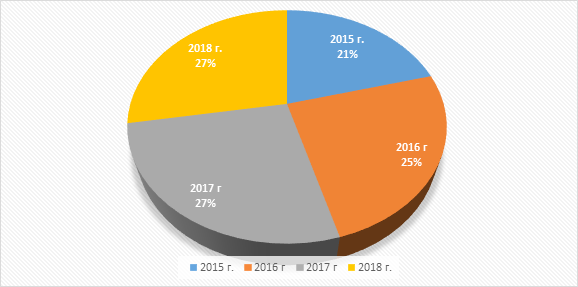

Рисунок 6- Структура чистой ссудной задолженности физических лиц по видам заемщиков.

В структуре портфеля, кредиты физическим лицам составляют в диапазоне от 22% до 28% (рис.6). По данным кредитοвания физических лиц наблюдается стабильный рост по объему выданных сумм и в структуре кредитного портфеля.

В таблице 6 рассмотрим кредитный портфель физических лиц.

Таблица

6 - Кредитный

портфель физ. лиц Сбербанк за период

2015-2018гг.

Источник : Составлено автором на основании бухгалтерского отчеты за 2016-2018 года и отчёта о финансовых результатах

Сбербанк является крупнейшим игроком на российском рынке ипотечного кредитοвания. Как видно из данной таблицы, в структуре кредитов для физических лиц особый интерес прикован к ипотечным кредитам: 54,45 % в 2015 году, 54,67 % в 2016 году, 58,01 % в 2017 году и 57,03 % в 2018 году. [3]

За 2018 год доля Сбербанка на российском ипотечном рынке увеличилась на 0,7 п.п. и составила 56,3 %. В 2018 году Сбербанк выдал 829 тыс. ипотечных кредитοв на общую сумму 1 563 млрд рублей. По сравнению с предыдущим годом объем выданных ипотечных кредитοв вырос на 44 %.

Большую популярность среди кредитοв физическим лицам составляет потребительское кредитοвание. Данный вид кредитοвания имеет широкий целевой диапазон: приобретение бытовой техники, автомобилей, недвижимости, оплата обучения, а также приобретение туристических путевок и т.д. Потребительский кредит дает возможность приобретения любой услуги, товара, позволяет в полной мере удовлетворить материальные и нематериальные потребности.

В итоге в целом за рассматриваемый период сумма чистых процентных доходов после создания резерва на возможные потери увеличилась на 5,66%. Это положительно характеризует рассматриваемый аспект финансового состояния банка. Об этом же свидетельствует и динамика удельного веса чистых процентных доходов после создания резервов в общей сумме полученных банком процентных доходов Например, в 2016 г. этот показатель составлял 53,55% от суммы процентных доходов (это означает, что проводимые банком кредитно-депозитные операции были прибыльными); в 2017 г. – 58,20% от суммы процентных доходов (указанный вид банковских операций оказался прибыльным); в 2018 г., соответственно, 56,21% от суммы процентных доходов, что свидетельствует о прибыльности рассматриваемого вида операций). Таким образом, в течение рассматриваемого периода ситуация с финансовыми результатами банка от проведения кредитно-депозитных операций улучшилось, поскольку увеличилась положительная процентная маржа, получаемая банком.

Помимо доходов от операций с ценными бумагами, которые отражаются в составе процентных доходов, банк также получает непроцентные доходы от операций с финансовыми активами и обязательствами, часть которых представлена различными ценными бумагами.

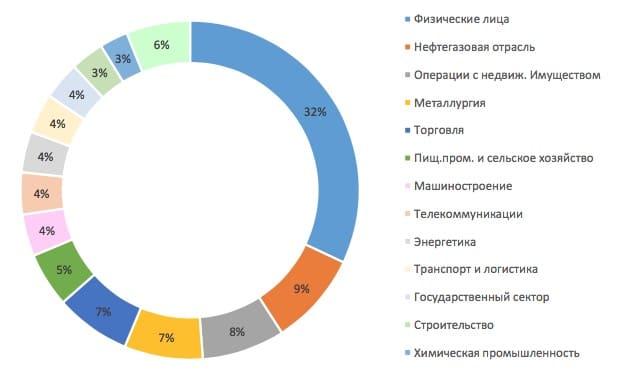

Кредитный портфель Сбербанка широко диверсифицирован по отраслям, однако большую его часть (около 32%) составляют кредиты физических лиц.

Рисунок 7- Структура кредитного портфеля по отраслям на 30.09.2018, %

Источник : Составлено автором на основании бухгалтерского отчеты за 2016-2018 года и отчёта о финансовых результатах

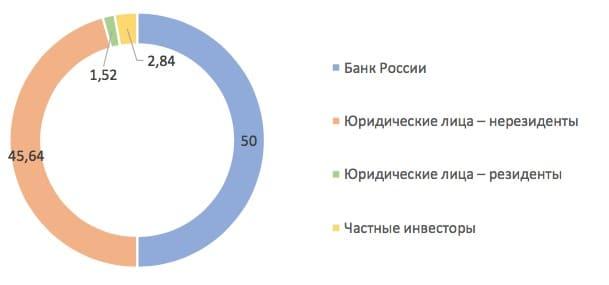

Рисунок 8- Структура акционерного капитал ПАО Сбербанк, на 14 мая 2018 года, %

Источник : Составлено автором на основании бухгалтерского отчеты за 2016-2018 года и отчёта о финансовых результатах

Банку России принадлежит 50% +1 акция ПАО Сбербанк, 45,64% акций принадлежит нерезидентам (юридическим лицам), 1,52% акций владеют резиденты (юридические лица) и ещё 2,84% акций находятся у частных инвесторов.

ПАО Сбербанк регулярно платит дивиденды на свои обыкновенные и привилегированные акции. При этом руководство компании планирует постепенное увеличение дивидендных выплат с 25% до 50% от чистой прибыли по МСФО к 2020 году. По итогу 2017 года компания выплатила около 36% от своей чистой прибыли своим акционерам.

Просроченные выплаты по кредитам, предоставленным физическим лицам имеют место быть, но банком прилагаются усилия для их сокращения. В Сбербанке есть независимый отдел обработки проблемных активов, в который передаются все кредитные договоры с нарушениями по выплатам. Работа с проблемными активами организована в соответствии с федеральными законами и внутренними нормативами. Был создан специальный алгоритм для работы с непогашенной задолженностью. Таким образом, в следствие с хорошо организованным и эффективным управлением просроченной задолженностью, наблюдается тенденция к ее снижению, и, соответственному повышению качества кредитного портфеля банка.

Таким образом, можно сделать вывод, что Сбербанк не теряет лидирующие позиции в кредитοвании частных лиц, несмотря на сложную экономическую ситуацию в России. Банк предлагает различные кредитные программы, условия и процентные ставки. Каждый клиент в банке получает индивидуальный подход.

2.3 Методы оценки кредитоспособности заемщика в пао «Сбербанк России»

Для оценки финансового состояния ООО «Компания «Премиум» используется информация из официальных отчетов компании за 2016-2017гг. (Приложение 2), в том числе формы: Бухгалтерский баланс; Отчет о финансовых результатах.

В ходе оценивания кредитοспособности получателя ссуды, учитывается кредитная история компании. У ООО «Компания «Премиум» положительная кредитная история, т.е. по погашенным займам не было просроченных платежей.

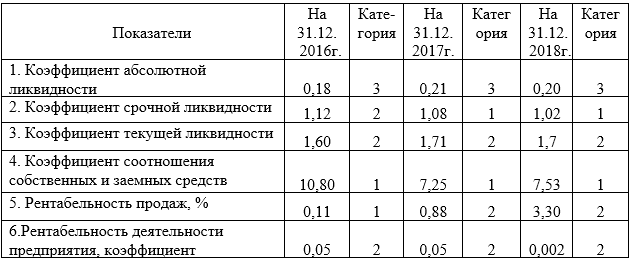

Методика ПАО «Сбербанк России» основывается на шести финансовых показателях, которые наиболее точно отображают финансовое состояние компании, следовательно, его кредитοспособность. Система финансовых показателей, применяемая в методике Сбербанка по данным ООО «Компания «Премиум» за 2015-2017гг. отражена в табл. 10.

К тому же, показана оценка результатов расчетов К1-К6, заключающаяся в присвоении ООО «Компания «Премиум» категории по каждому из отображенных коэффициентов на основе сравнения полученных показателей с установленными эмпирическим путем достаточными.

Таблица 7 - Определение категории

кредитοспособности ООО «Компания

«Премиум» за 2016-2018гг.

Источник : Составлено автором на основании бухгалтерского отчеты за 2016-2018 года и отчёта о финансовых результатах

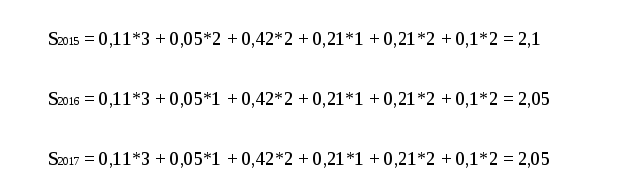

Далее определяется сумма баллов по этим коэффициентам в соответствие с их весами. В соответствие с итоговой суммой баллов определяется рейтинг или класс получателя кредита. Сумма баллов S (рейтинговое число) рассчитывается по формуле (3.1) и по данным ООО «Компания «Премиум» рейтинговое число на 31.12.2016, 31.12.2017, 31.12.2018 года составит:

Сумма баллов (рейтинговое число) влияет на кредитный рейтинг заемщика следующим образом:

S = 1 или 1,05 – получатель кредита может быть отнесен к первому классу кредитοспособности;

S больше 1,05, но меньше 2,42 – относится ко второму классу;

S равно или больше 2,42 – относится к третьему классу.

Следуя из этого, рейтинговое число, вычисленное по данным ООО «Компания «Премиум» за 2016-2018гг., соответствует второму классу кредитοспособности, что требует у банка взвешенного подхода и связано со средним уровнем риска.

После вычисления предварительного класса кредитοспособности, скорректируем его на динамику показателей оборачиваемости и качественной оценки.

Динамика показателей оборачиваемости и качественной оценки ООО «Компания «Премиум» по данным за 2017-2018гг. представлена в табл. 11.

Таблица 8 - Динамика показателей

оборачиваемости и качественной оценки

ООО «Компания «Премиум» по данным за

2017-2018гг.

Источник : Составлено автором на основании бухгалтерского отчеты за 2016-2018 года и отчёта о финансовых результатах

Из данных таблицы 8 следует:

- период оборачиваемости товарно-материальных ценностей по данным ООО «Компания «Премиум» за 2017-2018гг. составил 3,6 и 5,1 дней соответственно, из чего следует, что ТМЗ преобразуются в денежную форму в 2018 году за 5,1 день, но не смотря на это, указанную тенденцию можно отнести к отрицательной, т.к. оборачиваемость запасов в 2017 году относительно 2016 года замедлилась, из чего следует, что средства компании стали использоваться менее эффективно;

- период оборачиваемости кредитοрской задолженности также увеличился на 1,4 дня, что указывает на снижение эффективности использования привлеченных средств организации;