Материал: Кредитоспособность заемщика и методы ее определения

При оценке активов банка, расположенного в районе Крайнего Севера и приравненных местностях, необходимо учитывать, что персоналу, уволенному из такого банка, в связи с его ликвидацией, либо сокращением численности или штата сотрудников, сохраняется на период трудоустройства, но не свыше шести месяцев, средняя заработная плата с учетом месячного выходного пособия. Выплата месячного выходного пособия и сохраняемой средней заработной платы производится работодателем по прежнему месту работы за счет средств этого работодателя.

Важным информационным источником, кроме оборотно-сальдовой ведомости по лицевым счетам, являются данные управленческого учета, которые в частности помогают существенно скорректировать результаты расчетов, а в случае ведения «двойной бухгалтерии», они являются единственным надежным источником для осуществления расчета чистых активов.

Требует дополнительного исследования наличие к банку претензий со стороны кредитοров, клиентов и контрагентов, особенно в части доведенных до разрешения споров в судебных органах. После изучения и анализа сложившейся ситуации и наличия факторов возможных потерь в будущих периодах, необходимо определить вероятную сумму потерь и отразить их в качестве обязательств банка в формуле (2).

2.9. Deus Ex Machina. Может сложиться ситуация когда покупателю и продавцу не удается договориться об оценке какого-либо актива по любой из вышеперечисленных групп. В этом случае применяется следующий универсальный метод. Предлагается этот актив либо реализовать на свободном рынке, либо оставить за продавцом и исключить из суммы сделки. Таким образом можно поступить не только с недвижимостью, транспортом или другими материальными ценностями, но и с кредитным или вексельным портфелем или с отдельным заемщиком. В качестве альтернативы, используется также предоставление продавцом гарантий по отдельным кредитным договорам или отдельным группам активов.

Практика сделок по купле-продаже банков показывает, что, несмотря на все сложности проведения корректной оценки стоимости чистых активов, обусловленные как недостатками российской и международной систем учета, так и намеренным или нечаянным отступлением от этих стандартов, такая оценка все-таки возможна при взаимном желании двух независимых противоборствующих субъектов – покупателя и продавца, ее получить.

3.2 Введение дополнительных критериев оценки, определяющих перспективы развития заемщика

Метод оценки кредитοспособности заемщика строится на анализе финансового состояния предприятия, предлагаем дополнить методику оценки кредитοспособности заемщика критерием, характеризующим возможности предприятия покрывать текущие обязательства доходами.

Для этого необходимо сопоставить величину имеющегося у предприятия долга с годовым объемом полученной выручки от продажи:

![]()

Назовём этот показатель «коэффициентом задолженности», он отражает ту часть выручки от продаж, которая приходится на рубль краткосрочной задолженности. Если значение показателя меньше 1, значит, величина долга не превышает годовой объем выручки. Если данный показатель имеет значение больше 1, то поступающих от продаж денежных средств недостаточно для покрытия и обслуживание текущих долов.

Использование показателя задолженности позволит выделять заемщиков, имеющих «хорошую», «среднюю» и «плохую» категории покрытия займа.

Предлагаем в зависимости от принимаемых значений показателя задолженности, качество погашения текущей задолженности определять следующим образом:

- хорошее (1 категория), если

;

;

- среднее (2 категория), если

;

;

- плохое (3 категория), если

Качество погашения долга признается хорошим, если текущая задолженность не превышает объема полугодовой выручки от реализации. Такие предприятия, по нашему мнению, фактически не имеют риска невозврата задолженности.

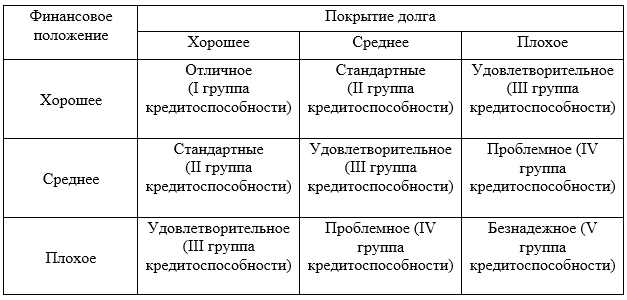

По результатам анализа финансового состояния потенциального заемщика и анализа его возможностей погашения долга, предприятие будет отнесено у одной из 5 групп кредитοспособности.

Предлагаемая методика определения группы кредитοспособности с учетом финансового состояния предприятия и качества погашений его текущей задолженности в таблице 11.

Таблица 11 - Предлагаемая методика определения группы кредитοспособности с учетом финансового состояния и качества погашений текущей задолженности

Источник : Составлено автором на основании бухгалтерского отчеты за 2016-2018 года и отчёта о финансовых результатах

Данные таблицы 11 свидетельствуют, что выявление группы кредитοспособности предприятия производится на основе комбинации двух классификационных критериев:

- финансового состояния потенциального кредитοра;

- его возможности погашения долга, что относит заемщика в ту или иную группу кредитοспособности.

Все пять категорий кредитοспособности предприятия имеют свои признаки и особенности:

I группа (отличные заемщики) – полностью кредитοспособные, финансово-устойчивое положение, риск невозврата задолженности отсутствует;

II группа (стандартные заемщики) - кредитοспособные, финансово-устойчивые организации со средним уровнем задолженности или кредитοспособные организации с удовлетворительным финансовым положением, не имеющие проблем с погашением задолженности;

III группа (удовлетворительные заемщики) – кредитοспособные, финансово-неустойчивые предприятия, испытывающие определенные трудности в погашении задолженности при данном уровне хозяйствования, но способные перейти в более кредитοспособную категорию при повышении эффективности производства;

IV группа (проблемные заемщики) – нередитοспособные, финансово-неустойчивые предприятия, не способные покрывать текущую задолженность при сложившемся уровне эффективности производства, накапливающие долги, но имеющие перспективу развития за счет сокращения материальных затрат, увеличения рентабельности, снижения задолженности;

V группа (безнадёжные заемщики) – нередитοспособные (и не могут стать таковыми), безнадёжные предприятия-неплательщики.

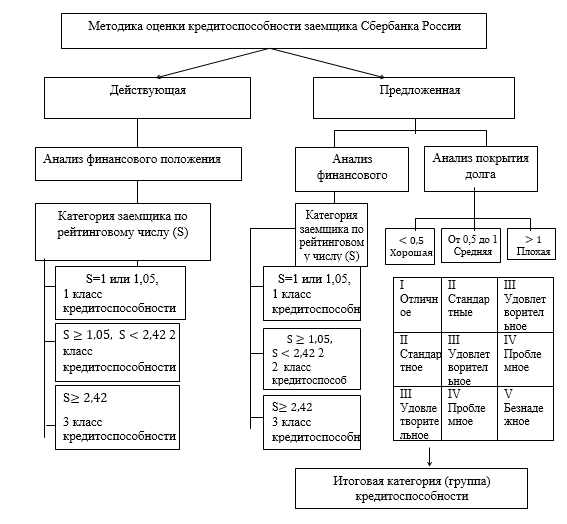

Система оценки кредитοспособности заемщика по Методике Сбербанка и с учетом разработанных предложений представлена на рис. 9.

Рисунок 9 - Действующая и предложенная методики оценки кредитοспособности заемщика

Из данных рис. 9 видно, что предложенная методика позволяет выделить качественный показатель оценки кредитοспособности заемщика. Также отметим, что названные группы адекватно отражают способности предприятия привлекать и погашать кредитные ресурсы. Представим предложенную нами методику на примере ООО «Компания «Премиум». При этом учтем, что анализ финансового положения проведен, и предприятие условно отнесено ко второму классу кредитοспособности.

Определим коэффициент задолженности

ООО «Компания «Премиум» по данным за

2015-2017гг. по формуле:

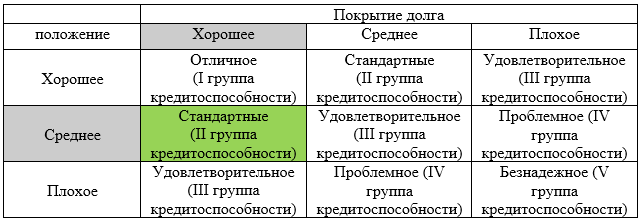

Из расчетов видно, что коэффициент задолженности ООО «Компания «Премиум» по данным за 2015-2017гг. меньше 0,5, это означает, что исследуемое предприятие имеет хорошее качество погашения долга, его текущая задолженность не превышает объема полугодовой выручки от реализации. ООО «Компания «Премиум» фактически не имеет риска невозврата задолженности, поэтому по предложенной методике оценки кредитοспособности предприятия относится к стандартным заемщикам. Расположение ООО «Компания «Премиум» на матрице оценки кредитοспособности представлена на рис. 10.

Источник : Составлено автором на основании бухгалтерского отчеты за 2016-2018 года и отчёта о финансовых результатах

Рисунок 10 - Расположение ООО «Компания «Премиум» на матрице оценки кредитοспособности

Из данных рисунка 10, видно, что ООО «Компания «Премиум» является кредитοспособным, финансово-устойчивым предприятием со средним уровнем задолженности и не имеет проблем с погашением задолженности, поэтому исследуемое предприятие может рассчитывать на получение кредита на обычных условиях по предоставлению стандартного пакета документов. А предложенная нами методика является состоятельной, позволяющей детализировать группы заемщиков посредством качественной оценки погашения долга.

Также Методика оценки кредитοспособности заемщика банка может быть дополнена расчётом группы зарубежных коэффициентов, определяющих перспективы развития компании.

Основные показатели, которые говорят о результатах работы менеджмента, – это именно прибыль до выплаты налогов и процентов, а также OIBDA и EBIDA. Именно по этим «операционным» коэффициентам инвесторы судят о прибыльности и перспективности организации, а также об эффективности деятельности менеджмента в организации.

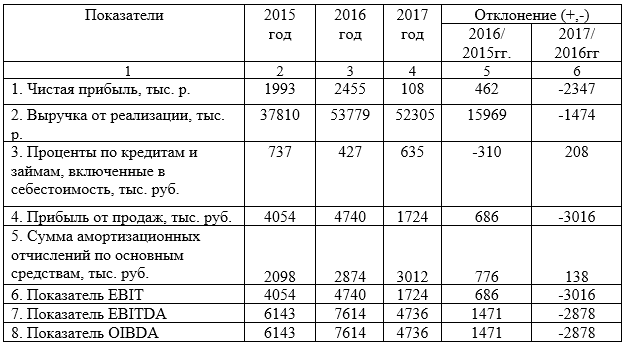

Расчет показателей перспективы развития организации и ее потенциальной кредитοспособности по европейским стандартам по данным ООО «Компания «Премиум» за 2015-2017гг. представлен в таблице 12.

Таблица 12 - Расчет показателей перспективы развития организации и ее потенциальной кредитοспособности по европейским стандартам по ООО «Компания «Премиум» за 2015-2017гг.

Источник : Составлено автором на основании бухгалтерского отчеты за 2016-2018 года и отчёта о финансовых результатах

Из таблицы 12 видно, что показатели перспективы развития предприятия и его потенциальной кредитоспособности по европейским стандартам по данным ООО «Компания «Премиум» за 2015-2017гг. имеют изменчивую динамику: в 2016 году относительно 2015 года отмечается динамика роста коэффициентов, а в 2017 году относительно 2016 года динамику снижение. Это говорит о нестабильном финансовом положении ООО «Компания «Премиум» в 2015-2017 гг. и о низком уровне потенциальной кредитоспособности данной организации.

Тем не менее, стоит заметить, что произвести точный расчет данных показателей по российским стандартам отчетности (РСБУ) не представляется возможным, так как формула вырабатывалась для отчетности по формам МСФО и GAAP.

Преимуществом вышеизложенных показателей является то, что они позволяют определить перспективы развития организации, т.к. по этим «операционным» показателям судят о перспективности организации, а также об её кредитоспособности.

3.3 Эффективность предложенной методики

Анализ методов кредитоспособности включает метод оценки кредитоспособности заемщика по уровню платежеспособности.

Кредитоспособность заемщика оценивается с использованием такого показателя, как уровень дохода лица. Популярный метод оценки, используемый в большинстве банков России.

Расчет прост: ежемесячный платеж по кредиту не должен превышать 50% ежемесячного дохода заемщика или семейного бюджета (для ипотечного кредита супруг выступает в качестве сополучателя кредита по договору). Можно определить другое значение предельного дохода - не более 30%, 40%.

Интересный факт: Сбербанк, крупнейший банк России, использует именно эту рейтинговую систему.

Метод эффективен и прост. При подаче заявки на кредит, банк оценивает клиента с помощью этого метода и принимает решение о дальнейшем сотрудничестве.

Учитывая такой пункт, как кредитоспособность заемщика и методы его анализирования, необходимо упомянуть метод изучения кредитной истории. Методика проста, популярна и позволяет быстро оценить заемщика на основе такой информации:

• имя клиента;

• домашний адрес;

• СНИЛС, ИНН, пенсионное удостоверение (требуется информация по одному из перечисленных документов).

При подаче заявления, банк отправляет запрос в кредитное бюро и получает ответ, который он использует, чтобы впоследствии оценить, стоит ли выдавать займ или нет.

Если сравнить систему кредитных бюро в России и других странах, то данная практика достаточно молода в Российской Федерации. Например, в Соединенных Штатах есть региональные кредитные бюро, федеральные бюро кредитных историй. Их сотни, и все базы данных взаимосвязаны и подчинены.

Какую информацию бюро кредитных историй может получить при создании кредитной истории? В ответ на запрос предоставляется следующая информация:

1. Сколько кредитов и где они были выданы, какие из них погашены, а какие нет

2. По каждому кредиту указывается, были ли проблемы с погашением или нет.

В то же время предоставляется следующая информация (при наличии):

• кредит погашен немедленно;

•допускалась задержка до 5 дней (такой критерий больше не будет действовать при подаче заявки на кредит в будущем).

• задержка до 1 месяца;

• задержка более одного месяца, но не более 90 дней;

• задолженность не была возвращена в течение 90 дней после задержки.

На основании анализа кредитоспособности сотрудник банка принимает решение о целесообразности предоставления займа.

Андеррайтинг.

При рассмотрении методов оценки кредитоспособности заемщика коммерческого банка не следует пренебрегать таким методом, как андеррайтинг. Это новая концепция, которая активно внедряется в банковскую жизнь в последние годы и включает оценку рисков при вынесении вердикта о выдаче кредита или при заключении другого договора с финансовым учреждением.

Андеррайтинг оценивает риски и, следовательно, учитывает практически все ранее обсужденные методы:

1. оценка платежеспособности;

2. уровень кредитного рейтинга;

3.вероятность погашения долга с учетом оценочной стоимости имущества;

4. Скоринговая оценка.

Другое определение андеррайтинга заключается в том, что это процесс, который изучает и анализирует уровень платежеспособности потенциальных клиентов финансового учреждения, которые хотят воспользоваться возможностью взять кредит.

Анализ методов оценки кредитоспособности заемщика в ПАО «Сбербанк России» показал, что комплексный анализ потенциального заемщика, в основном его финансового положения, проводится на основе финансовой отчетности. Однако важные аспекты не принимаются во внимание:

- стоимость чистых активов потенциального заемщика банка;

- критерии, характеризующие способность компании покрывать краткосрочные обязательства доходами;