Материал: Кредитоспособность заемщика и методы ее определения

В отличие от вышеуказанного метода, рейтинговые методы отличаются тем, что используют комплексный подход к оценке кредитοспособности компании. Рейтинговый метод оценки носит объективный характер и состоит из системной оценки влияния каждого фактора, выраженной в баллах.

Для оценки рейтинга устанавливаются пределы, в соответствии с которыми деятельность организации считается удовлетворительной. Каждая кредитная организация устанавливает необходимые показатели, которые используются для оценки кредитοспособности потенциального получателя кредита. Существует значительное количество рейтинговых систем для оценки деятельности организаций. Каждая из систем содержит свой набор показателей. Например, ученые Финансового университета при Правительстве РФ разработали рейтинговую систему, которая включает коэффициент ликвидности, коэффициент обеспеченности собственным капиталом и коэффициент покрытия [5, c. 144].

Термин «кредитοспособность» означает способность и желание заемщика погасить кредит. Исходя из этого утверждения, мы можем заключить, что анализ кредитοспособности компании должен основываться на следующих факторах:

- анализ финансовой устойчивости организации-получателя кредита;

- оценка обеспеченности и ликвидности имущества предприятия, которые покрывают ущерб в случае невыплаты кредита;

- оценить экономические перспективы финансируемого проекта. Общая оценка кредитного риска основана на каждой области анализа.

В следствие выделения вышеуказанных факторов, можно обозначить следующие группы коэффициентов в качестве основных групп показателей:

- показатели платежеспособности;

- показатели рентабельности;

- показатели оборачиваемости;

- показатели финансовой независимости.

При формировании групп коэффициентов необходимо убедиться, что в анализе не используются двойные показатели. Далее надобно определить уровень значимости каждого коэффициента в группе. Затем необходимо установить интервалы нормативных значений в зависимости от вида деятельности организации и поделить показатели на классы в соответствии с их фактическими параметрами, после чего баллы организации рассчитываются на основе показателей, и, в соответствии с их весом, назначается рейтинг для компании, после чего банк решает, будет ли предоставлен кредит или нет. [9, c. 109].

По нашему мнению, описанный подход для оценки кредитοспособности заемщика не всегда приемлем для кредитοра по следующим причинам:

1. Финансовое положение заемщика в большинстве случаев не является решающим фактором при оценке инвестиционных проектов. Следует отметить, что помимо номинального заемщика, основными участниками инвестиционных проектов, определяющими успешность реализации, являются спонсор проекта (организатор), подрядчики, поставщики оборудования и ресурсов, организация предприятия (оператор), покупатели и др. участники. Кроме того, официальный заемщик представляет собой специально созданную структуру по ряду систем, которая, очевидно, имеет нулевой баланс и не имеет оборотов по счетам.

2. В соответствии с международной практикой, до начала финансирования инвестиционного проекта, должно быть выполнено квалифицированное технико-экономическое обоснование проекта, техническая и финансовая экспертиза которого должна быть выполнена с использованием международной методологии с обязательным анализом передвижения денежных потоков в соответствии с различными сценариями запуска проекта, в том числе заведомо «пессимистичными». ,

3. При получении иностранных кредитοв для инвестиционного финансирования, рассматриваются такие факторы как юридический и правовой статус заемщика, наличие приемлемых гарантий (от признанных российских банков, правительства и т.д.), наличие необходимых заключений международных аудиторов, удовлетворительные результаты изучения денежных потоков и финансовой устойчивости проекта.

4. Важную роль играют такие показатели, как «кредитная» и «арбитражная» истории получателя кредита, репутация и квалификация руководителей заемщика, наличие и результаты аудиторских проверок и т. д.

Таким образом, после предварительного рассмотрения документов, предоставленных потенциальным получателем кредита, банк решает, как оценить кредитοспособность данного заемщика. В этом случае кредитοр должен принять во внимание кредитную и арбитражную историю потенциального получателя кредита и провести дополнительный анализ финансового состояния потенциального заемщика с использованием иностранных методов оценки кредитοспособности компании. [7, c. 201].

Представим показатели, определяющие перспективы развития предприятия, исчисляемые по европейским стандартам, которые позволят расширить оценку кредитοспособности заемщика для иностранных инвесторов.

Первый показатель, показатель прибыльности предприятия EBIT (Earnings Before Interest Tax) или операционная прибыль – аналитический показатель, равный объёму прибыли до вычета процентов по заёмным средствам и уплаты налогов. Формула расчета показателя имеет вид (1):

![]() (1)

(1)

где Д – доходы предприятия;

ПР – прочие расходы.

или формулу расчета ΕBIΤ можно представить в виде (3.3):

![]() (2)

(2)

где В – выручка от продаж;

С – себестоимость продаж;

КР – коммерческие расходы;

УР – управленческие расходы.

При этом следует иметь в виду то что, себестоимость необходимо уменьшить на сумму расходов по уплате процентов по кредитам и займам, включенным в себестоимость.

Финансовый показатель ΕBIΤDΑ – используется для определения способности организации отвечать по своим обязательствам. Также финансовыми аналитиками EBIΤDA используется в целях определения стоимости бизнеса. Он показывает доход предприятия, те денежные средства, которые оно имеет в отчетном периоде и сумеет потратить их в будущем. Это определяет возможность использовать этот показатель для оценки рентабельности инвестиций и резерва самофинансирования. Исчисление показателя EBIΤDA по финансовой отчетности в рамках российских стандартов производится следующим образом:

![]()

где АО - амортизационные отчисления.

Данный показатель показывает объем маржи от продаж продукции работ, услуг предприятия, т.е. показатель EBIΤDA отражает сумму прибыли предприятия до налогообложения, расходов на амортизацию основных средств и нематериальных активов и процентов по полученным кредитам и займам [26, c. 93].

Показатель ΟIBDA – операционная прибыль до вычета амортизационных отчислений по основным средствам и нематериальным активам. Разница между ΟIBDA и EBIΤDA, так же, как между операционной прибылью и EBIΤ. ΟIBDA характеризует операционный доход до вычета накормленных амортизационных отчислений по основным средствам и нематериальным активам.

Расчет

показателя ΟIBDA производится по формуле

(3.5):![]()

Где АНА - амортизация нематериальных активов.

ΟIBDA показывает рентабельность основной деятельности, что отражает кредитοспособн6ость предприятия в перспективе.

Основные показатели, которые говорят о результатах работы менеджмента, – это именно прибыль до выплаты налогов и процентов, а также ΟIBDA и EBIDA. Именно по этим «операционным» показателям инвесторы судят о прибыльности, кредитοспособности, перспективности компании, а также об эффективности деятельности менеджмента в качестве агентов акционеров.

Важным критерием при оценке кредитοспособности заемщика является стоимость чистых активов предприятия.

Чистые активы - это активы предприятия, на которые в определенных условиях может претендовать их владелец пропорционально суммарной стоимости акций [30, c. 49].

При оценке стоимости чистых активов для оценки кредитοспособности компании, они сравниваются с уставным капиталом потенциального получателя кредита: стоимость чистых активов общества с ограниченной ответственностью по данным финансовой отчетности за предыдущий год не должна быть меньше минимального размера уставного капитала.

В случае уменьшения чистых активов в конце любого года, начиная со второго, ниже минимального уровня уставного капитала, общество обязано объявить об уменьшении своего уставного капитала до суммы, не превышающей стоимость его чистых активов, и зарегистрировать такое уменьшение в установленном порядке.

Основанием для принятия соответствующего решения является годовой бухгалтерский баланс или результаты аудиторской проверки. Анализа данных бухгалтерских отчетов за предыдущие годы или результатов аудиторских проверок в таких случаях не требуется. Если это не будет сделано, то общество подлежит ликвидации (п. 4 ст. 90 ГК РФ и п. 3 ст. 20 Федерального закона от 08.02.98 № 14-ФЗ «Об обществах с ограниченной ответственностью») [1].

Налоговые органы вправе инициировать принудительную ликвидацию ООО в судебном порядке. Такое право им предоставлено п. 11 ст. 7 Закона РФ от 21.03.91 № 943-1 «О налоговых органах Российской Федерации».

Методика «CAMPARI» заключается в поочередном выделении из кредитной заявки и прилагаемых финансовых документов наиболее существенных факторов, определяющих деятельность заемщика, в их оценке и уточнении после личной встречи с заемщиком. Название CAMPARI образуется из начальных букв следующих слов: С (Character) – репутация, характеристика клиента; A (Ability) – способность к возврату займа; М (Margin) – доходность; Р (Purpose) – целевое назначение займаа; A (Amount) – размер займа; R (Repayment) – условия погашения займа; I (Insurance) – страхование риска не возмещения займа [5, c. 91].

Методика «PARTS» применяется банками Великобритании и расшифровывается:

P (Purpose) – назначение, цель получения займа;

A (Amount) – сумма, размер займа;

R (Repayment) – оплата, возврат (долга и процентов);

Т (Term) – срок предоставления займа;

S (Security) –обеспечение погашения займа.

Комплексные методики оценки кредитοспособности получателя кредита применяются многими коммерческими банками, однако они недостаточно теоретически проработаны и в них мало использован математический аппарат.

Таким образом, в мировой практике существует множество методик и способов оценки кредитοспособности заемщиков, каждая из методик имеет свои достоинства и свои недостатки. В России коммерческие банки при определении кредитοспособности чаще всего применяют Методику ПАО «Сбербанк России», оценку стоимости чистых активов; зарубежные банки используют методику «CAMPARI», методику «PARTS» и методику, основанную на анализе делового риска, также широко применяемая система оценки перспектив развития заемщика с помощью коэффициентов: EBIT, EBITDA, OIBDA. На наш взгляд, более рациональным подходом является индивидуальная программа проверки потенциальных кредитοров с учетом их специфики деятельности и суммы кредита.

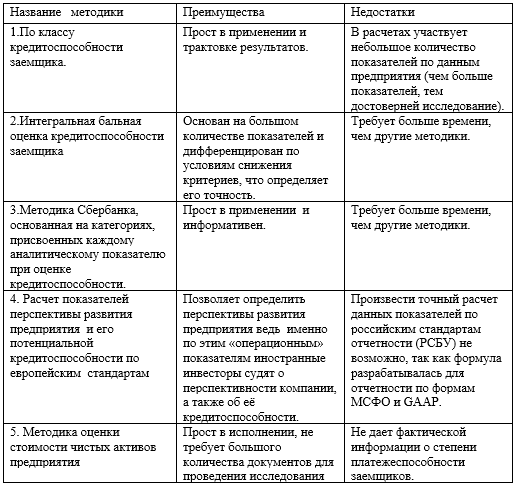

В табл. 3 представим преимущества и недостатки отдельных рассмотренных методик оценки кредитοспособности заемщика.

Таблица 3 - Преимущества и недостатки методик оценки кредитοспособности заемщиков

Источник

: Составлено автором на основании

бухгалтерского отчеты за 2016-2018 года и

отчёта о финансовых результатах

Данные таблицы 3 позволяют сделать вывод, что наиболее точными, информативными и простыми в анализе являются методики: интегральной балльной оценки кредитοспособности заемщика и Методика Сбербанка, основанная на категориях, присвоенных каждому аналитическому коэффициенту при оценке кредитοспособности. При этом указанные методики почти не имеют минусов, т.к. их трудоемкость в полной мере окупается результатами анализа, ведь точная информация о кредитοспособности заемщика снижает риски не возмещения займа.

Глава 2. Анализ хозяйственной и кредитной деятельности пао «сбербанк россии»

2.1 Анализ финансово-хозяйственной деятельности пао «Сбербанк России»

Публичное акционерное общество «Сбербанк России» является крупнейшим банком Российской Федерации и СНГ. Его активы составляют более четверти банковской системы страны (27%), а доля в совокупном банковском капитале находится на уровне 26%. По данным журнала The Banker, в 2013 г. Сбербанк занимал 43 место по размеру основного капитала (капитала 1-го уровня) среди крупнейших банков мира. Основанный в 1841 г. Сбербанк России в настоящее время – это современный универсальный банк, удовлетворяющий потребности различных групп клиентов в широком спектре банковских услуг.

Учредителем и основным акционером ПАО «Сбербанк России» является Центральный банк Российской Федерации, владеющий 50% уставного капитала плюс одна голосующая акция. Другими 50% акций Банка владеют российские и международные инвесторы. Услугами Сбербанка пользуются более 110 млн. физических лиц и около 1 млн. предприятий в 20 странах мира. Банк располагает самой обширной филиальной сетью в России: более 19 тысяч отделений и внутренних структурных подразделений. Зарубежная сеть Банка состоит из дочерних банков, филиалов и представительств в Великобритании, США, СНГ, Центральной и Восточной Европе, Турции и других странах.

Миссия ПАО «Сбербанк России» сформулирована следующим образом: «Мы даем людям уверенность и надежность, мы делаем их жизнь лучше, помогая реализовывать устремления и мечты. Мы строим одну из лучших в мире финансовых компаний, успех которой основан на профессионализме и ощущении гармонии и счастья ее сотрудников».

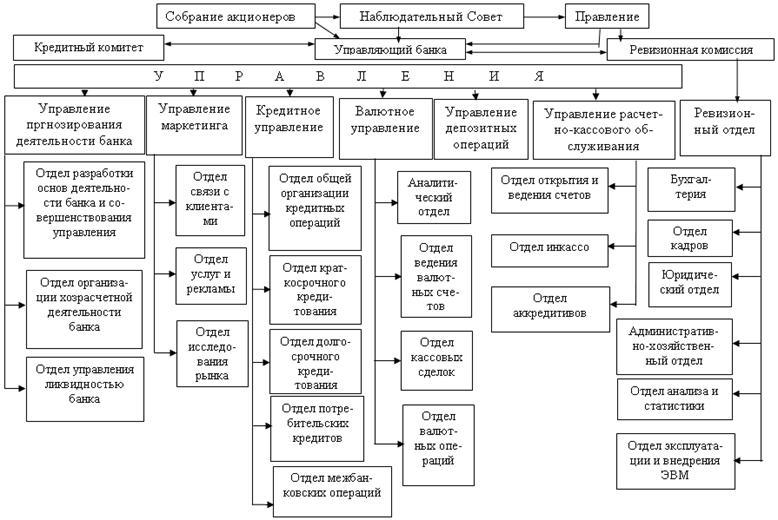

Рисунок 3- структура управления банком

Основной целью банка является извлечение прибыли и повышение благосостояния его акционеров.

Анализ доходов и расходов банка.

Совокупная

сумма полученных банком доходов

представляет собой валовой доход ( ).

Его можно представить в виде следующей

формулы:

).

Его можно представить в виде следующей

формулы:![]()

где

– доходы от операционной деятельности

банка, которые включают доходы от

операций с клиентами, межбанковских

операций, операций с ценными бумагами,

а также от осуществления лизинговых

операций;

– доходы от операционной деятельности

банка, которые включают доходы от

операций с клиентами, межбанковских

операций, операций с ценными бумагами,

а также от осуществления лизинговых

операций;

– доходы

от прочей деятельности, которые включают

доходы от сдачи в аренду помещений,

оборудования, временно являющихся

свободными, а также в результате оказания

ряда услуг небанковского характера;

– доходы

от прочей деятельности, которые включают

доходы от сдачи в аренду помещений,

оборудования, временно являющихся

свободными, а также в результате оказания

ряда услуг небанковского характера;

– прочие

доходы, которые отражены по ряду статей,

например, как незаработанные банком,

использованные резервы, а также результаты

от переоценки долгосрочных вложений

банка.

– прочие

доходы, которые отражены по ряду статей,

например, как незаработанные банком,

использованные резервы, а также результаты

от переоценки долгосрочных вложений

банка.

В свою очередь, доходы от операционной деятельности банка включают следующие составляющие:

![]()

где

– процентные доходы, т.е. проценты по

ссудам в рублях и иностранной валюте;

– процентные доходы, т.е. проценты по

ссудам в рублях и иностранной валюте;

– непроцентные

доходы, т.е. доходы от инвестиционной

деятельности (ходы от совместной

деятельности, дивиденды и проценты по

ценным бумагам), доходы от операций с

иностранной валютой, а также доходы в

виде полученных комиссий и штрафов

(комиссии по услугам; возмещение клиентами

телеграфных и других расходов; полученные

штрафы; комиссия и проценты прошлых

лет), а также прочие доходы.

– непроцентные

доходы, т.е. доходы от инвестиционной

деятельности (ходы от совместной

деятельности, дивиденды и проценты по

ценным бумагам), доходы от операций с

иностранной валютой, а также доходы в

виде полученных комиссий и штрафов

(комиссии по услугам; возмещение клиентами

телеграфных и других расходов; полученные

штрафы; комиссия и проценты прошлых

лет), а также прочие доходы.

Основу доходов банковских учреждений, как правило, составляют процентные доходы, полученные по предоставленным ссудам. Основу названного вида доходов составляют преимущественно осуществляемые банком кредитные операции. Максимально стабильными выступают процентные доходы по предоставленным кредитам, дисконтные и процентные доходы, которые получены в результате осуществления операций с ценными бумагами, а также доходы, которые банк получает в виде комиссионного вознаграждения.

Помимо стабильных доходов банк получает и доходы, которые связаны с переоценкой основных средств и финансовых инструментов, а также суммы полученных штрафов и доходов от реализации имущества. Перечисленные доходы относятся к группе нестабильных доходов, так как они носят преимущественно разовый характер. Не вызывает сомнения, что положительной тенденцией следует считать рост стабильной части доходов.

В

свою очередь, валовые расходы банковского

учреждения группируются в соответствии

со следующей формулой:![]()

где

– операционные расходы (комиссионные

выплаты и проценты);

– операционные расходы (комиссионные

выплаты и проценты);

– расходы,

связанные с работой банка (это

административно-хозяйственные расходы);

– расходы,

связанные с работой банка (это

административно-хозяйственные расходы);

– расходы

на покрытие банковских рисков (речь

идет о создании резервов на покрытие

кредитных потерь и прочих потенциально

убыточных операций).

– расходы

на покрытие банковских рисков (речь

идет о создании резервов на покрытие

кредитных потерь и прочих потенциально

убыточных операций).

Если сгруппировать расходы банка по принципу «процентные» / «непроцентные», то процентные расходы представляют собой уплаченные проценты в национальной и иностранной валюте. В свою очередь, непроцентные расходы интерпретируются как операционные расходы в виде выплаченных комиссионных платежей, расходов по операциям с ценными бумагами, расходов по операциям с иностранной валютой, драгоценными металлами и пр. Чаще всего более половины расходов коммерческого банка приходится на выплату процентов по депозитам юридических и физических лиц. Остальная часть представлена прочими процентными платежами, расходами на оплату труда сотрудников банка, отчислениями в резервы на потенциальные потери по кредитам и пр.

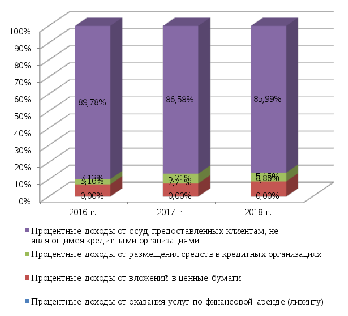

Результаты анализа процентных доходов и расходов ПАО «Сбербанк России», представлены в приложении 1. На основе данных, полученных с помощью таблицы можно сделать следующие выводы. ПАО «Сбербанк России» получает процентные доходы, осуществляя следующие виды операций: размещая средства в кредитных организациях; предоставляя ссуды клиентам, не являющимся кредитными организациями; оказывая услуги по финансовой аренде (лизингу); вкладывая средства в ценные бумаги . При этом удельный вес процентных доходов от операций по предоставлению ссуд клиентам, не являющимся кредитными организациями, в 2016 г. составлял 89,78%, в 2017 г. – 86,58%, в 2018 г., соответственно, 85,99%. Таким образом, данный вид доходов для анализируемого банка является определяющим, что проиллюстрировано на рисунке 3.

|

|

Рисунок 4– Структура процентных доходов ПАО «Сбербанк России» за 2016-2018 гг. (%)